作者 | 中研普华产业研究院

推荐报告 |《2026-2030 年新能源重卡“十五五”产业链全景调研及投资环境深度剖析报告》

交通运输部、国家发展改革委等 11 部门近日联合印发《推动新能源重卡规模化应用实施方案》。方案明确,到 2030 年,新能源重卡渗透率将达到 40%,保有量突破 160 万辆,市场占比约 20%。

尽管新能源重卡在节能减排与降本增效方面优势显著,但规模化推广仍面临充电设施不足、用地紧张、电网负荷及人才短缺等挑战。各地正因地制宜,精准施策。以深圳为例,虽推广应用走在全国前列,但随着车辆增加,充电站夜间排队现象频发,且重型卡车对场地要求高,建设进度相对滞后。

01 行业定义及产业链发展分析

新能源重卡是指采用新型动力系统,完全或主要依靠电力、氢能等非传统化石能源驱动,总质量在 12 吨及以上的重型载货汽车。其核心在于实现零排放或低碳排放,助力交通领域绿色转型及“双碳”目标达成。

新能源重卡产业链涵盖上游原材料与零部件供应、中游整车制造、下游应用与配套服务三大环节。

图表:新能源重卡产业链全景图谱

资料来源:中研普华产业研究院

上游:动力电池是核心部件,成本占整车 40%-60%,远高于传统燃油车发动机占比。宁德时代等巨头凭借技术优势拥有极强议价权。

下游:应用场景快速拓宽。短倒运输(矿区、港口、钢厂)是目前最成熟场景,适合换电模式;干线物流则是未来最大增长极。政策目标显示,到 2030 年高速公路新能源重卡货运量占比将提升至 18%,系统性替代传统柴油长途运输。

02 新能源重卡销量及渗透率分析

产业发展态势强劲。数据显示,2025 年 1 月至 2026 年 5 月,全国累计销售新能源重卡 33.7 万辆,市场渗透率超 29.5%。

据第一商用车网统计,2025 年 12 月中国售出新能源重卡 4.53 万辆,终端渗透率达 53.89%,其中纯电动重卡占比 48.6%。受以旧换新及购置税优惠政策到期预期影响,市场需求提前释放,月度渗透率首次突破 50% 大关。2025 年全年销量达 23.11 万辆,同比增长 182%。

图表:2024 年 -2026 年 4 月中国新能源重卡销量及渗透率

数据来源:第一商用车网根据交强险数据整理

过去五年,新能源重卡渗透率演变显著:从 2020 年的忽略不计,到 2021 年 0.7%、2022 年 5.2%、2023 年 5.5%。2024 年成为拐点,全年渗透率升至 13.6%;2025 年进一步提速至 29%,每 10 辆重卡中就有 3 辆为新能源车型,已从边缘补充跃升为主流选择。

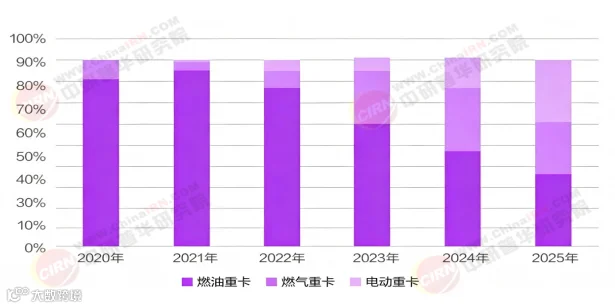

03 重卡市场能源结构变化分析

重卡市场能源结构发生根本性转变。2020 年燃油重卡占比高达 91%,处于绝对统治地位;至 2025 年,其占比跌至 46%,跌破 50% 心理关口。

与此同时,新能源重卡占比升至 29%,燃气重卡占据 25% 市场份额。新能源与燃气重卡共同撑起重卡市场半壁江山。

图表:2020-2025 年中国不同动力类型重型卡车的市场占比变化

数据来源:第一商用车网、中研普华产业研究院

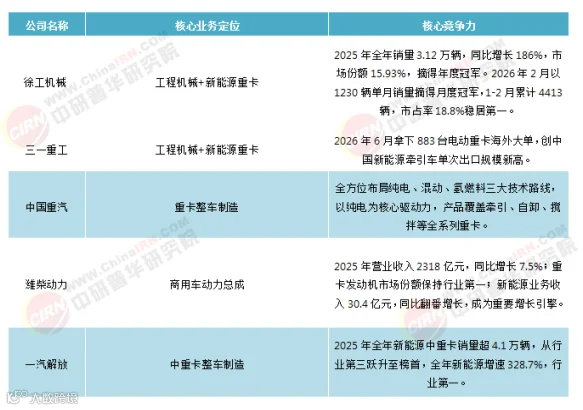

04 竞争格局及重点企业分析

2025 年前,市场主要由三一、徐工等跨界企业主导;2026 年以来,中国重汽连续三个月登顶月度销冠,一汽解放夺得年度冠军,传统车企凭借渠道、服务及技术积累的体系力正在重构行业格局。

2026 年前 5 月,中国重汽、三一、徐工呈现三强鼎立之势。徐工机械 2025 年销售 3.12 万辆成为年度销冠;2026 年 1-5 月累计销量 15158 辆,同比增长 105.4%,市场份额 16.2%。中国重汽则在 2026 年 3 月至 5 月连续夺冠,5 月更成为行业唯一单月销量破 4000 辆的企业,同比大增 146%。

图表:我国新能源重卡重点上市公司核心竞争力分析

资料来源:中研普华产业研究院根据专业数据库整理

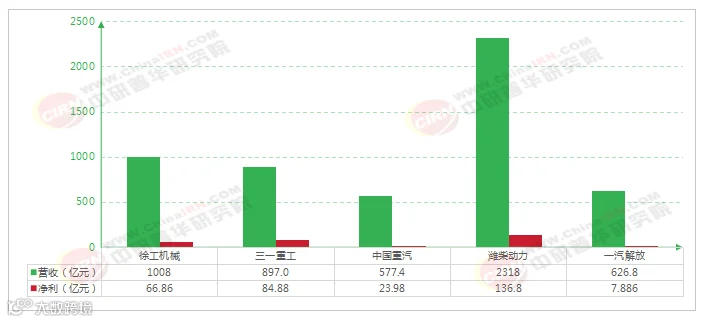

从财务表现看,五家龙头企业 2025 年营收均实现正增长,但净利润分化明显。潍柴动力营收居首(2318.09 亿元),徐工机械营收破千亿,中国重汽营收增速最快(28.51%)。三一重工利润增速领跑,而潍柴动力是唯一利润下滑企业。

图表:2025 年中国新能源重卡重点龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

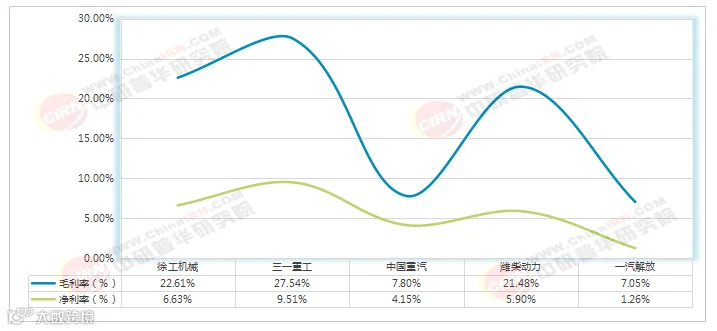

盈利指标方面,三一重工毛利率(27.54%)与净利率(9.51%)双料领跑;徐工机械盈利稳中有升。潍柴动力与中国重汽因行业竞争加剧、产品结构变化(低毛利新能源车型占比提升)等因素,面临毛利率下滑压力。中国重汽毛利率仅 7.80%,净利率 2.90%,虽四季度单季净利率创历史新高,但全年盈利水平在五家中垫底。

图表:2025 年 5 家中国新能源重卡头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

05“十五五”市场发展趋势预测

“十五五”期间,在政策与市场双重驱动下,中国新能源重卡市场将完成“规模化应用”的关键跨越。经济性优势日益凸显:相比柴油重卡,纯电重卡每公里能耗成本降低 1.3 至 1.8 元,年均行驶 12 万公里可节省能源成本 15 万元以上。此外,老旧营运货车报废更新补贴政策延续,单车最高 14 万元置换补贴大幅降低了购置门槛,将进一步推动市场渗透率和保有量跃上新台阶。

更多报告内容详见:《2026-2030 年新能源重卡“十五五”产业链全景调研及投资环境深度剖析报告》

更多问题分析请咨询中研普华客户服务热线 400-856-5388

中研普华产业研究院 产业观察组