作者 | 中研普华产业研究院

推荐报告 | 《2026-2030 年中国空调行业全景调研及投资前景预测报告》

欧洲多国遭遇极端高温天气,降温设备需求激增,中国制冷家电在欧洲市场热销断货。6 月 29 日,阿里速卖通、海信电器发布最新数据显示,本月国产降温设备在欧洲销量大幅攀升,移动空调在多个国家售罄,成为热门出海单品。

速卖通数据显示,美的、海信、新科、HOMCOM、EUHOMY、ACECOOL、HUMILABS 等国产空调品牌,已在英、法、德等欧洲多国售罄。其中英国市场购买量最高,法国、德国紧随其后,欧洲主流市场均出现空调缺货情况。

01 产业链发展分析

空调(Air Conditioner)是指用人工手段对建筑或构筑物内空气的温度、湿度、流速、洁净度等参数进行调节和控制的设备,其核心目标是让封闭空间内的环境参数达到人的舒适度要求或特定的工艺要求。

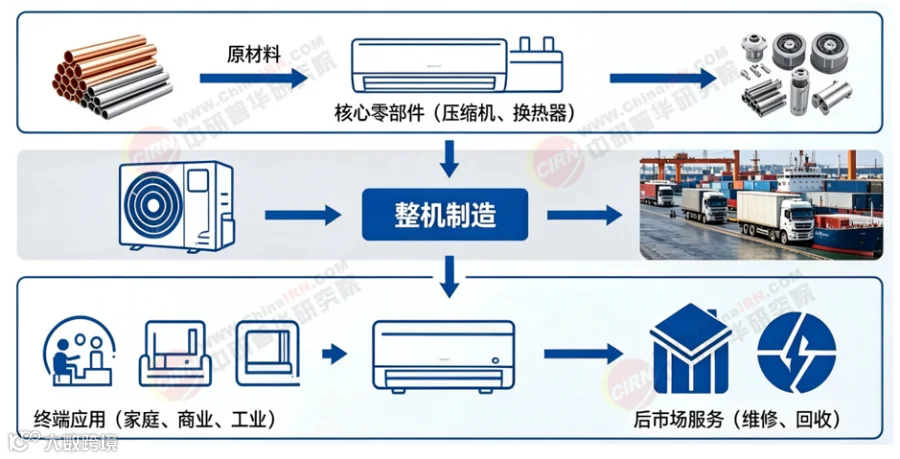

中国空调产业链以全球最完备的供应链体系为核心,整体分为上游原材料与核心零部件、中游整机制造、下游流通应用及后市场三大环节。

图表:空调产业链结构图谱

资料来源:中研普华产业研究院

上游核心部件包括压缩机(占整机成本 20%-30%)、电机、换热器等。市场高度集中,主要由美芝(美的)、凌达(格力)和海立三大厂商主导;铜、铝、钢材及制冷剂等材料成本占制造成本高达 90%,价格波动直接影响整机利润。

空调产业链最显著的特点是深度一体化。像格力、美的这样的巨头,不仅做整机,更将产业链延伸到了最上游的核心部件(压缩机、电机)。

02 全球空调市场规模分析及预测

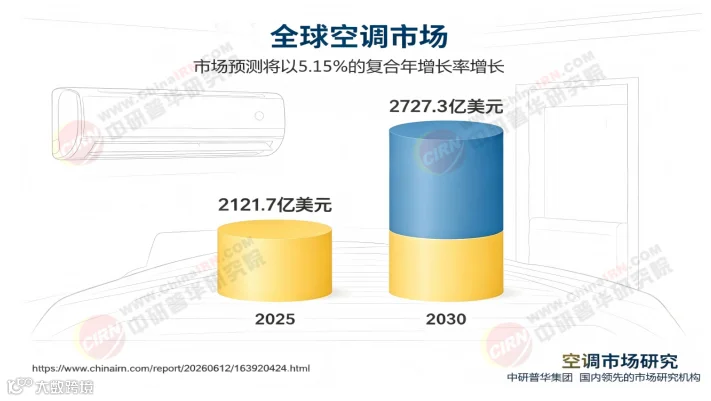

报告指出,全球气温和湿度水平上升,以及空调作为公用事业而非奢侈品的日益认可,预计将推动空调业务的显著增长。随着配备空气净化系统和逆变器的先进空调的引入,市场份额预计在预测期内将持续增长。

全球空调市场规模预计 2025 年为 2121.7 亿美元,到 2030 年将达到 2727.3 亿美元,2025-2030 年复合年增长率为 5.15%。

图表:2026 到 2030 年全球空调市场规模增长趋势

数据来源:Research and Markets、中研普华产业研究院

03 全球空调市场销售情况及规模预测

近几年,全球空调销售额增长明显,超过全球家电市场整体平均增长率。以销售额计,全球空调市场规模由 2018 年的 10,186 亿元增长至 2024 年的 13,128 亿元,复合年增长率为 4.3%;预计 2028 年将达到 15,332 亿元,2024 年至 2028 年复合年增长率为 4.0%。

图表:全球空调市场销售额分析及趋势预测

数据来源:Frost & Sullivan、中研普华产业研究院

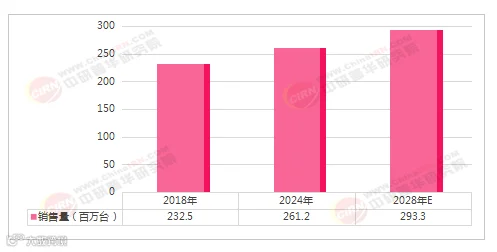

近年来,全球空调市场呈稳定增长趋势,销量由 2018 年的 2.325 亿台增至 2024 年的 2.612 亿台,复合年增长率为 2.0%。2024 年家用空调占市场总规模的 73.7%,表现稳定。此外,中央空调销量加快增长,尤其在新兴市场,2018 年至 2024 年复合年增长率为 4.0%。

预计 2028 年全球空调销量达 2.933 亿台,2024 年至 2028 年复合年增长率为 2.9%,中央空调的销量增速预计将继续快于家用空调。

图表:全球空调市场销售量分析及趋势预测

数据来源:Frost & Sullivan、中研普华产业研究院

中国空调市场同样呈稳定增长态势。销量由 2018 年的 1.074 亿台增至 2024 年的 1.151 亿台,复合年增长率为 1.2%;预计 2028 年将达 1.266 亿台,2024 年至 2028 年复合年增长率为 2.4%。

04 空调行业竞争格局及重点企业分析

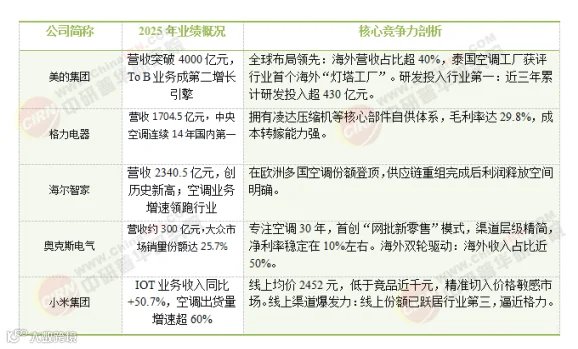

国内市场形成格力、美的、海尔三巨头主导格局,垂直整合能力强;海信、奥克斯、TCL、小米为第二梯队;大金、三菱电机等外资主打高端商用市场。据 GfK 中怡康最新数据显示,2025 年上半年中国空调市场份额高度集中,美的、格力、海尔零售量合计占据近七成。

图表:我国空调重点上市公司核心竞争力一览

资料来源:中研普华产业研究院基于专业数据库整理

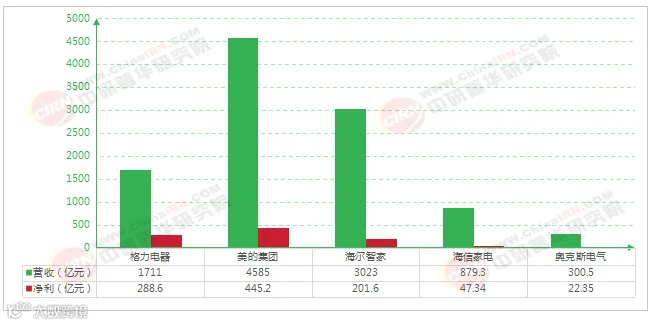

根据各家公司 2025 年年报数据,格力电器、美的集团、海尔智家、海信家电、奥克斯电气五家龙头企业的财务表现分化明显。美的营收规模接近奥克斯的 15 倍、格力的 2.7 倍,且增速领先,净利润 439.5 亿元,超过格力与海尔之和。海外营收 1959 亿元,同比增长 15.9%,是其持续增长的核心引擎。

海尔智家海外收入 1558 亿元,同比增长 8.3%,已超过国内收入,全球化布局贡献过半营收。空调业务表现亮眼,国内线下、线上市场份额均同比提升。

图表:2025 年中国空调整机制造上市龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

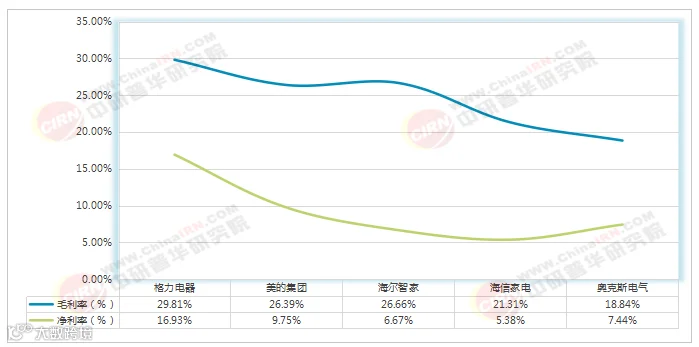

海信受国内地产拖累营收下滑,但海外表现亮眼;奥克斯营收微增 1%,净利润却下滑 23%。盈利方面,格力电器 29.8% 的毛利率行业最高,16.9% 的净利率更是美的的近 1.7 倍、海尔的 2.5 倍;美的集团毛利率 26.4% 虽略低于格力,但净利率 9.7% 在大体量下仍实现同比提升。

奥克斯电气上市首年毛利率从 21% 骤降至 18.8%、净利率从 9.8% 降至 7.4%,利润大跌 23%。作为规模最小的龙头,其对原材料涨价、价格战和库存压力的抵御能力明显弱于第一梯队。

图表:2025 年 5 家中国空调整机制造头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

05 空调市场发展方向预测

国内空调市场已明确步入存量竞争阶段,规模扩张时代结束。未来的增长不再来自“多卖一台”,而是“卖得更值”。据奥维云网数据,2024 年家电市场规模触及 9300 亿峰值,未来将稳定在 8000 亿左右。目前城镇空调百户保有量达 176 台,农村仅为 112 台,虽仍有渗透空间,但增量红利正在快速收窄。

2026 年一季度空调零售销量同比下滑 13.0%,销售额同比下滑 13.8%。长期来看,空调产业仍拥有近 3000 亿体量的巨大空间,换新需求与结构升级潜力可观。

与国内的内卷不同,海外市场尤其是新兴市场为中国家电巨头提供了明确的增长空间。全球变暖带来的长期性热浪,正使空调从“奢侈品”变为“必需品”。高盛报告指出,气候风险已从短期扰动转为长期资本开支逻辑。许多人口大国空调渗透率极低:印度每千人空调需求仅 8 台,孟加拉国仅 2.5 台,远低于全球平均的 14 台。欧洲市场虽然渗透率不高,但极端高温正催生“隐性需求”。

可以预见的是,在总量不增的背景下,高端化成为必由之路。一级能效产品占比已从 2023 年的 65.6% 攀升至 2026 年 3 月的 89%,这背后是能效标准升级与政策驱动的双重结果。未来,AI 智能空调、无风感、健康空气等差异化、高溢价产品将成为增长主力。

更多报告内容详见:《2026-2030 年中国空调行业全景调研及投资前景预测报告》

更多问题分析请咨询中研普华客户服务热线 400-856-5388

中研普华产业研究院 产业观察组

更多行业研究分析详见:

【1】《2026-2030 年中国压缩机行业市场深度调研及发展趋势预测报告》,中研普华产业研究院

【2】《2026-2030 年中国热泵阀件行业全景调研与发展前景预测研究报告》,中研普华产业研究院

【3】《2026-2030 年中国商用中央空调行业深度调研及投资价值分析研究报告》,中研普华产业研究院

【4】《2026-2030 年中国高效节能电机行业投资调研及发展前景分析报告》,中研普华产业研究院

【5】《2026-2030 年中国家电零售行业全景调研及投资战略研究咨询报告》,中研普华产业研究院

同时中研普华产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO 咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取中研普华产业研究院的授权。

中研普华 28 年走在产业最前沿

-部分研究成果展示-

-智库专家评审过会现场-

-荣誉资质-

|

|

|

|

|

|

服务类型包括但不限于:

|

|

|

|

|

|

|

|

更懂产业的科技型决策智囊库

让决策更稳健,让投资更安全

ZERO POWER INTELLGENCE GROUP