进项抵扣新规:长期资产发票须“先关联、后抵扣”

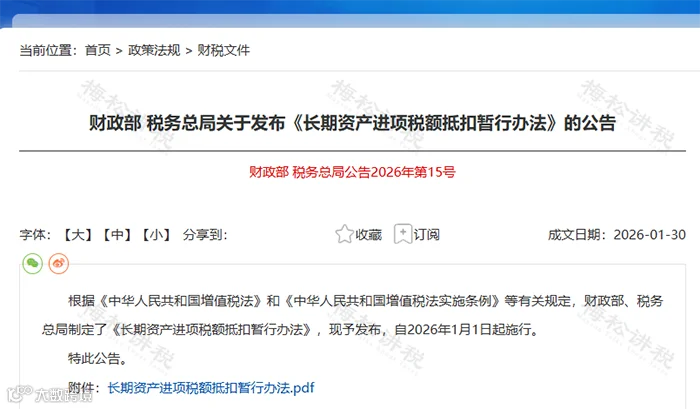

2026 年 1 月,财税〔2026〕15 号文《长期资产进项税额抵扣暂行办法》正式发布。文件明确:固定资产、无形资产、不动产等使用期限超过 12 个月的长期资产,其对应的增值税专用发票在抵扣进项税前,必须在电子税务局完成“发票与资产”的关联确认。

-

核心规则:“先关联,后抵扣”;

-

执行时间:2026 年 1 月 1 日起正式执行;

实操联动:电子税务局同步上线“长期资产发票关联确认”模块。

这意味着,以往勾选认证后直接申报抵扣的流程已改变。新增环节要求企业明确告知税务机关:该张发票具体对应哪台设备、哪栋建筑或哪项专利权。

政策背景:税局官方逻辑深度拆解

此次新增“关联确认”环节,并非单纯增加企业负担,而是增值税征管数字化升级的关键举措。其核心目的在于实现风险管控与合规保护的双重目标,具体体现为以下五点:

1. 构建“票、账、资、税”全闭环,源头防范虚开

长期资产金额大、抵扣税额高,是虚开骗税的高发区。强制发票绑定具体资产,确保每一笔大额进项均有真实资产支撑,从根本上杜绝“有票无实、票资不符”现象。

2. 精准识别混合用途,堵塞抵扣漏洞

针对部分企业将集体福利、免税项目资产包装成混合用途全额抵扣的行为,新规通过“关联确认 +500 万阈值分层管理”,对大额混用资产实行“先抵后调、逐年转出”,确保抵扣与实际用途严格匹配。

3. 优化税负预警机制,减少合规企业误伤

大额资产一次性抵扣常导致企业税负率骤降,触发系统误预警。关联后,税务大数据可剔除长期资产抵扣影响,还原真实经营税负,降低对合规企业的打扰频率。

4. 统一征管口径,降低税会争议

配合《增值税法》实施,统一“长期资产”定义与抵扣规则,明确资产范围、用途判定及调整口径,避免各地执行差异,降低企业沟通与遵从成本。

5. 全生命周期动态监管,便于后续核查

资产在改扩建、用途变更、出售或报废时,税务端可快速追溯对应发票与抵扣记录,实现“购入—使用—调整—处置”全链条可查,既方便企业管理,也降低稽查风险。

总结:此举标志着税务监管从“以票控税”升级为“以资核票、票资对应”。对合规企业是保护,对违规行为则是强力震慑。

适用范围界定:哪些必须做?哪些不用做?

并非所有企业及资产均需操作,请对照以下核心界定,避免无效劳动:

一、必须做关联确认的情形

同时满足以下 3 个条件,必须操作:

纳税人身份为一般纳税人,且采用一般计税方法;

资产类型为固定资产、无形资产、不动产,且使用期限超过 12 个月;

发票开具及抵扣行为发生在2026 年 1 月 1 日之后。

二、无需做关联确认的情形

以下 5 类情况无需操作,不追溯、无额外负担:

-

租入的长期资产;

-

施工现场临时构筑物;

-

房地产开发企业的房产存货(属商品,非自用);

-

取得增值税普通发票(未抵扣进项,无需关联);

-

2026 年 1 月 1 日前已入账并完成抵扣的长期资产。

关键答疑

问:必须先登记才能抵扣吗?

答:原则上是。实操中,若已进行进项抵扣,务必在当期申报期内补做关联确认。

注意:不登记虽不影响勾选,但属于操作不合规,存在税务风险,且可能导致后续资产无法正常进行税务管理。

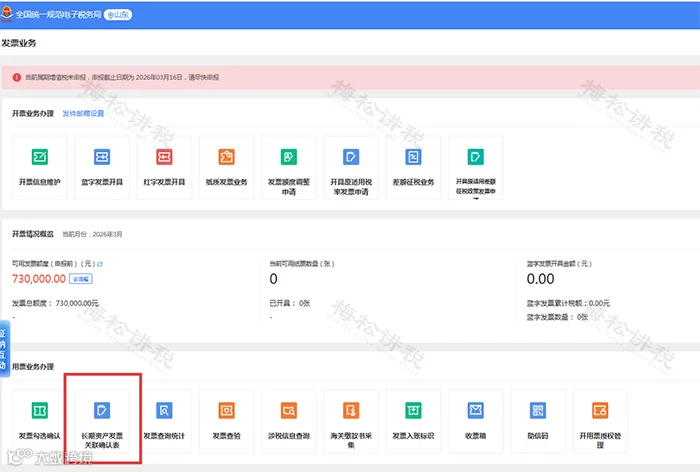

实操指南:线上关联确认流程

长期资产发票关联确认可全程在电子税务局线上办理。提前备好资料,几分钟即可完成,具体步骤如下:

1. 前置准备

整理好长期资产台账(含资产名称、原值、编号、实际用途),并对应好增值税专用发票资料(发票号码、金额、税率、开票方信息),确保信息一一对应。

2. 操作路径

登录电子税务局,依次进入:“我要办税”→“发票业务”→"长期资产发票关联确认"模块。

3. 核心操作

进入模块后,系统支持筛选已勾选待抵扣的长期资产专票。核对无误后,选择对应资产完成关联;

按提示准确填报资产基础信息,将发票数据关联至长期资产原值明细表;

提交申请后,可在模块内查看关联状态(未关联/已关联);

确认完成后,下载关联确认回执,与发票、资产资料一并归档留存备查。

特殊场景处理方案

针对实务中的一项资产多票、跨月开票等复杂情形,参考以下解决方案:

情形一:一项长期资产开多张发票

将多张发票批量勾选,统一关联至同一资产编号,无需逐张单独操作,减少重复工作量。

情形二:一项资产发票跨月开具

建议待该资产发票全部收齐后,一次性完成勾选抵扣及关联确认,切勿拆分关联。

情形三:一张发票开具多项长期资产

按单项资产拆分发票金额,分别关联至对应的资产台账,标注拆分比例及计算依据,确保票资信息精准对应。

情形四:原值超 500 万且混合用途的长期资产

先按常规流程完成关联确认;购进时先全额抵扣,在规定调整年限内逐年计算不得抵扣进项税额并转出。需建立专项混用资产台账,留存完整记录。

合规抵扣,远离风险!

本次新规是税务总局通过数字化实现长期资产“票、账、资、税”数据闭环,从源头规避虚开发票、票资不符等税务问题。

财务人员只需做好资产台账精细化管理,与采购部门协同规范开票,按流程完成关联确认,即可平稳落地新规,守住合规底线。

来源:税筹学堂,税务大讲堂,梅松讲税 整理发布

END