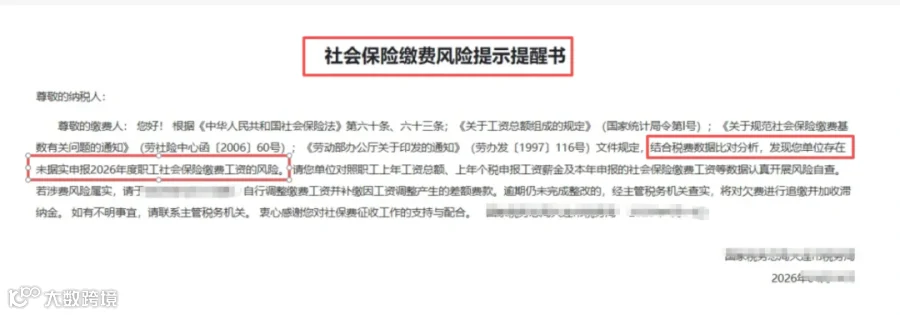

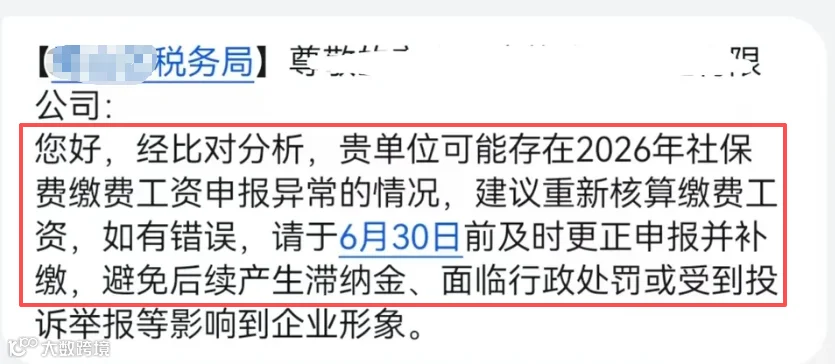

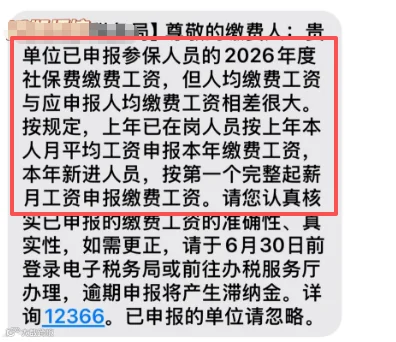

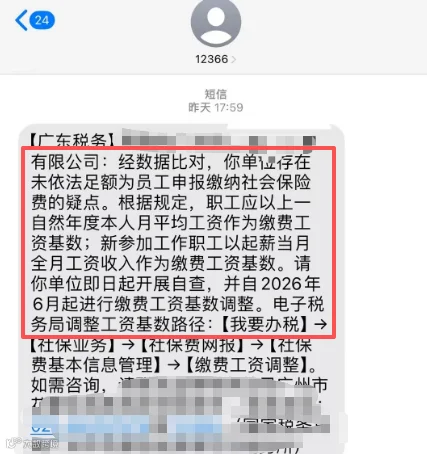

近期,全国多地企业反馈收到税务局关于社保疑点的预警短信,主要涉及社保缴费工资申报异常、人均申报工资与真实收入差距明显、未依法足额申报基数等问题,并要求在 6 月 30 日前自查更正补缴,逾期将面临滞纳金及处罚。

自今年初以来,全员、足额参保缴费已成为企业的硬性合规要求。一旦收到预警,意味着企业已被税务系统重点标记。切勿抱有侥幸心理,尽早自查整改是唯一稳妥的应对之策。

多家企业收到社保基数比对异常预警

随着金税四期监管全面收紧,个税与社保基数的比对已从“按年抽查”升级为“按月逐人自动比对”。系统设定差异率阈值(通常为 10%,部分区域已下调至 5%),一旦超标将自动推送风险任务,逾期未整改将转入人工稽查。

系统还会同步推送短信提醒:

核心预警逻辑:个税申报的全口径应发工资与社保系统个人缴费基数,逐人逐月计算,若偏离度超过 10%,即直接触发预警。

比对口径必须一致

1.个税工资:指个人所得税申报系统中的“工资薪金所得”,为税前应发工资总额,包含基本工资、绩效、奖金、津贴、加班费等所有货币性收入(不含社保个人部分、公积金及个税本身)。

2.社保基数:指社会保险缴费系统中的“个人缴费基数”,原则上为员工上一年度月平均工资(新员工按首月工资确定),并在当地社平工资的 60%-300% 范围内封顶保底。

常见误区纠正:

- 误区 1:“个税按实发报,社保按基本工资缴”是错误的,两者均应基于应发工资总额。

- 误区 2:“奖金单独发放可不计入社保基数”是错误的,所有计入工资总额的奖金、补贴均应纳入核定范围。

比对公式与逻辑

差异率计算公式:差异率 = | 个税申报工资 - 社保缴费基数 | ÷ 社保缴费基数 × 100%。

结果超 10% 即预警。系统按月逐人独立计算,取绝对值,不看企业平均差异率。

比对逻辑要点:

- 逐人逐月:按每位员工、每个自然月独立计算。

- 取绝对值:无论个税工资高于还是低于社保基数,只要差异率超标即触发。

- 实时监控:每月申报期结束后自动启动比对。

4 种常见异常情形

- 低社保基数、高个税工资:如社保按最低基数缴,个税报全额,差异率严重超标。

- 奖金补贴只报个税、不计社保:社保基数未包含季度奖等,导致差异过大。

- 社保基数未更新:工资上涨但社保基数仍按去年标准,造成巨大差异。

- 个税工资低于社保基数超 10%:即便少报个税,差异过大同样会触发预警。

3 类合规不预警情形

- 上下限合规差异:因社保上下限限制导致的法定差异。

- 时间性差异:新入职、离职当月或每年 1-7 月基数调整期间的正常交替差异。

- 特殊用工:退休返聘、实习生、劳务派遣(派遣单位参保)、非全日制用工等有个税无社保的情形。

总结:只要口径一致、基于真实收入,合规差异无需担忧;但刻意低缴或高报导致差异超 10% 必被监控。

被预警后的核查重点(证据链闭环)

企业需准备以下三大证据链应对:

- 资金证据链:银行代发工资回单、对公账户转账记录(证明实际发放金额)。

- 业务证据链:考勤记录、排班表、工资表(证明实际用工及工资构成)。

- 合同证据链:所有在岗人员的劳动合同(证明雇佣关系真实性及用工性质)。

严重法律后果

未按规定据实申报,将面临补缴差额及每日万分之五的滞纳金;逾期未改可处 1-3 倍罚款,并影响企业纳税信用等级,进而波及发票领用、融资贷款及招投标资格。

官方明确:这 17 项员工收入不计入社保基数

并非所有员工收入都需计入社保基数。根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函〔2006〕60 号),以下 17 项不计入工资总额,计算缴费基数时应予剔除:

不计入缴费基数的 17 项具体包括:

- 国务院规定发放的各类奖项(如创造发明奖、自然科学奖等)及运动员重奖。

- 劳动保险和职工福利费用(如医疗费、丧葬抚恤费、困难补助、取暖补贴、独生子女费等)。

- 劳动保护支出(如工作服、解毒剂、高温作业保健食品待遇等)。

- 离休、退休、退职人员待遇的各项支出。

- 支付给外单位人员的稿费、讲课费及其他专门工作报酬。

- 出差补助、误餐补助中归己的部分。

- 对自带工具、牲畜从业人员的补偿费用。

- 租赁经营单位承租人的风险性补偿收入。

- 职工集资入股分红、债券利息及技术投入税前收益分配。

- 解除劳动合同支付的医疗补助费、生活补助费及经济补偿金。

- 劳务派遣单位收取的手续费和管理费。

- 支付给家庭工人的加工费及承包单位发包费用。

- 支付给在校学生的劳动补贴。

- 调动工作的旅费和安家费净结余现金。

- 由单位缴纳的各项社会保险、住房公积金。

- 支付给保安公司招用人员的补贴。

- 按规定比例缴纳的企业年金和补充医疗保险(单位部分)。

此外,国家统计局明确回复:在统计口径上,补充医疗保险不纳入工资总额。

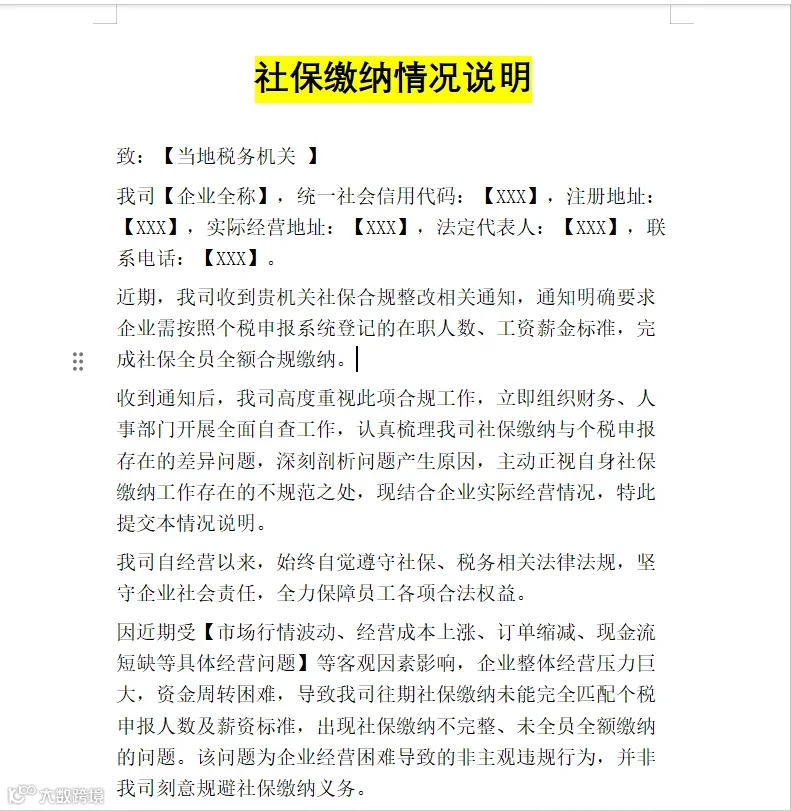

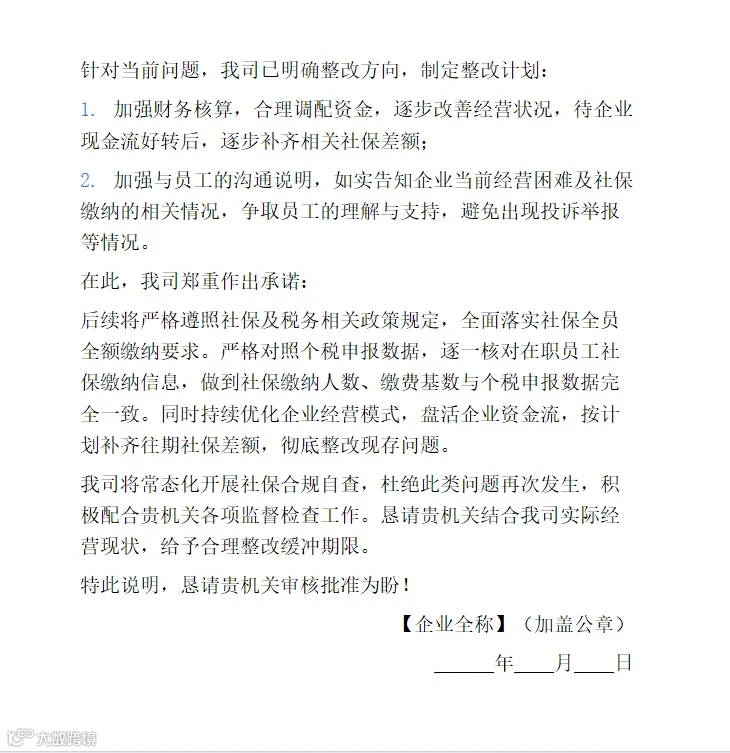

收到补缴通知的稳妥应对策略

面对社保补缴通知,企业经营困难时切勿拖延或消极等待,建议按以下三步稳妥处理:

第一步:及时响应,切勿拖延

收到通知后第一时间联系税管员,表明“已知悉并正在积极处理”,避免被视为恶意拖欠。

第二步:主动沟通,争取分期

若现金流紧张难以一次性补缴,应主动说明困难,提出整改方案。例如:“公司近期经营困难,愿配合整改,但一次性补缴压力大,能否申请分期缴纳并酌情减免滞纳金?”税务机关旨在规范而非逼停企业,主动沟通往往能争取到缓冲空间。

第三步:立即整改,优化结构

在补缴的同时,通过合法方式优化人员结构以降低未来社保负担:

- 全员足额申报:从次月起,严格按实际工资足额申报社保。

- 优化用工模式:

- 退休返聘人员:已领取养老金,无需缴纳社保。

- 非全日制用工:每日工作不超 4 小时、每周不超 24 小时,仅需单独缴纳工伤险。