10 家光伏逆变器企业 2023-2025 年经营深度解析

本文聚焦 10 家主流企业,深入剖析其 2023 至 2025 年间在逆变器业务的营收规模、毛利水平及出货量变化,揭示行业分化趋势。

核心术语释义

逆变器/光伏逆变器:光伏系统核心设备,负责将太阳能电池产生的直流电转换为符合电网标准的交流电。

集中式光伏逆变器:适用于大型地面电站,将多路光伏组件直流输入汇总后进行最大功率跟踪与逆变,功率大,要求光照均匀。

组串式光伏逆变器:适用于分布式及部分集中式系统,对几组组件独立进行最大功率跟踪,功率较小,灵活性高。

并网逆变器:输出交流电与公共电网频率、相位同步,需依赖电网运行并实时检测并网点状态。

微型逆变器:实现对单块或少量组件的独立最大功率点跟踪与逆变,精细化调节每块组件输出,主要用于分布式场景。

储能逆变器:具备直流转交流功能,同时支持储能系统充放电管理的电力转换设备。

混合式储能逆变器:集并网与储能功能于一体,兼具双向能量转换能力。

离网逆变器:不依赖公共电网,专为无电区或应急供电系统设计,将直流电转为交流电供负载使用。

光伏逆变器转换效率:额定输出功率与额定输入功率的比值,是衡量逆变器性能的关键指标。

行业整体运行情况

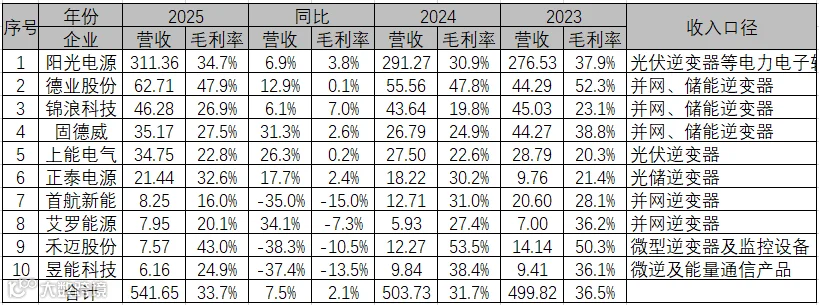

2025 年,样本内 10 家光伏逆变器企业整体营收达 541.65 亿元,同比增长 7.5%;综合毛利率为 33.7%,同比提升 2.1 个百分点,但仍低于 2023 年水平。

企业表现显著分化:阳光电源、德业股份、正泰电源连续两年实现营收增长;首航新能、禾迈股份则连续两年负增长。毛利方面,上能电气、正泰能源连续两年正增长,而艾罗能源连续下滑。盈利格局上,固德威成功扭亏,禾迈股份与昱能科技由盈转亏,首航新能与艾罗能源盈利能力减弱。

从区域结构看,禾迈、昱能、艾罗境外营收占比较高,固德威境内外相对均衡。除德业股份外,其余主要企业的境外业务毛利率普遍高于境内。

重点企业经营分析

1)阳光电源

主营业务:涵盖光伏逆变器、储能系统、风电变流器、新能源汽车电控及氢能装备等,并布局 AIDC 电源业务。

产品矩阵:功率覆盖 0.45-9600kW,包含微型、户用、组串、集中及模块化逆变器,全场景覆盖。

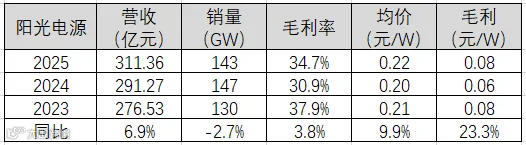

经营数据:2025 年电力电子转换设备营收 311.36 亿元(+6.9%),出货量 143GW(-2.7%),毛利率 34.7%(+3.8pct),销售单价 0.22 元/W。

2)德业股份

主营业务:光伏逆变器与家电(除湿机等)双轮驱动。

产品特色:罕见实现储能、组串、微型三类逆变器协同增长,户用及小型工商业储能逆变器竞争力突出。

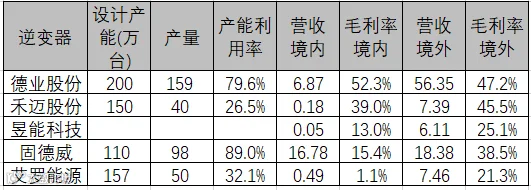

经营数据:2025 年逆变器营收 62.71 亿元(+12.9%),出货量 163.37 万台(+19.1%),毛利率高达 51.1%(+0.1pct)。尽管储能逆变器单价同比下降 5.3% 至 0.38 万元/台,但凭借高附加值仍维持超高毛利。

3)锦浪科技

主营业务:专注组串式逆变器研发制造,并拓展分布式光伏电站开发运营业务,构建光储一体化系统。

产品分类:涵盖并网与储能组串式逆变器,按相数分为单相/三相,按场景覆盖户用、工商业及地面电站。

经营数据:2025 年逆变器营收 46.28 亿元(+6.1%),出货量 74.67 万台(-13.4%),毛利率 26.9%(+7pct),单价 0.59 万元/台(+22.5%)。储能逆变器增长迅猛,但并网逆变器大幅下滑,整体增长未达预期。

4)固德威

主营业务:以光伏并网/储能逆变器、储能电池及户用系统为主,新增热泵与光电建材业务。

产品特点:全系组串式逆变器,功率范围 0.7kW~320kW。

经营数据:2025 年逆变器营收 35.17 亿元(+31.3%),出货量 87.25 万台(+45.5%),毛利率 27.5%(+2.6pct)。其中储能逆变器出货量激增 165.7%,产能利用率升至 88.95%。

5)上能电气

主营业务:提供光伏逆变器、储能 PCS、制氢电源及电能质量治理产品,具备系统集成能力。

产品结构:以集中式和组串式为主,组串式细分为户储、户用工商业及中大功率系列。

经营数据:2025 年逆变器营收 34.75 亿元(+26.3%),出货量 34.90GW(+50.9%),毛利率 22.8%(+0.2pct),单价 0.09 元/W(-16.3%)。

6)正泰电源(通润装备)

主营业务:形成光储逆变器、储能系统与金属制品双主业格局。

产品覆盖:涵盖地面(250-350kW)、工商业(25-150kW)及户用(2-25kW)全场景逆变器。

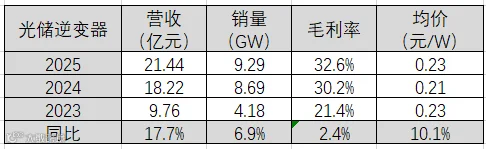

经营数据:2025 年光储逆变器营收 21.44 亿元(+17.7%),出货量 9.29GW(+6.9%),毛利率 32.6%(+2.4pct),单价 0.23 元/W(+10.1%)。

7)首航新能

主营业务:主营光伏储能逆变器、储能电池及系统、并网逆变器。

经营数据:2025 年逆变器营收 13.41 亿元(-28.7%),毛利率 24.2%(-11.6pct)。虽然储能电池销售有所增长,但无法弥补逆变器业务的大幅下滑,其中并网逆变器降幅尤为明显。

8)艾罗能源

主营业务:提供光伏逆变器、储能系统、充电桩、热泵及 AI 智慧能源管理方案。

经营数据:2025 年并网逆变器营收 7.95 亿元(+34.1%),出货量 44.17 万台(+48.8%),但毛利率降至 20.1%(-7.3pct),单价 0.18 万元/台(-9.9%)。原储能逆变器业务已并入户用储能系统,该板块 2025 年营收 24.81 亿元(+11.8%)。

9)禾迈股份

主营业务:专注微型逆变器、关断系统、组串式逆变器及储能系统,提供光储解决方案。

产品动态:微逆主打分布式,组串式面向集中式。2025 年推出集成逆变与电池的储能一体机。

经营数据:2025 年微逆及监控设备营收 7.57 亿元(-38.3%),出货量 68.59 万台(-30.5%),毛利率 43.0%(-10.5pct)。储能系统营收 5.03 亿元(+61.1%),但毛利率仅 14.0%。北美市场逆变器毛利率维持在 43.8% 的高位。

10)昱能科技

主营业务:涵盖微型逆变器、离网逆变器、储能产品、智控关断器及 AI 智慧能源业务。

经营数据:2025 年微逆及通信产品营收 6.16 亿元(-37.4%),销量 56.92 万台(-40.8%),毛利率 24.9%(-13.5pct),单价 0.11 万元/台(+5.7%)。美国分公司营收 3.35 亿元,净亏损 0.34 亿元;美国区逆变器业务毛利率 33.95%,优于其他区域。

海外政策风险提示

据路透社报道,特朗普政府正推动 FCC 起草外国逆变器进口禁令,拟以“电网安全”为由限制新型号海外逆变器进入美国市场。若新规年内落地,将深度影响布局美国市场的国内企业。当前美国电网因 AI 算力扩张及高温负荷供需偏紧,光储需求旺盛,政策不确定性成为行业最大变量。

总结与展望

全球能源转型推动光伏行业从高速扩张转向规模化平稳增长。作为核心设备,光伏逆变器直接决定电站收益与稳定性。目前行业呈现高毛利特征,尤其是储能逆变器毛利率普遍超 40%,德业股份更是突破 50%。高额利润吸引新玩家涌入,导致竞争加剧与格局分化。未来,产品性能、定价策略、渠道能力及应对海外贸易政策的韧性,将成为企业突围的关键。

【免责声明:本文观点仅代表个人分析,不构成投资建议】