合金材料,就是把两种或更多金属(或者金属加非金属)混在一起,经过熔炼、锻造、烧结,搞出一种性能更强的改性金属材料。它能做到轻量化、耐高温、耐腐蚀、高导电这些普通金属做不到的事。

2026年国内合金材料整体市场规模预计8995亿元,同比增长6.6%。其中高端特种合金市场规模突破218亿美元,全球占比25.3%。

行业现状一句话总结:大宗合金产能过剩、高端特种合金被卡脖子、国产替代空间巨大。

一、上游:矿产原料与稀有助剂——成本大头,也是“卡脖子”重灾区

上游占整个合金产业链成本的60%以上。谁掌握了矿,谁就捏住了命脉。

大宗基体原料包括铁矿石、铝土矿、铜精矿、镁矿这些,用来生产碳钢、铝合金、铜合金等通用产品。

中国铝、镁冶炼产能全球第一,原镁产能占全球90%以上。但高品位铝土矿进口依赖超50%——国内铝土矿储量只占全球3%,品位还低。大宗原材料价格年均波动8%–12%,光这一项就够让下游企业头疼。

真正要命的是战略稀有助剂。

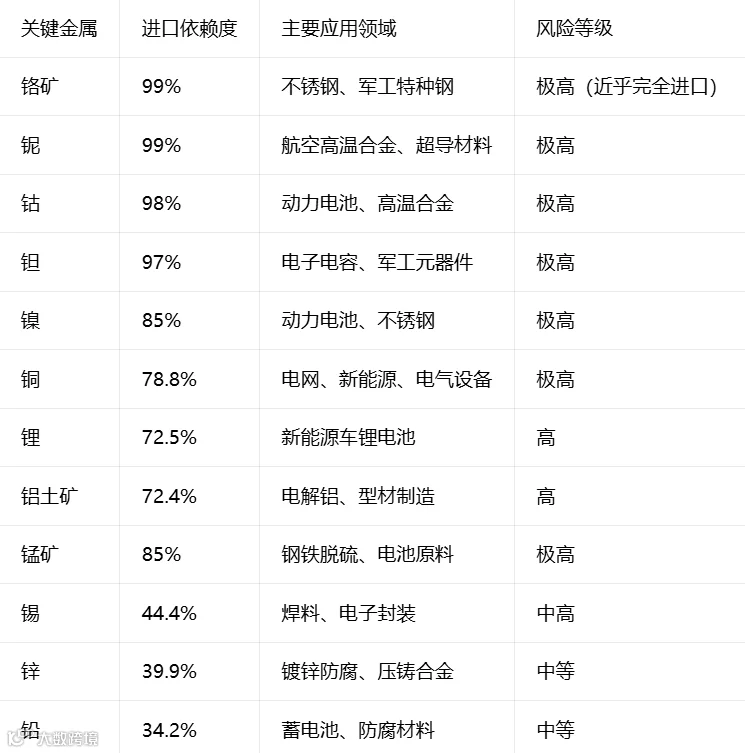

镍、钴、铬、钼、铼、钛,还有各种稀土元素——这些才是高端合金的性能核心。没有它们,高温合金扛不住上千度高温,钛合金做不出航空级别的强度。

来看一组数据:

镍进口依赖度90%–91%,主要从印尼进口,占中国进口85%以上

钴进口依赖度95%–97%,刚果(金)占全球供应70%以上

铼——航空发动机叶片的关键材料,全球年产量仅50吨,价格超3000美元/公斤,中国90%以上依赖进口,没有替代品

航空级高纯钛材进口依赖接近100%

这些稀有金属受地缘政治和出口管制影响,价格年波动超15%。头部企业靠长单锁矿、海外布局来对冲风险,中小企业只能被动挨打。

思考一下: 如果哪天印尼突然禁止镍矿出口,中国的新能源汽车产业链会怎样?

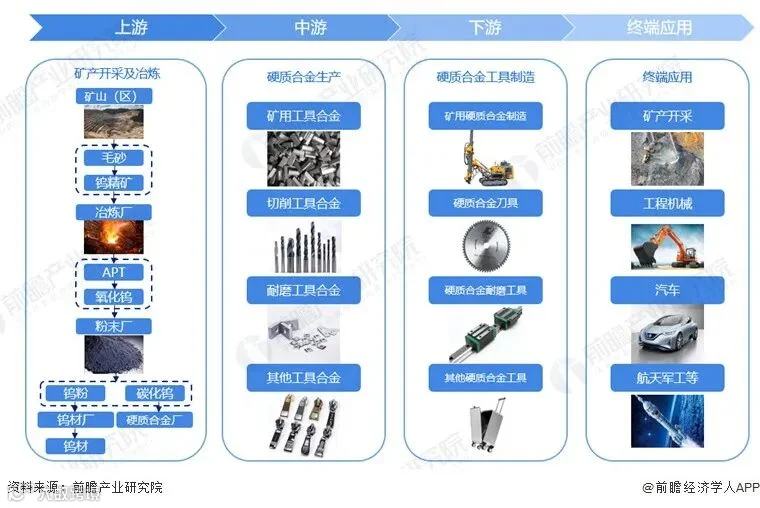

二、中游:熔炼制备与精密加工——技术含量最高,利润也最厚

中游是产业链价值最高、技术壁垒最强的环节。核心竞争力就三个词:配方配比、高纯熔炼、精密热处理。

这三个环节做得好不好,直接决定了你是做低端代工赚辛苦钱,还是做高端产品吃技术红利。

第一阶段:合金母料熔炼

把基础金属和助剂按配方配好,通过真空熔炼、精炼除杂、定向凝固等工艺,制成合金锭、母合金、合金粉末。

高端特种合金对杂质控制苛刻到什么程度?航空级高温合金,氧杂质要控制在10ppm以内——百万分之十。

2025年全球高温合金市场规模达1280亿美元,年增速8.3%。中国高温合金市场规模2025年达480亿美元,占全球37.5%。

但3D打印专用高端合金粉末国产化率不足40%——缺口就是机会。

这一环节的代表企业有钢研高纳、图南股份、西部超导、南山铝业等。

第二阶段:精密成型加工

附加值从低到高,分好几个层级:

轧制、挤压:做新能源电池壳、导电铜带这些通用件

压铸:新能源汽车轻量化的核心工艺,做铝镁合金一体化零部件

锻造:做航空航天钛合金、高温合金结构件,重资产、高门槛

精密铸造、粉末冶金:做航空发动机叶片这类异形高端件——行业最高壁垒

行业竞争格局很清晰:

央企龙头:掌控大宗合金产能,规模优势明显

细分专精企业:聚焦特种合金,毛利率普遍25%–40%

中小厂商:只做低端来料加工,毛利率不足8%

产业集群方面,长三角集聚高温合金、钛合金产能;珠三角主打新能源压铸合金;成渝深耕军工特种合金。三大集群合计贡献国内高端合金产能75%以上。

三、下游:四大核心应用——需求增长引擎

下游覆盖高端制造全领域。新能源、航空航天、能源装备、轨道交通是四大增量赛道。

1. 新能源汽车——最大增量市场

新能源车对轻量化的需求,直接拉爆了铝合金、免热处理压铸合金、稀土镁合金的市场。

传统燃油车单车用铝120–150公斤,新能源车已经干到280公斤,近乎翻倍。高端车型用铝量甚至超350公斤。

铝材减重能直接提升续航5%–8%。2026年4月,新能源车渗透率首次突破60% ——每卖出10辆车,6辆是新能源。

高压连接器、驱动电机等核心部件用的高强高导铜合金,国内配套市场规模近900亿元,年增速超12%。

2. 航空航天——高端合金的主战场

这是特种合金最大应用场景,消费占比超38%。航空装备中46%的特种合金用量用在高温核心部件上。

高温合金在航空发动机里占总重量的40%–60% 。燃烧室和涡轮盘要扛超千度高温、数万倍重力加速度的离心载荷——普通金属上去一秒就废。

2026年C919交付量预计不少于28架,订单总量已突破1500架。单机高温合金用量约2.3吨,航空合金配套产值突破320亿元,同比增长22%。

3. 能源装备——特种合金第二大市场

核电、风电、燃气轮机、海洋工程,都需要耐高温、耐腐蚀、高强度的特种合金。

燃气轮机热端部件工作温度通常在900℃–1400℃以上,材料几乎全用高温合金。AI算力爆发还在驱动海外燃气轮机订单激增。

4. 轨道交通+新兴领域

高速列车、地铁持续拉动高强合金型材需求。半导体设备、医疗器械对高纯、耐腐蚀特种合金的需求也在持续攀升。

行业的真实面目:一半是海水,一半是火焰

回头看整个产业链,你会发现一个有意思的现象:

上游——资源在外,脖子被卡。镍90%进口,钴95%进口,铼90%以上进口。中国冶炼能力全球顶尖,但矿石不掌握在自己手里。

中游——技术追赶,差距仍在。高温合金国产替代率从2020年的32%提到2025年的56%,但航空发动机单晶叶片、超高纯靶材这些顶级产品,还在追赶。

下游——市场巨大,需求强劲。新能源车、大飞机、燃气轮机,个个都是万亿级赛道。

合金材料这条产业链,卡脖子的不是市场,是资源和技术。

好消息是,“十五五”规划已把高端新材料列为重点,高温合金被列为战略性基础材料。国产替代的空间,就是企业的增长空间。

内容来源:网络

本期编辑:小艾

论文投稿:作为领先的高科技先进制造技术产业服务平台,AMT接受学术论文投稿;稿件的发布完全是公益和免费的;论文投稿邮箱:info@amtbbs.org

版权声明:AMT尊重版权并感谢每一位作者的辛苦付出与创作;除无法溯源的作品,我们均在文末备注了来源;如文章、视频、图片、文字涉及版权,请原创作者第一时间联系我们,我们将根据您提供的证明材料确认版权后立即删除内容或按国家规定标准支付稿酬!