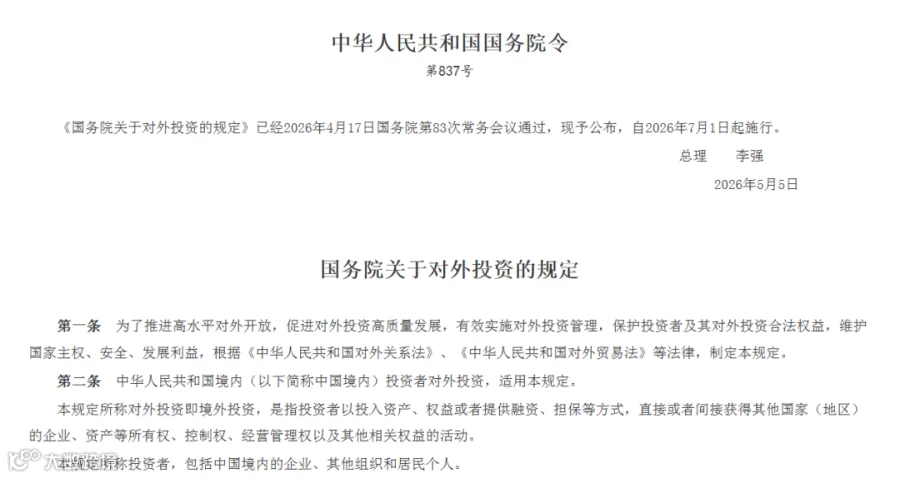

2026年7月1日,我国首部境外投资行政法规——《国务院关于对外投资的规定》(国务院令第837号)正式落地实施。这部新规彻底结束了过去发改委、商务部分头监管、规则不统一的历史,升级为国务院层级统一法规,标志着我国境外投资进入法治化监管的新阶段。

不少卖家都在问:我需要办理ODI境外投资备案吗?个人注册的香港公司、境外店铺公司还能不能用?境内多店铺通过出口公司集中申报、香港公司收款的模式还能继续吗?

01

新规核心要点

1、监管覆盖“企业+个人”

新规第二条明确:投资者包括中国境内的企业、其他组织和居民个人。这意味着,个人境外投资从立法层面正式纳入监管框架,结束了过去个人境外投资“无法可依”的空白状态。

2、境外投资范围全面扩大

新规明确:出钱、出资产、出股权、对外担保、跨境借款都属于投资形式;直接持股、多层离岸架构嵌套、协议控制(VIE)、代持控股,只要取得境外公司控制权、收益权,均属于法定境外投资范畴。

3、合规红线不容触碰

未按规定办理境外投资备案、提交虚假资料、隐瞒实情等违规行为,将面临责令整改、没收违法所得、按投资额罚款(1‰~5‰)、拒不整改可追加至5‰~10‰罚款,直接责任人个人罚款2万~5万元,同时1~3年内不受理备案申请或禁止对外投资活动。

02

境内多店铺“出口公司集中申报

+香港公司收款”模式如何合规?

目前大多数铺货型卖家采用的主流模式:用国内多家公司注册亚马逊等平台店铺,通过一家出口公司集中采购报关,资金归集到香港公司,再通过货物贸易或服务贸易回流境内。

新规下,这套模式还能继续用吗?

答案是:须按照以下4步完成合规动作。

1、办理ODI备案

向税务局说明注册ODI香港公司主要用于集中收纳店铺货款、统一资金管理,证明真实业务背景。

特别注意:按照正常流程,应由国内公司先申请ODI备案,再注册香港或海外公司。如果企业已经成立了境外公司并开始运营,原则上是无法后补ODI的。尚未实际运营的境外公司(未开户、无业务),可以尝试补办,但时间上存在瑕疵。

2、做好年度申报,数据透明化

办好ODI的香港公司后,需要在每年5月31日前(企业所得税汇算清缴)前,将香港公司的账目提交给境内控股母公司的所属税局。

具体要求:

香港公司的收入、采购、费用、利润等全链条数据要如实反映在账面上;

所有店铺的收入,分店铺按实际成交额在香港公司如实、完整确收申报;

平台佣金、广告费、仓储费等境外运营费用全额入账;

利润不能滞留在香港公司或境外,大部分利润需回到境内申报纳税。

数据透明化,收支一目了然,这是新规下应对税务核查的关键。

3、香港公司合理利润留存

新规实施后,香港公司不是不能留利润,而是留利润必须有正当的商业理由,并与人员、功能、风险相匹配。

具体要求:

香港公司只能预留必要的成本支出,如2-3个月合理的推广费及少量店铺风险应对金;

如果香港公司没有办公室、没有员工,建议不要留利润,所有资金全部回到境内实际运营主体;

如果要做利润留存,香港公司必须实质化经营:有实体办公室、本地员工、银行账户,否则利润无法合规留存;

绝对不能两头不纳税:既不在香港申报,也不回流国内完税。

你说“全部回笼到境内交税了”,但香港公司还躺着上千万利润,这不叫足额回流。真正的合规必须做到:报关合规 + 票据合规 + 四流合一 + 利润足额回流、境内足额完税。

4、所有货物自主报关,收入足额申报纳税

(1)100%自主报关,杜绝买单出口

新规叠加海关监管趋势,买单出口等不合规操作必须停止。具体要求:

采购前端必须拿到进项发票——专票可出口退税,普票出口免税不退税;

报关单、采购合同、进项发票、头程物流单据一一匹配;

货物流真实闭环,出口退税、货权转移逻辑完整可核验。

(2)收入100%如实、足额申报纳税

03

个人注册的香港及境外店铺公司,

还能不能用?

个人注册香港公司不能办理ODI境外投资备案,具体监管执行细则还没出台,需要关注后续政策。

现阶段建议:

建议一:不要盲目扩店

在新规配套细则出台之前,建议卖家不要盲目扩张境外店铺资产,先保持现有规模,静观其变。

建议二:关注后续配套细则

新规明确后续将由相关部委出台配套细则,届时会对个人境外投资的备案要求、办理流程等做出具体规定。卖家需要按照细则要求,评估自身合规整改的必要性与路径。

建议三:警惕未来穿透风险

虽然目前境外公司持有的店铺暂未明确要求报送数据,但风险趋势值得关注:

CRS信息交换:境外金融机构将自动向中国税务机关交换中国税收居民在境外的账户信息,个人境外资产透明度越来越高;

平台数据穿透:不排除以后税局会要求平台进一步“穿透”,把“境外公司+境内股东”的数据也报上来;