最近小编有点懒,

所以写文章貌似开始不是那么规律了。

今天开始还是正常的时间发表哈。

这很正常——做 Amazon、Temu、独立站的团队,广告费是实打实的成本,素材一废、账户一限流,当月利润表立刻发红。

但把易点天下和焦点科技并排放,会突然发现:跨境圈里“帮人找客户”的生意,至少有两套完全不一样的报表语法。

一套跟着客户营销预算走,预算涨、场景扩,营收容易跳;AI 和新业务一投,利润先被吃掉。

一套跟着会员续费和商机匹配走,节奏慢,但净利率和经营现金流往往更稳。

2025 年两张表(以法定披露为准):

易点天下——营收约 38.30 亿元(+50.39%);

归母净利约 1.58 亿元(-31.80%);

净利率约 4% 量级。

焦点科技——营收约 19.14 亿元(+15.22%);

归母净利约 5.04 亿元(+11.61%);

经营现金流约 8.88 亿元(+25.83%)。

其中中国制造网(MIC)收入约 16.01 亿元(+18.11%);

收费会员约 29,793 位(+2,378 位)。

一个“大营收、薄利润、快扩张”;

一个“中等体量、厚利润、慢续费”。

这篇要回答的不是“谁更强”,而是:同样站在买卖双方中间,为什么 2025 年会走出两种模型?对你选获客渠道,意味着什么?

01|第一层差异:卖的是什么、钱怎么进账

易点天下卖的是“效果营销 + 工具”。

公开业务介绍里,公司定位为企业国际化智能营销服务商。

白话拆解:

对客户(游戏、App、电商品牌、短剧、新能源出海等),

卖的是 Meta/Google 等媒体的程序化投放、素材优化、数据分析、合规触达;

对财报,客户多投一块营销预算,

往往就多一块服务收入——预算收缩,收入也会晃。

近年叠加 Kreado AI(多语种素材、数字人、创意测试)、

短剧出海营销、App 增长服务等,

是在老本行“买量 + 优化”上叠场景、叠工具,试图从纯代投走向更高单价。

焦点科技(核心 MIC)卖的是“会员展位 + 认证 + 商机”。

2025 年 MIC 向收费会员收网络信息技术服务费、

认证供应商服务费等。网络信息技术服务约 15.57 亿元,

认证供应商服务约 1.32 亿元,合计占公司收入约 87.93%。

买家路径是:搜供应商 → 比资质 → 发 RFQ → 报价 → 验厂 → 谈账期。

链路长,单笔转化慢,但会员费是续费型收入——1998 年上线的 MIC,

到 2025 年仍有近 3 万付费会员在续。

焦点也有跨境板块(Doba、inQbrands 等),2025 年约 0.80 亿元、

同比降 13.66%,占约 4.16%——试交易和北美落地在探路,

但 2025 年赚钱和现金流仍靠 MIC。

对照记忆:

易点像油门——客户一脚油门(预算),服务商营收跟着转速走。

焦点像车位租约 + 物业维护——客户买的是一年期的展示、认证和商机匹配能力,不跟某一季 CPM 同频共振。

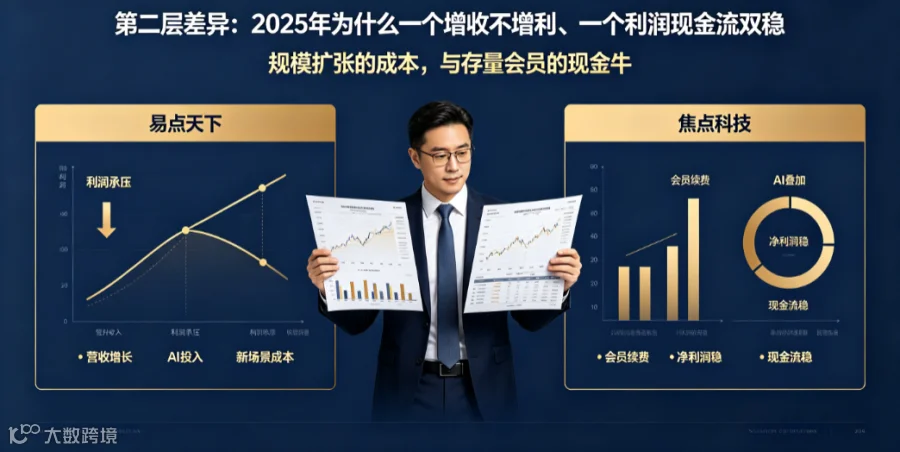

02|第二层差异:2025 年为什么一个增收不增利、一个利润现金流双稳

易点 2025:规模先行,利润承压。

营收 +50% 说明:出海营销外包需求仍在,短剧、App、电商、新能源等场景在找专业团队;水龙头是开着的。

净利 -32% 说明:把水龙头接大的成本也上来了——AI 构建(Kreado)、新场景团队、人力与研发,都会前置在利润表上。年报叙事将部分原因指向 AI 与新业务拓展投入;具体 AI 收入占比与分部毛利,以年报全文为准。

卖水人经典张力:客户预算 = 你的收入,但接水管、净水、建水厂的费用你先付。0625 单篇用“水龙头”比喻,对比篇里再钉一句——易点 2025 是在用利润换位置:从代投中介,往带 AI 的工具服务商挪。

焦点 2025:MIC 双位数增,AI 叠在会员池上。

MIC +18% 在流量贵的环境里并不慢——说明工厂、外贸公司仍在为长期询盘能力付费。

AI 业务 2025 约 0.53 亿元(+116.94%);AI 麦可现金收入约 9,083 万元(+88.49%),累计购买会员 18,494 位。逻辑是:先有人愿意为 MIC 付会员费,再在其中卖 AI 提效工具——比从零做一个 AI 外贸 SaaS,多了一层存量会员和场景数据。

经营现金流 8.88 亿、净利 5.04 亿,说明慢生意在 2025 年仍能收现和留利。

并排读净利率:易点约 4% 量级 vs 焦点约 26% 量级(粗算,以披露为准)。不是“焦点更会赚钱”这么简单,而是收入确认方式、成本结构、客户类型完全不同——不宜用同一套“好公司标准”硬比。

03|第三层差异:客户是谁、你的广告费/会员费在对方账上是啥

易点的典型客户:要出海买量的 App、游戏、电商品牌、短剧方、部分新能源品牌。共性是要效果、要转化、要素材迭代,销售费用里很大一块会交给外部投放团队。

焦点的典型客户:工厂、工贸、内贸转外贸、找 B 端经销商的供应商。共性是要商机、要认证背书、要长期展示,付费逻辑更像 SaaS + 展会展位。

对卖家:

你在 Amazon 上投的每一分钱,是你的成本;若再雇易点类服务商,是成本之上的服务费——ROI 算不过来,两笔一起砍。

你在中国制造网交的会员费,是获客固定投入;询盘有没有成单,要看产品、报价、验厂、账期——不能按 ROAS 按周复盘,但也不必跟 CPM 暴涨同节奏焦虑。

2026 年平台涉税报送、投流合规趋严,DTC 侧压力更显性;B2B 侧压力在买家预算、地缘和竞争,不在“广告账户今晚花不出去”。

04|第四层差异:AI 两条路——Kreado 对外卖创意 vs 麦可对内提效

两家都在 2025 年 heavy 提 AI,但落点不同。

易点 Kreado AI:面向出海营销的内容生产与投放辅助——多语种素材、数字人、创意测试。目标是提高单客户 ARPU、降低对人堆素材的依赖,让服务从“代投”变成“代投 + 工具订阅/API”。研发、算力、售前教育前置,所以 2025 利润承压与 AI 投入在公开叙事里被连在一起。

焦点 AI 麦可:嵌在 MIC 场景里的外贸 AI 助手——写开发信、回询盘、做产品描述等。卖给了已有会员,现金收入约 9083 万、购买会员 1.8 万位量级,说明是存量池变现,不是从零获客。

专家读法:易点 AI 是进攻型——抢更高毛利的服务品类;焦点 AI 是防守 + 提续费——让会员觉得“这年费值”。对你选工具:做 DTC 看 Kreado 类能否进日常投放流;做 B2B 看麦可类能否缩短询盘响应时间——demo 炫不炫不重要,进不进工作流才重要。

05|第五层差异:谁更怕什么、2026 往哪盯

易点更怕:

客户营销预算总量下滑(行业景气);

大客户自建投放团队,跳过中介;

媒体返点、隐私政策、账户合规变动,挤压服务毛利;

AI 投入迟迟不能转化成更高单价或更高留存。

焦点更怕:

会员不续费、新客拓展变慢;

商机匹配质量下降(供应商觉得“上了平台也没单”);

阿里国际站、环球资源等 B2B 竞品分流;

AI 工具同质化,麦可的付费意愿被稀释。

两者都怕出海宏观环境,但命门不在同一行科目。

06|给跨境从业者的思考

第一,先定主战场:B2C 还是 B2B。主战场 DTC,要懂投流、素材、服务商分工;主战场 B2B,要懂会员、询盘周期、验厂与账期。两条线可并存,不能用同一套 KPI 管。

第二,选易点类服务商,别只比代投报价。问:素材产能、多语种测试、行业案例、合规投放能不能能力外包;它的 38 亿营收不是你的 ROAS。

第三,选 MIC 类平台,别按周算 ROI。用季度、半年度看询盘质量、成交周期、客单价;同时准备多语种资料、认证和交付边界。焦点的 5 亿净利也不等于你的订单。

第四,2025 对照的深层含义:流量贵,不等于只有投流一条路;慢询盘在续费型模型里仍可增长。焦虑 ROAS 时,不妨问一句:你的客户到底在 B 端还是 C 端——答案错了,渠道全错。

易点 vs 焦点,是“效果营销 Tech”与“B2B 会员询盘”的对照样本。0630 邹总人物志读人,0701 对比读势——卖水人与慢平台,2025 年各走各的账本,卖家别混读。

07|特别声明与风险提示

本文基于公开信息进行客观推演,不构成事实认定或商业投资建议。

强调:若企业认为内容有误或影响其合法权益,请随时通过公众号后台联系,我们将及时核实并更正或删除。本文绝无贬损任何企业商誉之意图。

拆解一家公司:智岩科技,一条灯带出海做到40亿,它卖的根本不是