点击阅读原文,获得更多精彩

近期中国食品土畜进出口商会发布 2026 年 1-5 月国内各省市农产品进出口统计数据,全国农产品进出口整体保持增长,但东西中部、东北区域表现冷暖不均,各省进出口规模、增速差异显著。今天结合两张统计表格,拆解全国农产品进出口格局、区域特征与市场信号。

一

整体大盘:进口增速大幅高于出口,贸易需求旺盛

01

出口端(总值 432.43 亿美元,同比 + 5.0%)

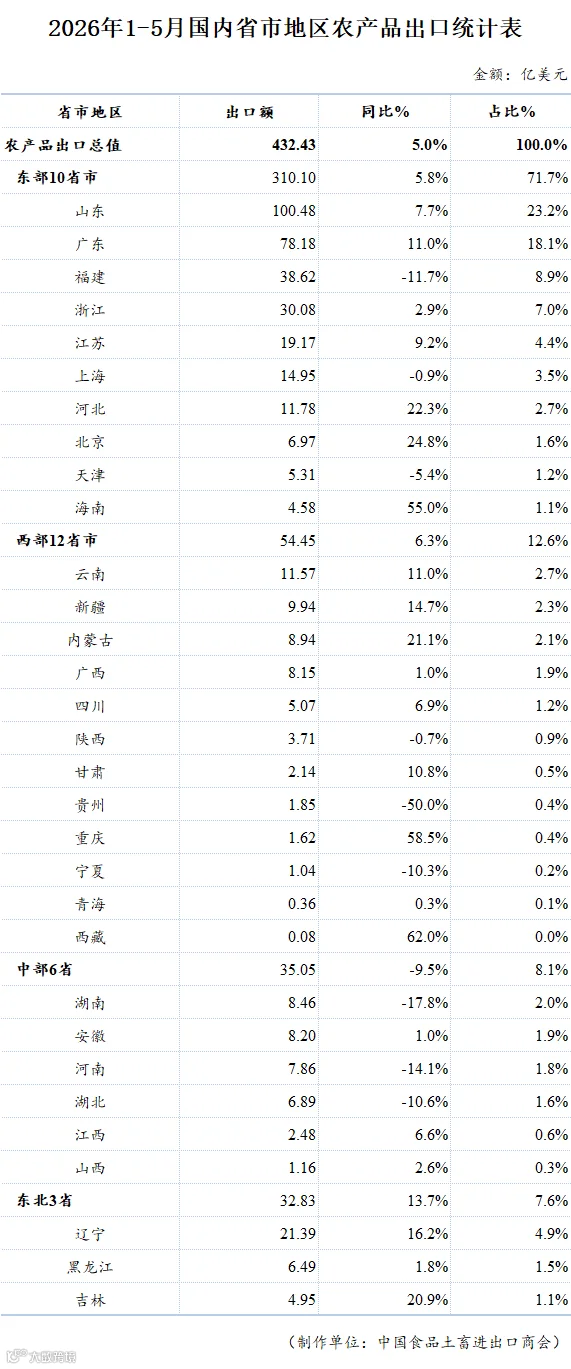

1-5月全国农产品出口总额432.43亿美元,同比小幅增长 5%,整体稳中有升,但内部区域分化严重:

增长主力:东部、西部、东北三省同比分别上涨5.8%、6.3%、13.7%,东北增速遥遥领先;

唯一下滑板块:中部6省出口同比下降 9.5%,是全国出口拖后腿区域。

02

进口端(总值 888.35 亿美元,同比 + 11.1%)

农产品进口规模接近出口两倍,同比增速11.1%,内需拉动作用强劲,四大区域全部实现正增长:东部10省市进口同比+8.6%、西部12省市大幅上涨28.6%、中部6省+ 14%、东北3省+14.7%,西部、东北进口增速尤为亮眼,国内农产品消费、加工原料需求持续扩容。

二

四大区域深度拆解:格局固化,特色鲜明

01

东部 10 省市:进出口绝对核心,占据七成以上份额

东部是我国农产品进出口基本盘,出口占全国71.7%,进口占全国78.1%,资源、口岸、产业优势无可替代。

出口市场:山东、广东双龙头

山东出口100.48亿美元,占全国23.2%,稳居全国第一,同比增7.7%;广东78.18亿美元(18.1%)增速高达 11%,两省合计包揽全国超四成农产品出口;

高增长潜力省份:海南同比暴涨55%、北京24.8%、河北 22.3%,特色热带农产品、高端果蔬、生鲜出口爆发;

承压地区:福建、上海、天津出口同比下滑,海外市场需求疲软、地缘贸易因素带来短期压力。

进口市场:多口岸均衡发力

进口榜单头部全部为东部省市:广东123.62亿美元、上海 115.49亿美元、北京98.82亿美元分列前三;北京、浙江、福建进口增速超18%,高端生鲜、肉类、粮油原料进口需求旺盛;仅广东、天津、河北小幅负增长,口岸进口结构调整。

02

西部 12 省市:进口爆发式增长,出口稳中有分化

西部出口54.45亿(占比12.6%)、进口98.10亿(占比 11%),进口增速28.6%为四大区域最高,边境贸易红利持续释放。

出口亮点:西藏(+62%)、重庆(+58.5%)、海南之外全国增速第一梯队,新疆、内蒙古依托边境口岸出口增速超 14%;云南、广西依托东南亚市场稳定增长;贵州、宁夏、陕西出口同比回落。

进口强势:重庆70.1%、新疆64.4%、四川55.3%、宁夏 57.8%大幅上涨,中欧班列、陆海新通道打通农产品进口通道;云南、广西对东南亚果蔬、水产进口规模稳居西部前两位。

03

中部 6 省:出口全线走弱,进口韧性尚可

中部是唯一出口同比负增长区域(总额35.05 亿,同比-9.5%),但进口保持14% 增长,内外需求出现割裂。

出口:湖南、河南、湖北降幅双位数,仅安徽、江西、山西小幅微增,传统粮油、果蔬出口竞争力承压;

进口:湖北增速53.3%、江西37.9% 表现突出,中部食品加工产业扩容带动原料进口;湖南、山西进口小幅下滑。

4

东北 3 省:出口增速全国第一,进口同步高增

东北出口32.83亿,同比大涨13.7%,是出口增长最强区域;进口38.11亿,同比+14.7%。

出口:吉林20.9%、辽宁16.2% 大幅增长,粮食、杂粮、水产出口优势凸显;黑龙江小幅增长1.8%;

进口:辽宁包揽东北八成进口量(26.31亿),增速 20.9%;吉林增速27.8%;仅黑龙江进口小幅下滑,黑土地特色农产品贸易双向提速。

三

重点省市对比:贸易大省优劣势一览

1

山东:出口全国第一(100.48 亿),进口 91.76 亿,进出口双强,果蔬、水产、预制菜出口优势稳固,粮油、肉类进口规模庞大,是全国农产品贸易标杆省份。

2

广东:进口全国第一(123.62 亿),出口第二(78.18 亿),依托港澳口岸,生鲜、热带农产品进出口双向活跃,出口增速 11% 表现亮眼。

3

云南、广西:西部边贸双核心,对东盟进出口规模领先,果蔬、水产跨境贸易稳定,进口增速均超 18%,是南向开放关键节点。

4

辽宁:东北贸易龙头,进出口均占据东北七成份额,依托大连口岸,粮食、水产进出口持续走高。

四

数据背后的行业启示与机遇

01

区域发展机遇

沿海东部:巩固预制菜、加工果蔬、高端水产出口优势,优化肉类、粮油进口供应链;福建、天津需开拓新兴海外市场,扭转出口下滑态势;

沿边西部:紧抓 RCEP、中欧班列红利,扩大东南亚、中亚特色农产品双向贸易,重庆、新疆、四川进口增长潜力持续释放;

东北三省:依托粮食主产区优势,扩大杂粮、林下产品出口,完善冷链进口通道;

中部省份:亟待打造特色农产品出口品牌,改善出口负增长现状,依托加工产业持续释放进口需求。

02

行业趋势信号

国内农产品消费升级带动进口需求持续走高,进口规模、增速远超出口,肉类、水果、粮食原料进口长期向好;

出口市场分化明显:东南亚、中亚、俄罗斯等新兴市场增长快,欧美传统市场需求疲软,东部沿海传统出口大省部分区域承压;

边境贸易成为增长新引擎:西部、东北沿边省市进出口增速普遍高于内陆,跨境物流通道红利持续释放。

03

企业经营建议

出口企业:东北、西部企业可深耕周边邻国市场;东部企业加速预制菜、深加工农产品升级,对冲基础农产品出口下滑;中部产区打造特色地标农产品,拓展海外渠道;

进口企业:关注西部、东北口岸物流优势,依托陆海新通道、中欧班列降低进口成本;布局北京、浙江、福建高端生鲜进口赛道。

2026年1-5月农产品进出口数据清晰展现出“东部压舱、沿边爆发、中部承压”的行业格局。进口内需红利持续释放,出口市场结构性分化加剧。后续各地需依托自身区位、产业特色,差异化布局进出口赛道,依托自贸试验区、边境口岸、跨境物流通道打通内外市场,推动我国农产品贸易高质量增长。