一、消费底层逻辑变迁:两大趋势,重塑泰国饮品市场格局

1、健康意识崛起,低糖、无酒精成为全民消费共识

2、Z 世代成为消费主力军,重新定义茶饮消费标准

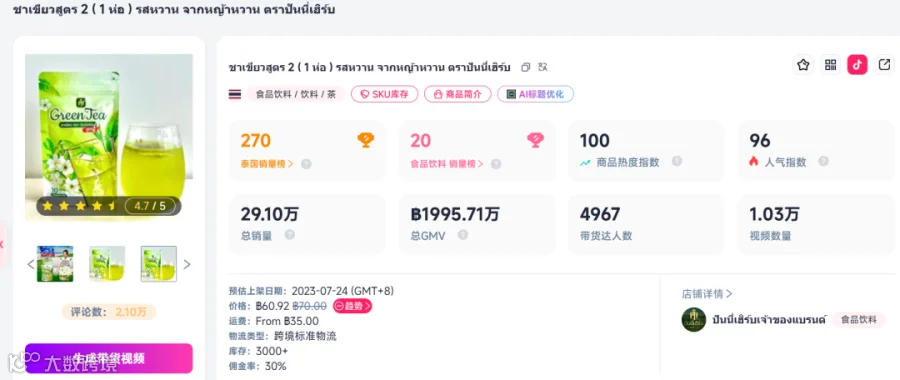

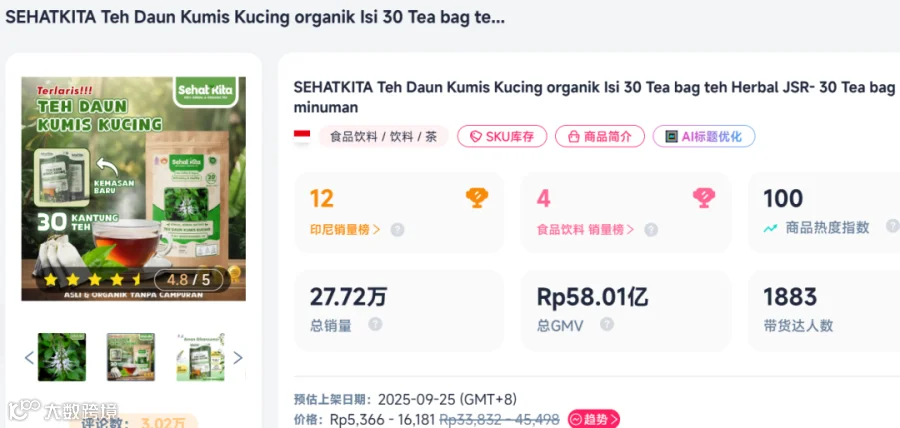

二、泰国草本茶饮:千年养生底蕴,造就 15 亿美元茶叶市场

1、国民爆款草本茶饮,覆盖多元消费场景

-

柠檬草茶:主打促消化、缓解肠胃不适,是餐饮门店标配解腻饮品; -

露兜树叶茶:凭借排毒功效,深受健身、减脂人群青睐; -

蝶豆花茶:富含花青素、颜值高,搭配蜂蜜青柠,是社交打卡爆款; -

姜黄茶、泰国黑姜茶:主打抗炎、舒缓压力,成为都市白领日常养生首选。

2、四大增长引擎,持续拉动草本茶饮行业扩容

(1)全民健康刚需,慢性疾病倒逼饮品升级

(2)官方政策强力扶持本土草本产业

(3)电商渠道下沉,线上成为草本茶核心增量渠道

(4)有机、高端化消费需求爆发

三、市场机遇与现存挑战:中国茶饮品牌入局泰国的优劣势分析

1、入局机遇

2、现存行业挑战

四、品牌入局实操建议:把握草本茶饮风口,避开出海误区

-

产品本土化改良,坚守低糖健康定位 参考当地消费习惯,主推无糖、微糖版本,主打清热、祛湿、养胃、抗氧化等功能卖点,结合泰式热门草本做复合拼配,兼顾口味适配与本土文化认同感。 -

提前做好合规认证,布局线上线下双渠道 备货阶段完善原料农残检测、食品安全资质,产品粘贴规范泰文标签;优先从 TikTok Shop、Lazada 等本土电商小批量测款,再落地线下便利店、健康集合店、文旅渠道。 -

瞄准两大核心人群做精细化运营 针对 Z 世代主打高颜值包装、社交打卡内容、环保品牌理念;面向都市白领、宝妈群体主打专业养生、有机安全,通过科普类短视频建立用户信任。 -

差异化竞争,跳出低价内卷陷阱 不要跟风做散装廉价草本茶包,主打定制拼配、精品礼盒、功能性细分饮品,绑定本土健康 KOL 做场景化种草,打造品牌溢价壁垒。

五、结语