提到AI服务器产业链,市场最熟悉的往往是英伟达,以及广达、纬颖、鸿海等代工厂。但真正决定服务器订单流向的,是Google、Meta、微软、AWS等服务器客户。

但英伟达提供的是GPU等核心计算部件,ODM负责整机设计和制造,最终决定服务器需求规模和采购方向的,仍然是Google、Meta、微软、亚马逊等云服务商,以及Dell、HPE等传统服务器品牌。

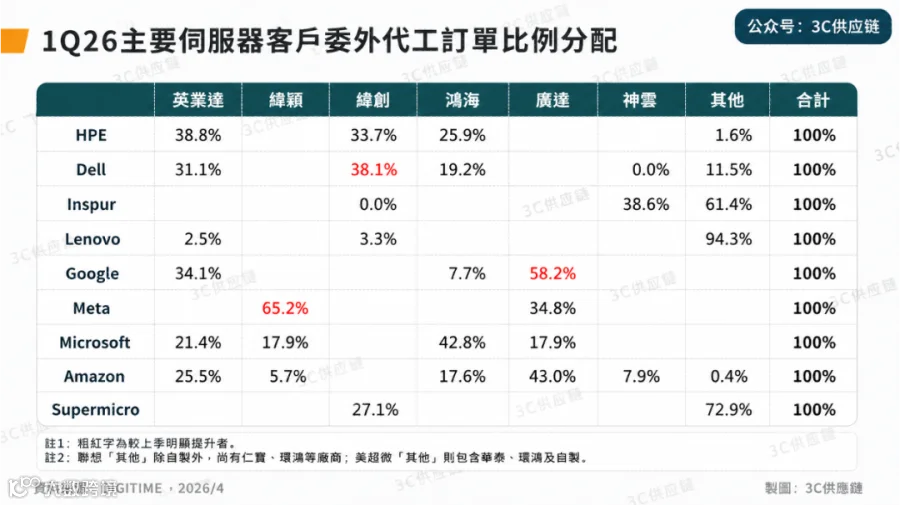

DIGITIMES Research于2026年4月发布的一份研究报告,对2026年第一季度和第二季度主要服务器客户的委外制造订单分配进行了推估。这份统计展示了终端客户如何在不同ODM之间配置产能,也反映出AI基础设施建设进入新阶段后,服务器制造格局正在发生新的变化。

9家客户、6家ODM,构成AI服务器主要制造网络

这份统计涵盖了九家主要服务器客户,包括Google、Meta、Microsoft和Amazon四家超大规模云服务商(Hyperscaler),Dell和HPE两家传统企业级服务器品牌,以及浪潮、联想和Supermicro三家服务器厂商。

虽然全球服务器市场参与者众多,但AI服务器需求目前主要集中在少数几家大型云服务商和服务器企业手中,因此这九家公司已经覆盖了当前大部分AI服务器采购需求。

制造端则主要涉及六家ODM企业,分别是英业达、纬颖、纬创、鸿海、广达和神云。除此之外,表格中的“其他”还包含华泰、环鸿以及部分客户保留的自有制造能力。

这些客户大致可以分为三类。

第一类是Google、Meta、微软和AWS等超大规模云服务商。这类客户通常自行定义服务器架构,直接采购GPU、CPU和网络芯片,再交由ODM负责整机设计、系统集成和量产,是当前AI服务器需求增长最快的市场。

第二类是Dell和HPE等传统企业级服务器品牌。它们主要负责产品定义、销售渠道和客户服务,而生产制造大部分委托ODM完成。

第三类是浪潮、联想和Supermicro等服务器厂商。这类企业保留了一定比例的自有制造能力,也会根据产品需求向ODM采购整机产品。

从订单规模来看,四家云服务商已经成为决定AI服务器ODM竞争格局的核心力量,而Meta、Google、AWS和微软不同的采购策略,也让广达、纬颖、鸿海和英业达形成了各具特色的客户结构。

广达扩大AWS订单份额,纬颖在微软订单中的占比提升

从第一季度到第二季度,最明显的变化来自AWS和微软。

AWS服务器订单中,广达负责的订单比例由第一季度的43.0%提升至第二季度的50.8%,成为订单占比超过一半的最大ODM厂商;英业达则由25.5%下降至21.4%,鸿海也由17.6%降至15.0%。

AWS近年来持续扩大Trainium和Inferentia等自研AI加速器部署,并推动机柜级整合方案导入。广达在整机组装、机柜集成以及液冷基础设施方面具备较强竞争力,第二季度承担的AWS服务器订单进一步增加。

微软供应链同样出现新的变化。

2026年第一季度,鸿海负责微软42.8%的服务器订单,纬颖为17.9%;到了第二季度,纬颖提升至26.8%,鸿海则回落至38.4%,英业达和广达分别占17.5%和17.3%。

微软过去两年持续扩大AI基础设施建设,并同时采购基于英伟达GPU、自研Maia AI芯片以及通用CPU平台的服务器产品。维持多家ODM共同供货,也使不同厂商的订单占比随着产品和项目推进不断调整。

Meta仍以纬颖为主,Google订单继续向广达集中

Meta服务器订单仍主要交由纬颖负责。

第二季度,纬颖承担约62.3%的Meta服务器订单,虽然较第一季度的65.2%略有回落,但仍是Meta最重要的AI服务器ODM合作伙伴;广达则由34.8%提升至37.7%。

Meta近年来持续扩大AI资本支出,公司预计2025年资本支出规模将达到640亿至720亿美元,其中相当比例将投向AI数据中心和服务器部署。随着下一阶段训练集群建设推进,纬颖仍将保持领先优势,广达则继续扮演重要合作伙伴角色。

Google订单结构则保持相对稳定。

第二季度Google服务器委外订单中,广达承担约58.5%,与第一季度的58.2%基本持平;英业达约31.1%,鸿海约10.4%。

广达过去几年持续参与Google TPU服务器及机柜系统生产,同时也是Google液冷整机方案的重要合作伙伴。随着Google自研TPU持续迭代,广达依然是Google最主要的ODM合作伙伴。

品牌服务器客户格局相对稳定

相比云服务商客户,传统品牌服务器厂商的ODM分工变化相对有限。

HPE订单仍主要由纬创、英业达和鸿海承接。其中,纬创负责的订单比例由第一季度的33.7%提升至第二季度的38.9%,英业达和鸿海分别为33.0%和26.5%。

Dell继续以纬创作为最大ODM合作伙伴。第二季度,纬创承担约42.6%的Dell服务器订单,高于第一季度的38.1%;英业达和鸿海则维持相对稳定。

另一方面,Supermicro仍保留较高比例的内部制造能力,仅约30.2%的订单交由纬创代工,其余主要由华泰、环鸿以及自有工厂承担。

整体来看,2026年第二季度AI服务器ODM竞争格局延续了头部集中的趋势。

广达进一步扩大AWS订单,并保持Google第一大ODM地位;

纬颖在稳固Meta基本盘的同时,微软订单占比明显提升;

鸿海和英业达则继续维持多家客户布局,而纬创仍深耕Dell和HPE等传统服务器品牌。

更多Q2订单细节,请参考知识·星球 6.15上传的《DIGITIMES 产销调查 2Q26全球伺服器出貨將破500萬台.pdf》

3C供应链:16年电子制造产业研究经验,专业跟踪Apple、NVIDIA、Tesla、Meta四大硬件生态。