在全球汽车产业加速迈向电动化与供应链重构的背景下,埃及正试图从传统的汽车消费市场,转型为区域性电动汽车制造与组装中心。受外汇压力、能源结构转型以及工业化升级目标的共同驱动,电动汽车已被纳入其国家产业重建的核心路径之中。

对于投资者而言,埃及市场的关键问题已不再是需求是否存在,而是如何在政策主导的本地化制造框架下切入产业链,并在“进口替代 + 区域出口枢纽”的双重逻辑中构建可持续的商业模式。当前窗口期的本质,是一个由政策强约束与基础设施快速补齐共同驱动的早期产业成长期。

2026年埃及开罗新能源电动车及充电桩展

埃及推广电动车的核心动力来自现实层面的经济约束。受进口燃料成本持续上升、国内能源需求扩张以及外汇储备压力影响,燃油消费对财政体系的负担不断加重。在此背景下,政府在“2030愿景”与“国家气候变化战略2050”中已明确提出,到2040年逐步停止燃油车销售。

埃及汽车市场在2025年出现明显修复,乘用车销量达到133,973辆,同比增长64%,并在2026年1月继续保持38.7%的同比增速。在整体市场回暖的同时,电动车仍处于快速渗透阶段。2025年电动车销量接近8,000辆,已超过摩洛哥与南非等主要非洲汽车市场。

从规模看,2024年埃及电动车市场约为10.2亿美元,预计到2030年增长至约20亿美元,年复合增速超过12%。同时,电动车增速持续高于传统燃油车市场。

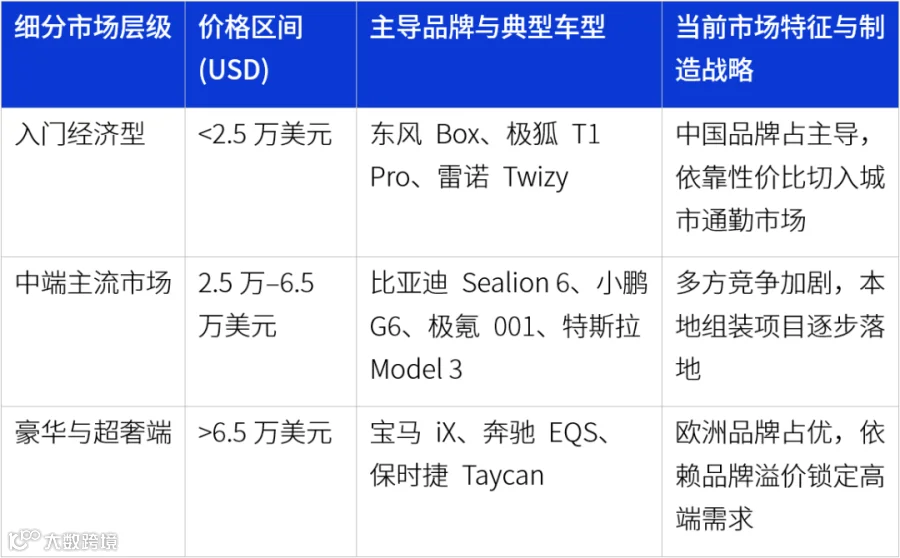

当前埃及电动车市场在产品结构上已形成较清晰分层:低端市场以中国品牌为主导,中高端市场呈现中外品牌直接竞争,豪华端则由欧洲传统车企占据,本地组装产能正在逐步导入。

为提升电动车的价格竞争力,埃及对汽车进口与本地化生产采取了明显分化的税制设计。传统1600cc以下燃油车进口关税可达65%,而电动车在本地组装体系下,零部件综合关税仅约7%,形成显著成本剪刀差。这一税负差异直接为KD组装模式释放出利润与定价空间。

根据2026年第503号法令,在苏伊士运河经济区、新行政首都等A类重点产业区投资电动汽车或电机制造项目,可在7年内按最高50%投资额抵扣应税利润,B类区域则为30%,整体体现出对制造端的定向减税支持。

埃及内阁推出的“国家汽车产业发展计划2024-2030”配套了极其诱人的全周期激励框架。

现金补贴: 汽车单车本地化率突破35%基准线后,每提升1个百分点,企业即可额外获得5,000埃镑专项奖励。

土地返还: 新建年产1万辆新能源汽车的工厂,可全额返还土地购置成本;现有工厂完成同等产能升级,可享受50%的土地成本返还。

宏观目标: 政府定下了到2030年年产40万至50万辆汽车的宏大目标(其中25%用于出口),并由总统拨款约20亿美元大力支持汽车产业。

除供给侧激励外,埃及亦通过公共采购直接形成需求托底机制。埃及总理已下达指令,要求开始着手用电动车型逐步替换政府车队,形成稳定的B端订单来源,将成为外资车企早期建厂产能消化的重要保障。

截至2026年初,埃及全国已有约68个公共充电地点和数百个充电站,主要集中在开罗和亚历山大等富裕及商业中心。埃及政府计划斥资1.5亿埃镑(约合950万美元 / 800万美元)支持网络建设,目标在未来三年内建成超3,000个充电站、6,000个充电点。Infinity和Revolta是当前市场的龙头运营商,其中Infinity EV目前控制了公共充电站市场约60%的份额。

投资机会:下沉市场(农村城市如曼苏拉、坦塔)以及沿海旅游热点(赫尔格达、红海沿岸)的充电桩缺口巨大,具备极强的投资潜力。同时,现有加油站的电气化改造也是一门好生意。

2025年4月,埃及当局出台规定,强制所有公共快充站独家采用欧洲CCS2标准,逐步淘汰中国GB/T标准。

投资机会:这一政策导致近80%拥有中国标准充电口的车主,必须自费购买价值约1,500美元的CCS2转接头。这不仅为“高质量转接头和适配器”的贸易及生产商带来了突发性的暴利机会,也提醒计划出海埃及的整车厂,必须在出厂前将车辆适配为欧洲充电标准,否则将失去市场竞争力。

埃及政府在工业项目许可中已明确新增能源约束:新建工厂必须满足至少25%的用电来自太阳能。这一要求直接将能源结构纳入制造业准入条件,尤其对汽车总装等高耗能项目影响更为明显。

投资机会:通过与整车厂或工业园区组建联合开发模式进入市场,形成“制造+能源”一体化方案。在政策约束下,这类项目在审批与落地过程中通常更容易获得工业主管部门的支持。

即使存在多项政策激励,电动车整体价格仍显著高于埃及普通家庭对燃油车的承受能力,在通胀与实际购买力约束下,当前需求主要集中于高收入人群与企业采购端。

建议:优先采用KD散件组装模式降低整车税负与售价,并利用埃及自由贸易网络,将产能导向区域出口市场,以规模化对冲本地需求不足。

2025年7月埃及电网峰值负荷已达37,600兆瓦,系统边际余量有限,电动车充电负荷的叠加将进一步放大电网调度压力。

建议:充电基础设施应同步配置分布式储能与削峰能力,通过“充电+储能”组合降低对主电网的即时依赖。

当前电池回收体系与专业维修网络仍处早期阶段,产业链明显缺位。

建议:可优先布局售后服务中心与电池梯次利用体系,以服务网络反向绑定整车销售,并在后市场环节形成稳定利润来源。

埃及正通过“汽车制造本地化 + 能源体系绿色转型”的组合路径,推动其工业体系重构。在这一过程中,电动车市场的竞争逻辑正在从产品出口,转向本地化生产能力、充电标准兼容性以及能源解决方案的整体落地能力。

对出海企业而言,单纯的整车贸易空间正在收缩,真正的机会来自于产业链的前移与本地嵌入:在制造端建立产能,在技术端适配标准,在能源端形成配套。谁能以系统化方式进入,谁才更可能在这一轮结构性转型中占据长期位置。

相关阅读

两仪跨境投资团队成立于2015年,深耕各大自贸区的跨境创新业务领域,在跨境投融资活动的咨询与落地服务方面,拥有同行业领先的经验;目前已在境内12个城市和境外5个地区或国家设立全资子公司,服务超千家企业的跨境投融资和落地业务。

业务涵盖跨境投资及资产管理,跨境项目融资策划,跨境投资架构搭建全球企业落地业务服务,企业出海战略路径咨询,企业跨境转型方案设计,国际贸易架构规划以服务等。紧跟国家"一带一路"政策导向,聚焦于国际矿产并购,生物医药,半导体和港股 IPO等前沿领域,致力于为企业跨境落地提供全方位的支持与服务。

END

商务合作|咨询服务|报告研究|文章转载