之前在《香港S61条款》和《转移定价风险》提到,在中国工厂向全球供货仍是主流模式的今天,很多中资跨国集团都会面临老生常谈的TP问题:

中国制造主体究竟只是按总部Order生产的有限风险工厂,还是承担了研发、质量控制、供应链协调、客户认证和交付责任的全功能型主体?

这个问题,直接决定了中国工厂在整条链路应当赚取多少利润。

如果中国工厂只是常规加工主体,通常使用成本加成法;但如果实际承担更多Functions、Assets、Risks,那么简单套用常规制造商成本加成率,就可能低估其应得利润。

UFI Filters S.p.A.税案正是这样一场围绕成本加成率展开的较量。

意大利税局发现,两家中国关联工厂向意大利母公司销售滤清器时,成本加成率分别达到39.77%和17.20%。税局认为,中国工厂利润过高;纳税人UFI则认为,税局选出来的6家中国可比企业,根本无法反映两家上海工厂真实承担的功能、风险和市场条件。

本案为Cass. civ., Sez. V, sent. n.10499/2024,18 April 2024。本案最值得中资出海企业反复研究的地方:

成本加成率不是单纯内部管理KPI考核口径,还是FAR分析、市场条件和可比性分析共同决定的结果。

一、案件背景

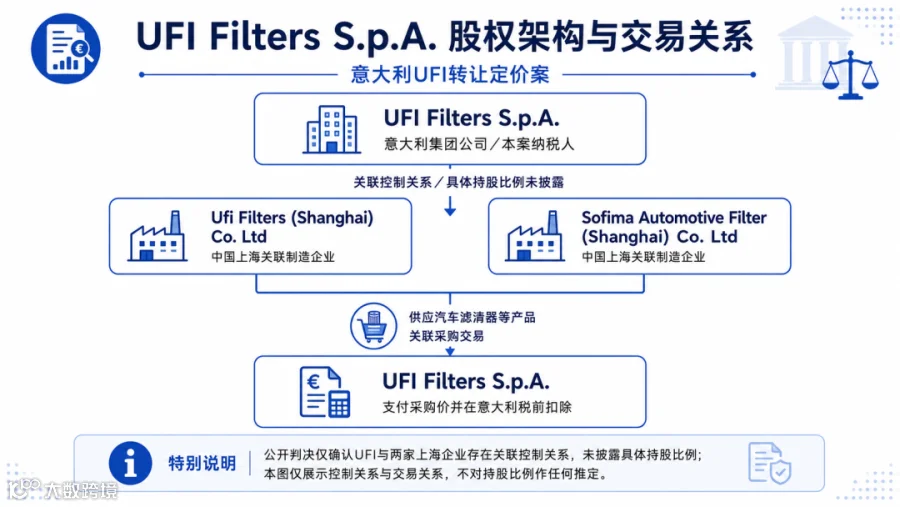

UFI Filters S.p.A.是一家意大利过滤系统企业。2009年,其向两家中国关联工厂采购汽车滤清器等产品。意大利母公司负责集团层面的采购与市场安排,中国关联工厂负责产品制造并向母公司供货。

税局以意大利《所得税统一法典》Article110(7)及正常价值规则为依据,对关联采购价格展开调整,从44家中国企业中筛选出6家企业作为外部可比对象,并使用成本加成法进行测算。

测算后,意大利税局认为,这些采购价格可能高于独立市场条件下的正常价格,导致意大利公司应税利润被压低。

一审中,纳税人未获支持;但伦巴第大区法院随后撤销税务评估。税务机关不服,上诉至意大利最高法院。2024年4月18日,最高法院驳回税务机关上诉,维持对UFI有利的结果。

二、纳税人主张

1)税局找的可比公司不可比

UFI认为,税务机关所选的6家中国企业,并非真正意义上的同行可比对象。

UFI认为税局筛选可比企业时,较多依赖经营活动代码、企业是否持有无形资产、所在国家或地区、营业规模等表面指标。但UFI生产的是技术含量较高的滤清器产品,与税局筛选的可比企业的产品类型存在明显差异。

判决中提到的样本产品包括驾驶舱、储罐、齿轮及类似产品。它们与高技术滤清器并不属于同一产品市场,也未必面对相同的技术门槛、原材料体系、质量标准、客户认证周期和售后责任。

2)中国不是一个单一市场

UFI指出税局将“位于中国”视为地理可比的重要依据,但这一标准过于粗糙。

UFI主张:上海港口区域与样本企业所在偏远地区之间,可能存在足以影响成本加成率的商业条件差异。

上海的产业链配套、出口物流条件、客户集中度、人才成本、原材料采购便利度、外资制造配套能力和市场机会,与中国内陆或偏远地区企业不同;这些因素会带来更高的人力、土地、管理和合规成本;

纳税人认为上海工厂比税局筛选的位于中国其他地方的可比企业的毛利率高是合理的。

3)功能风险资产分析缺位

UFI认为通过FAR分析,两家中国关联企业并不是单纯按指令加工、只赚微薄加工费的有限风险制造商,而是包括产品设计支持、生产组织、研发配合、市场活动和管理职能。

三、税局主张

1) 类推合理性

对于关联制造企业而言,成本加成法尤其常用于以下情形:

-

关联方之间存在长期供货关系; -

产品属于半成品或特定零部件; -

制造企业成本基础相对清晰; -

难以获得完全相同产品的内部可比交易; -

企业以生产投入为主要价值创造来源。

-

same activity code -

do not own Intangible fixed assets; -

belong to the same geographical area as the Chinese subsidiaries; -

have achieved an equivalent turnover。

四、法院判决

2024年4月18日,意大利最高法院驳回税务机关上诉,维持伦巴第大区法院对UFI有利的判决结果。

1) 转让定价不是主观避税案件,但仍须建立可靠价格基础

最高法院确认,Article110(7)规则并不要求税局证明企业具有避税意图。

关联交易调整的关键不在于企业是否故意避税,而在于其交易价格是否偏离独立市场条件。

但这不意味着税局只要发现关联交易和高利润率,就可以直接作出调整。

当税局选择某种方法、筛选特定可比企业、据此计算正常价格并形成补税结论时,它的分析路径必须可以被审查、被解释、被验证。

尤其是在成本加成法下,成本加成率并不是一个脱离商业事实的固定比例。判决援引OECD成本加成法规则时指出:

“An appropriate mark-up on the cost of production(cost plus mark-up)is then added to that cost in order to obtain an appropriate profit taking into account the functions performed and market conditions.”

并进一步指出,独立交易可比性必须符合以下条件之一:

“no differences(if any)between the compared transactions or between the enterprises entering into those transactions materially affect the mark-up percentage on the free market”

“or appropriate adjustments can be made to eliminate the substantial effects of those differences”.

2)产品差异是利润率差异的来源

法院认可下级法院的判断:税务机关样本企业所生产的产品,与两家上海关联企业生产的高技术滤清器之间存在明显差异。

“cabins, tanks, gears and the like vs. high-tech filters”.

因此,法院要求税局解释:在产品不同的情况下,为什么这些差异不会实质影响成本加成率,或者已经通过调整被消除。税局没有完成这一解释,因此被驳回。

3)地理可比性不能停留在“都在中国”

法院同样关注地理位置差异。

税务机关选取的样本企业虽然都在中国,但部分企业位于较为偏远的地区;两家UFI关联公司则位于上海港口区域。

“the remote location of the companies of the sample within China in comparison with the location of the two subsidiaries located directly in the same port area of Shanghai”.

法院认为,这种差异不能被简单忽略。

对于跨国制造企业而言,地理位置是商业条件问题。

上海港口区域的企业,可能具有更强的进出口便利性、更密集的汽车零部件供应链、更容易获取国际客户资源,也可能面对更高的人力、土地、合规和管理成本。偏远地区企业则可能具有完全不同的物流体系、原材料获取路径、客户覆盖能力和成本结构。

如果税务机关将“位于中国”视为充分的地理可比依据,就会把一个内部差异巨大的市场,错误地处理为统一市场。

4)仅有报表数字,不等于完成FAR分析

法院指出,税局没有证明样本企业与两家中国关联企业在“functions, risks or investments”方面具有可比性。

“no demonstration and/or evidence of the comparable ‘functions, risks or investments’ of the six companies of the selected sample appears to have been given”.

并进一步指出:

“any specific description relating to design, production, assembly, research, purchasing, distribution and marketing is absent, given that the only data made available are those of the balance sheet”.

换言之,税局没有提供足以证明样本企业功能、风险和投资情况的具体材料。设计、生产研发、采购等这些环节究竟由谁承担?谁投入资源?谁控制风险?谁有能力承担后果?这些问题没有被充分回答。资产负债表能说明企业账面上有什么,却不能完整说明企业在价值链中做了什么。

最终,法院认为:

-

税务机关对6家可比企业的筛选和说明不足; -

成本加成法分析缺乏扎实的功能风险资产支撑; -

下级法院撤销税务评估的理由具有合理性;

五、启示

1) FAR分析

跨境关联采购、委外制造、区域分销、研发服务和管理服务,都不能只留下合同、订单、发票和付款流水。

企业还应保留产品差异、技术门槛、功能分工、风险承担、市场条件、成本结构和利润水平的分析证据。真正进入争议程序后,税局和法院关注的往往不是“交易有没有”,而是“价格为什么这样定”。

2)双层防线

第一层是同期转让定价文档和年度测试;第二层是重要交易的预约定价安排或双边协商准备。