今早看世界杯,佛得角把卫冕冠军阿根廷拖入加时,最终以2:3惜败。实力更弱的一方,未必会在开局就认输;有时,真正决定胜负的,是能否找到规则里的关键空间。

跨境并购也是如此。

直接出售项目资产,还是先通过重组把项目公司装入境外控股公司,再出售上层持股公司。表面上只是交易路径不同,背后却可能改变资本利得的征税权归属。

加拿大税局认为,这是一项典型协定滥用安排:美国投资人通过卢森堡导管公司,取得本不应享有的加拿大—卢森堡税收协定待遇。

纳税人则认为,协定对“居民”和“资本利得”的适用条件已经写得足够清楚;只要满足条文条件,加拿大不能事后通过GAAR补充协定没有写入的限制。最终,加拿大最高法院以6:3驳回税局上诉。

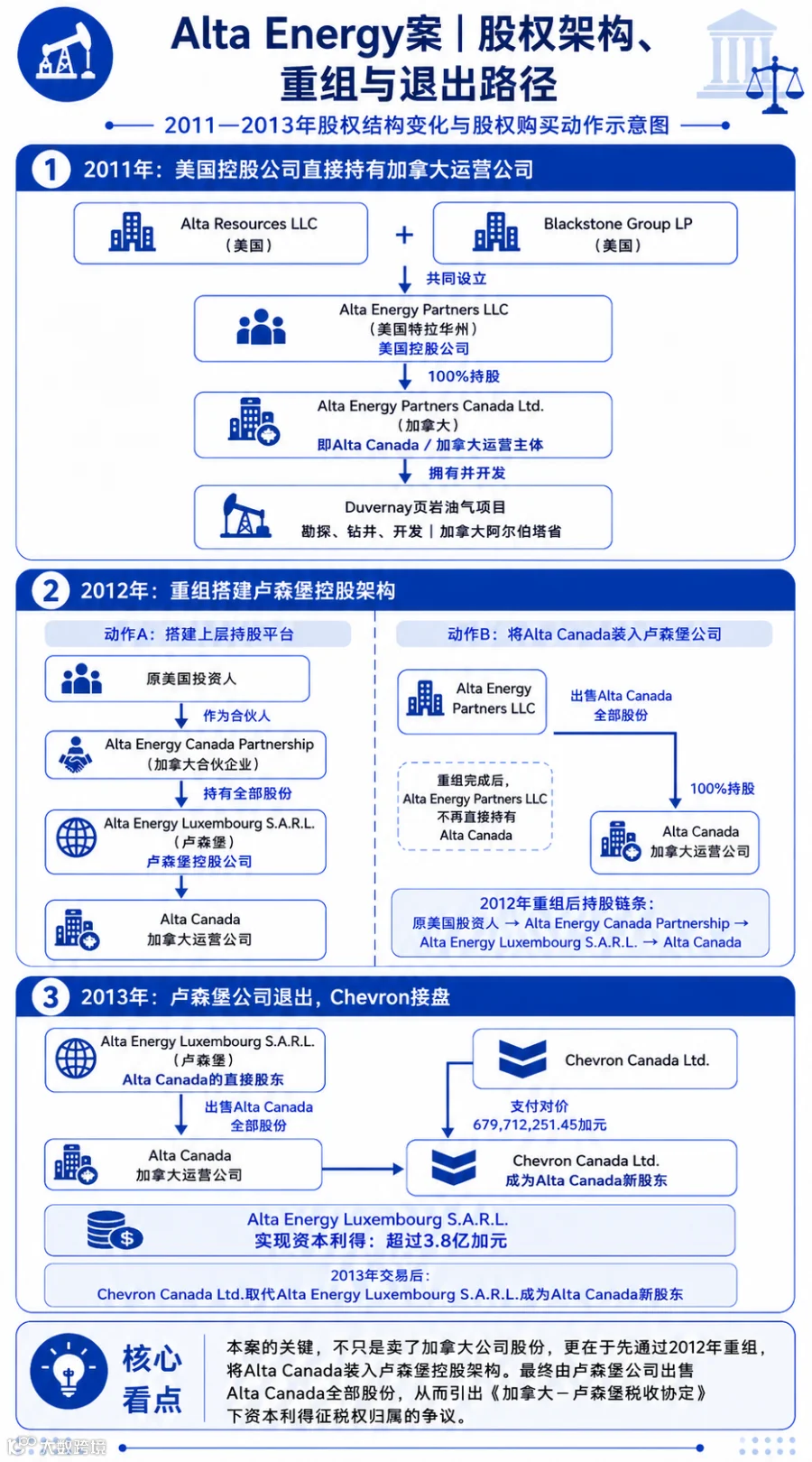

一、案件背景

2011年,Alta Resources LLC与Blackstone Group LP共同设立美国特拉华州公司Alta Energy Partners LLC,后者作为美国控股公司,100%持有加拿大运营主体Alta Energy Partners Canada Ltd.,即Alta Canada。

2012年,集团进行重组:以Alta Energy Canada Partnership作为上层持股平台,该合伙企业持有Alta Energy Luxembourg S.A.R.L.全部股份;随后,Alta Energy Partners LLC将其持有的Alta Canada全部股份出售给Alta Energy Luxembourg S.A.R.L.。

2013年,Alta Energy Luxembourg S.A.R.L.作为Alta Canada的直接股东,将Alta Canada全部股份出售给Chevron Canada Ltd.,交易对价为6.8亿加元。

交易完成后,Chevron Canada Ltd.取代Alta Energy Luxembourg S.A.R.L.成为Alta Canada的新股东,而Alta Energy Luxembourg S.A.R.L.实现超过3.8亿加元资本利得。

二、纳税人主张

1)加拿大子公司股份属于经营性不动产例外

《加拿大—卢森堡税收协定》第13(4)条规定:如果股份价值主要来源于加拿大不动产,来源国加拿大原则上可以对该股份转让收益征税。

但条款设有一个关键例外:相关不动产不包括公司、合伙企业、信托或遗产实际开展业务所使用的财产。

“does not include property...in which the business...was carried on”

Alta Luxembourg主张,Alta Canada不是持有闲置土地、矿权或油气权的被动投资主体,而是在Duvernay页岩油气项目中进行勘探、钻井和开发。相关资源权益是业务经营的基础,而不是单纯等待升值的资产。

因此,即使Alta Canada股份价值主要来自加拿大资源权益,这些权益也应落入“经营性不动产例外”,不再触发加拿大在第13(4)条下保留的征税权。

2)第13(5)条应将征税权留给卢森堡

Alta Luxembourg进一步主张:既然Alta Canada的资源权益满足经营性不动产例外,本案便不再属于第13(1)至第13(4)条中加拿大可以征税的情形,而应回到第13(5)条的兜底规则。

“shall be taxable only in the Contracting State of which the alienator is a resident.”

3)卢森堡居民身份已经满足协定文本

加拿大卢森堡税收协定第1条规定,协定适用于:

“residents of one or both of the Contracting States”

第4条进一步规定,缔约国居民通常指依该国法律,因住所、居所、管理地或类似连接因素而承担纳税义务的人。

“liable to tax...by reason of...place of management”

Alta Luxembourg据此主张,其依法设立于卢森堡,并具备卢森堡税收居民资格。而协定第1条、第4条并未要求卢森堡居民必须拥有大量员工、独立办公场所、完整经营团队,或与卢森堡形成额外的“充分商业实质联系”。

因此,如果“员工数量”“投资决策地”“最终投资人所在地”“实体经营规模”等条件真的是门槛,也应该在协定文本中提前写明,而不能由税局事后补入。

4)存在税务安排,不等于构成GAAR滥用

Alta Luxembourg并不否认,本次重组带来了税务利益;双方也同意,该重组及后续出售构成加拿大《所得税法》第245条定义下的“避税交易”。

但这里有一个非常容易误解的点:

被认定为避税交易,不等于协定优惠自动失效。

在本案适用的GAAR框架下,税局通常需要回答三个问题:

4.1)是否存在Tax Benefit?

4.2)交易是否属于Avoidance Transaction? 4.3)交易是否构成Misuse or Abuse?

只有3个问题同时成立,GAAR才可以被用于重新确定税务后果、否定本来可享受的税收利益,包括拒绝免税、重新定性所得或忽略部分交易步骤。

加拿大《所得税法》第245条明确规定,GAAR的功能是在打击滥用性避税的同时,不妨碍纳税人取得立法者本已预期允许的税收利益。

协定允许卢森堡居民在满足第13条条件时享受资本利得待遇,而Alta Luxembourg恰好满足这些条件。纳税人认为加拿大不能先承认它是卢森堡居民,再通过GAAR额外增加“必须有足够商业实质”“最终投资人必须来自卢森堡”“卢森堡必须实际缴纳与加拿大相同税额”等协定中不存在的条件。

三、税局主张

1)资源权益并非全部用于实际经营

加拿大税局首先从第13(4)条的经营性不动产例外切入。

如果股份价值主要来源于该等不动产,Alta Canada股份便仍落入第13(4)条,加拿大可以保留征税权。

2)卢森堡公司只是为协定优惠而设立的通道

更重要的是,出售Alta Canada股份后,出售所得并未由Alta Luxembourg实际保留,而是依“direction to pay”安排转至Alta Energy Canada Partnership;作为交换,该合伙企业向Alta Luxembourg出具票据,并与既有贷款安排进行抵销。

因此,税局认为,Alta Luxembourg并未真正承担投资风险、经营功能或资本配置功能,其主要作用只是让美国投资人通过卢森堡公司间接获得加拿大—卢森堡税收协定待遇。

3)协定应服务于税权协调

加拿大税局认为,税收协定的目的,是协调两国征税权、避免重复征税,并促进真实跨境投资;而不是为第三国投资人创建低税或无税退出路径。

在税局看来,加拿大之所以在协定中对特定资本利得让渡征税权,是因为居民国通常与纳税人、收入及投资活动存在较强经济联系。

如果所谓居民国仅是一个缺乏真实经济联系的中间地,而最终受益人、投资决策和主要经济利益都位于第三国,那么加拿大让渡征税权便偏离了协定的基本逻辑。

四、法院判决

本案经历税务法院、联邦上诉法院及最高法院三级审理。

1)税务法院|2018TCC152

税务法院认为,Alta Canada实际在相关页岩油气权益中开展业务,因此相关资源权益属于经营性不动产例外。Alta Luxembourg据此可以适用第13(5)条,GAAR不应否定该协定待遇。

法院关注的不是Alta Luxembourg是否纯控股公司,而是Alta Canada的资源权益是否确实用于经营。

“The rationale underlying the carve-out is to exempt residents of Luxembourg from Canadian taxation where there is an investment in immovable property used in a business.”

2)联邦上诉法院|2020FCA43

法院认为,协定保护的对象是符合条件的卢森堡居民,而非最终投资人。协定既没有写明“必须具备充分经济实质”,也没有规定“最终投资人必须是卢森堡居民”。税局不能因为交易看上去税务导向明显,就以GAAR的名义把该门槛补写进协定。

“The object, spirit and purpose of the relevant provisions of the Treaty is reflected in the words as chosen by Canada and Luxembourg.”

3)最高法院|2021SCC49

最高法院以6:3驳回税务机关上诉。6票的多数意见认为,GAAR必须先识别具体条款的目标、精神和宗旨,再判断交易是否背离该目的。

本案中,第1条和第4条以居民身份为协定适用核心;第13(4)条和第13(5)条则体现了加拿大与卢森堡对经营性不动产相关资本利得的特别税权安排。

最高法院认为,协定条文没有要求Alta Luxembourg必须具有额外商业实质,也没有对本案资本利得条款增加受益所有人或主要目的限制。既然纳税人满足协定条件,加拿大不能通过GAAR重写双方已经谈判完成的税权分配。

“The provisions operated as they were intended to operate; there was no abuse.”

4)最高法院的少数意见

Wagner首席法官、Rowe法官和Martin法官持不同意见,三名法官认为,Alta Luxembourg只是为获取协定优惠设立的导管公司,缺乏真实经济联系;允许其享受待遇,会使第三国投资人间接取得本不应获得的协定利益。

“Alta Luxembourg’s presence in Luxembourg is not genuine—it is mere gossamer.”

五、启示

1)跨境重组前必须先画退出路径

企业不能只看设立时的股息、利息或特许权使用费税负,更要提前模拟未来出售股权、出售资产、上市退出及清算分配的税务结果。

2)税收协定分析须覆盖文字条件、商业实质、反滥用条款三层

Alta Energy案中,纳税人赢在旧协定文本没有加入实质性联系、受益所有人或主要目的限制;但这不意味着今天仍可仅依赖形式居民身份。

3)MLI已显著改变协定反滥用环境

加拿大已将卢森堡列入MLI(Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting,是为落实BEPS协定反滥用措施而设计的多边工具,可以在不逐份重新谈判双边协定的情况下,对被双方列入范围的税收协定进行修改)涵盖协定名单;对于后续交易,应逐项核对相关协定是否已受MLI修改、PPT是否已对对应税种及纳税期间生效。企业应准备董事会决议、融资链条、人员与管理职能、投资风险承担、资金使用及商业目的证据。

关联文章: