本文重点:

个税征管重大调整!7月1日起执行

个税补贴15%,最高可补500万元

个体户年利润200万以内,个税减半征收

2026年免税政策&最新最全税率表

个税征管重大调整

7月1日起执行!

近日,国家税务总局网站发布《关于个人所得税有关征管事项的公告》:

公告重点如下:

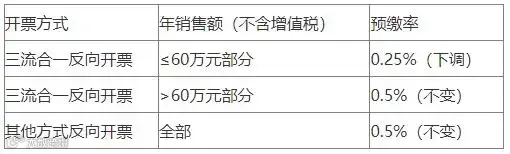

反向开票个税预缴率降至0.25%!

该新政对两类主体的好处:

资源回收企业:次月无需代办申报、无需单独建立收购台账、流程更规范

自然人出售者:开票即缴税、涉税风险更小

换购住房可退个税!延续至2027年底

换购住房退税政策:

卖房后1年内重新购房;买卖房产属于同一地级行政区;

本人为新旧住房产权人/共有产权人;

先卖房缴税,再买房后申请退税。

线下:缴纳卖房个税的房产交易办税大厅;

线上:电子税务局网页端、个税APP。

本人身份证;

旧房转让合同、卖房个税完税凭证;

新房材料:新房网签备案合同(新房)/二手房买卖合同+不动产权证;

本人收款银行卡;

共有产权需补充结婚证、户口本等产权证明(按需提供)。

新购房价≥旧房成交价:全额退还卖房缴纳个税;

新购房价<旧房成交价:退税=(新房价÷旧房价)×卖房实缴个税;

⚠️房屋价格均按不含增值税口径核算,核定计税价高于成交价时以核定价为准。

你知道吗,关于住房,还有这些免征个人所得税⬇️

个人转让满五年唯一自用住房

个人转让自用五年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税。

政策依据:《关于个人出售住房所得征收个人所得税有关问题的通知》(财税字[1999]278号)、《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)、《国家税务总局关于个人转让房屋有关税收征管问题的通知》(国税发(2007)33号)

2. 个人无偿受赠房屋免税情形

以下情形的房屋赠与,对当事双方不征收个人所得税:

(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

政策依据:《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)

3. 个人出租住房减按税率

对个人出租住房取得的所得,减按10%的税率征收个人所得税。

政策依据:《财政部 国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》(财税〔2008〕24号)

4. 拆迁补偿款免税

对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免征个人所得税。

政策依据:《财政部 国家税务总局关于城镇房屋拆迁有关税收政策的通知》(财税〔2005〕45号)

个税补贴15%,最高可补500万元

2026年6月15日起,东莞市粤港澳大湾区个人所得税优惠政策财政补贴正式对外开放申报:

https://www.gdzwfw.gov.cn/portal/v3/guide/11441900007330117Q3442103041000

主要内容如下:

补贴对象:在东莞市工作的境外高端人才和紧缺人才。

补贴标准:个人在东莞市缴纳的个税已缴税额,超过其按应纳税所得额的15%计算的税额部分,由东莞市给予财政补贴,该补贴免征个人所得税。

每个纳税年度单个纳税人的补贴额最高不超过500万元。

纳入补贴的所得范围:仅限以下6项所得按《个人所得税法》缴纳的个税税额:

工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、经营所得、入选市级以上(不含市本级)人才工程或人才项目获得的补贴性所得。

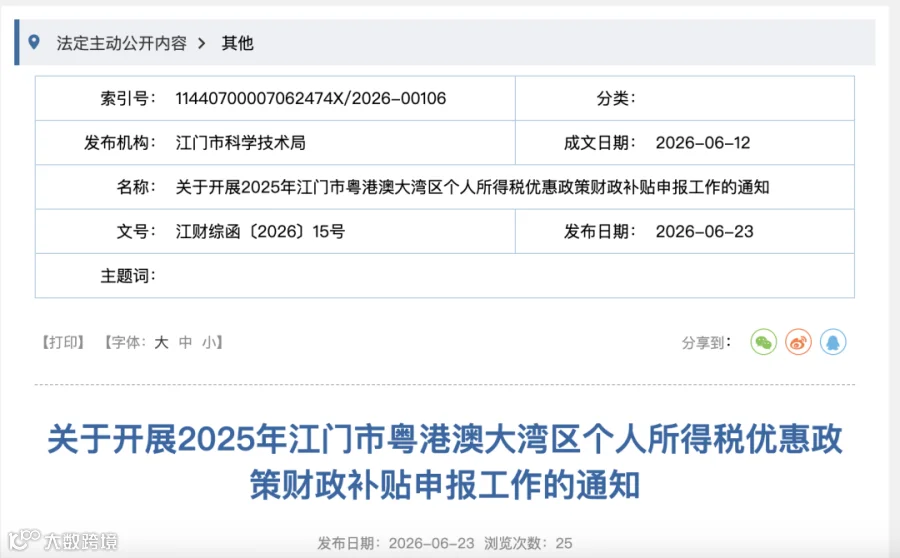

6月23日,江门发布个人所得税优惠政策财政补贴申报工作的通知:

https://www.jiangmen.gov.cn/jmkjj/gkmlpt/content/3/3510/post_3510271.html?

主要内容如下:

补贴对象:申报对象为符合目录的境外高端、紧缺人才,可个人申报或由任职单位代办。

需同时满足五类条件:具备港澳台、外籍等合规身份;年度江门工作超90 天;人才资质有效、本地个税税负超应纳税所得额15%;守法诚信;属于全市重点产业、科创领域。

补贴规则:个税税负超过应纳税所得额15%部分,地方财政返还补贴,补贴免征个税

申报时段:2026.6.23—8.14,受理2025纳税年度个税补贴

适用所得:工资薪金、劳务、稿酬、特许权、经营所得

个体户个税减半征收,

优惠延续至2027年

国家为了支持个体户的发展,给出了个体户个人所得税减半征收的政策:

https://mp.weixin.qq.com/s/WrCPP2PWg25KwIDk6GPuTg

享受主体是个体户。

无论你是开小餐馆、做网店、开理发店,还是从事其他个体经营,只要是个体工商户,就符合这个条件。

在2027年12月31日之前,个体户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

⚠️注意,这个政策可以和其他现有的个人所得税优惠政策叠加享受。

也就是说,如果你还符合其他减免税条件,比如残疾人税收优惠、退役军人创业优惠等,可以在享受其他政策的基础上,再享受这个减半优惠。

减免税额的计算公式为:

减免税额 =(经营所得应纳税所得额不超过200万元部分的应纳税额 - 其他政策减免税额 × 经营所得应纳税所得额不超过200万元部分 ÷ 经营所得应纳税所得额)×50% 。

【例】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元。

那么李某该项政策的减免税额=

[(80000×10%-1500)-2000]×50%=2250元。

2026年免税政策&最新最全税率表

2026年起,这些收入免征个税:

(一)生育津贴、生育医疗费:全额免征个税

这类收入针对生育妇女,属于国家生育保险相关福利,2026年政策延续全额免税规定,无需缴纳个人所得税

(二)工伤保险待遇:全额免征个税(含一次性伤残补助金等)

工伤职工及其近亲属取得的工伤保险相关待遇,均免征个税,覆盖范围明确,需准确区分工伤保险待遇与普通工伤补贴,避免误申报。

(三)退休人员再任职取得的收入:按工资薪金计税

退休人员再任职收入不属于免税收入,需按工资薪金所得计税,无需因未缴纳社保而误按劳务报酬计税。

(四)误餐补助:因公外出无法回单位就餐,按标准发放的免征个税

误餐补助并非全部免税,仅符合“因公外出、无法就餐、按标准发放”的部分免征个税,以误餐补助名义发给职工的补贴、津贴,不属于免税范围,需并入当月工资薪金计征个税;需留存员工因公外出证明、误餐补助发放标准及领取记录,确保免税条件合规。

(五)差旅费津贴:不超过当地机关事业单位标准的免征个税

差旅费津贴属于免税补贴,但需控制在当地机关事业单位规定的标准内,超过标准部分需计税,需提前核对当地标准,避免违规。

(六)远洋船员:每年在船≥183天,全年收入减按50%计入应纳税所得额

这类优惠针对远洋船员,2026年政策延续至2027年底,属于“减半计税”优惠,并非全额免税,会计需准确核算在船天数,避免漏享优惠。

(七)科技人员取得职务科技成果转化现金奖励:减按50%计入应纳税所得额

针对科研机构和高校的科技人员,这类现金奖励享受减半计税优惠,需确认发放主体和奖励条件,规范申报。

需要缴纳个人所得税的9类所得:

综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

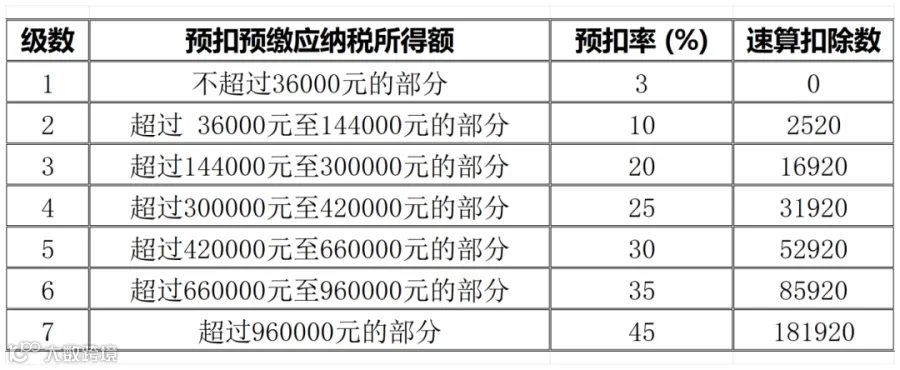

1、居民个人工资、薪金所得预扣率表

2、居民个人劳务报酬所得,稿酬所得,特许权使用费所得

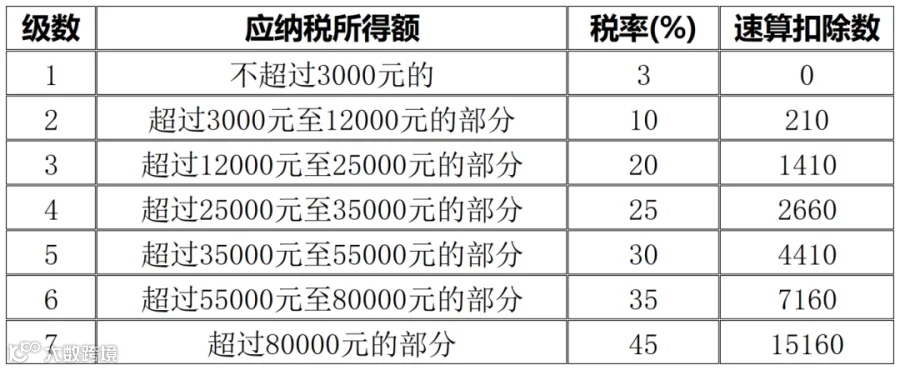

3、综合所得税率表(个税汇算清缴时适用)

4、经营所得税率表

5、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

6、全年一次性奖金

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表