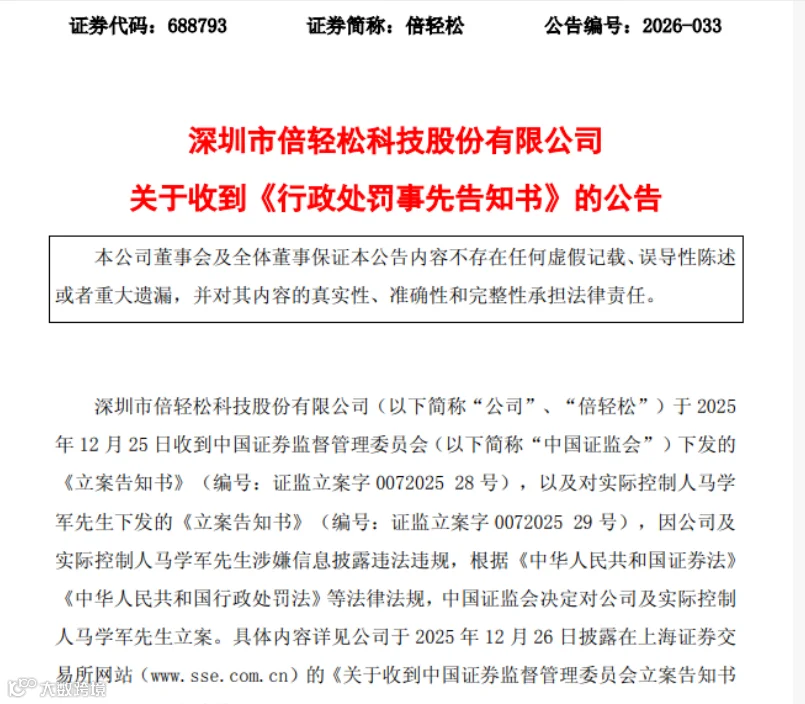

半个月连收3张监管罚单,倍轻松不再轻松。

曾顶着“智能按摩器械第一股”光环的深圳上市大卖倍轻松,近期因实控人连环违法违规陷入全面危机。

短短半个月内,3份监管公告接连落地,2张天价罚单接踵而至,实控人马某个人累计被罚超1800万元,更被处以5年证券市场禁入,彻底丧失上市公司任职资格。

作为将出海视为第二增长曲线的代表性品牌,倍轻松的困境本质是治理失控拖垮业务的典型样本。

8500万掏空上市公司

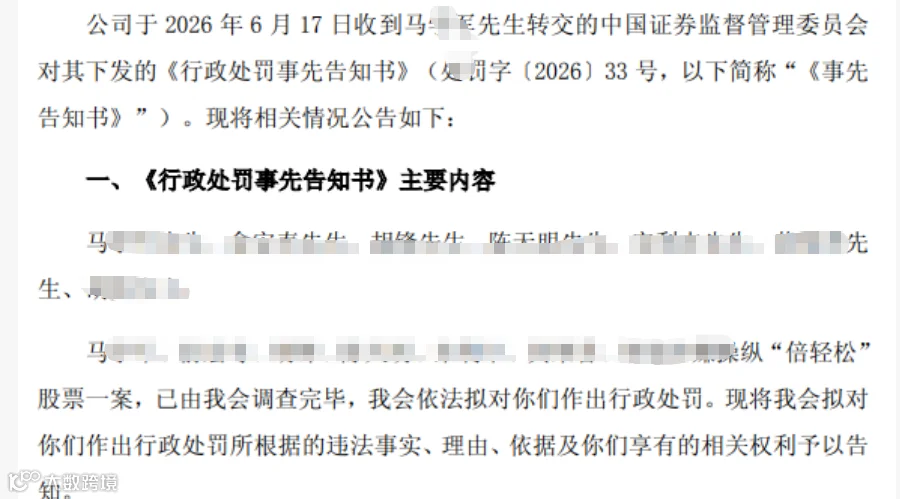

据《行政处罚事先告知书》显示,这场危机的根源,源自是实控人对公司控制权的无底线滥用。

一方面是上市公司资金被肆意腾挪。

2024年,马某利用职位特权通过孙公司资金划转、员工备用金走账、供应商预付款回流等隐蔽手段,累计占用上市公司资金8593万元,占当期净资产的21.22%;

同期还私自挪用公司存单质押,为三家外部企业提供合计超9000万元担保,融资所得全部由个人支配。

针对这些重大事项,倍轻松不仅未按规定及时披露,还在2024年年报中刻意隐瞒资金占用余额,构成明确的信息披露重大遗漏。

另一方面是亲自下场操纵股价。

2023年9月至2024年10月,马某纠集多人联手操纵股票获利超千万元;

最终全案罚没合计超4000万元,马某作为主谋被处以5年市场禁入,直接被逐出资本市场牌桌。

尽管公司反复声称“处罚系实控人个人问题,与生产经营无关”,但当核心掌舵人把公司当成私人金库与套利工具,品牌信用、经营节奏与市场信心的损伤,早已不可能与公司切割干净。

四年亏损2.78亿

除了这次监管处罚的突发暴雷,在出海经营层面的持续失血,更令其“压力山大”。

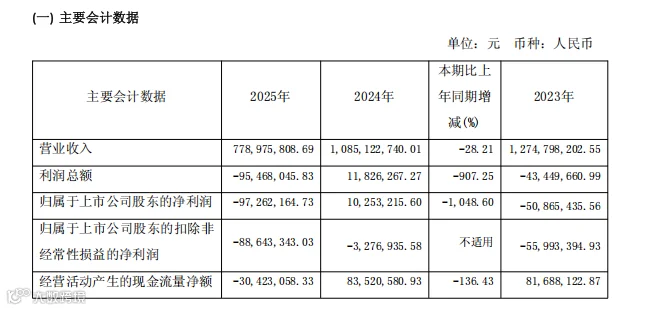

倍轻松2021年登陆科创板,随后便上演“上市即巅峰”,从2022年起扣非净利润连续四年亏损,累计亏损额高达2.78亿元。

受资金抽离影响最大的,是被寄予厚望的出海业务。

2024年倍轻松海外营收为7987.05万元,实控人在这年累计占用的资金规模达8593.29万元,已经超过了公司全年海外营收总额,相当于直接抽走了海外备货与市场投放的全部预算。

而资金占用的高峰期,恰好对应出海业务的增长拐点。

2024年海外营收还维持着近10%的同比增长,跨境线上渠道增速一度接近30%;

到2025年海外营收直接同比下滑11.5%,从正增长转为负增长。

具体到业务端,影响更是肉眼可见。

东南亚线下拓店计划大幅延期,原规划2026年新增的十余家直营店,截至2025年末仅落地3家;

亚马逊等线上渠道的新品备货、KOL投放预算被迫收缩,高增长势头难以为继。

就连2025年海外业务近60%的高毛利率,也并非盈利能力提升,而是靠削减费用、收缩低毛利渠道换来的被动结果,本质是扩张停滞的虚假繁荣。

出海长跑,合规治理也是底层根基

倍轻松的坠落,对正扎堆出海、谋求资本化的跨境电商行业有着极强的现实警示意义。

如今越来越多跨境品牌把上市当作发展的终极目标,把所有精力放在投流、铺货、拓店上,却忽略了公司治理与资金合规的底层建设。

在很多成长型卖家的认知里,内控是“上市后才需要操心的事”,但倍轻松的案例恰恰说明,治理缺陷的代价,从来不会等企业准备好才降临。

对跨境卖家而言,出海本就面临海外合规、汇率波动、供应链不稳定等多重外部风险,内部的资金规范与内控体系,是抵御风险的最后一道防线;

哪怕海外业务势头再好,也可能因为一次内部资金抽离,直接打断扩张节奏,甚至拖垮整个公司。

从风光无限的 “赛道第一股”,到如今实控人离场、业绩承压、出海停滞,倍轻松的困境是治理失控与经营失策叠加的必然结果。

对所有走在出海与资本化路上的跨境品牌来说,比短期增长更重要的,是守住合规底线、筑牢治理根基。

对此您怎么看?欢迎关注跨境电商头条,在评论区留言讨论: