前两天我写了一篇《Meta 一卖算力,芯片崩了两天》。

事情你大概还记得:Meta 传出要把用不完的算力对外出租,市场吓得以为"资本开支要见顶了",美光、闪迪这些热门半导体股,连着两天暴跌。我在那篇里的判断是 —— 别慌,资本开支没停,只是开始"挑人"了。而我用来佐证的一条,是 Meta 转头又张罗着砸几十亿,去自研芯片。

文章发完,评论区有位读者拍了桌子:

你凭什么说 Meta 做芯片是"加大投入"?自研 ASIC 本来就比买英伟达便宜,人家分明是为了省钱。你怎么能反过来当成砸钱的证据?

我盯着这条留言看了很久。

因为他说对了一半 —— 而正是这对的一半,把我拽到一个更大的问题跟前。今天这篇,就想把它掰开。一个观点,讲透。

先认账:自己造芯片,确实省钱

这点读者没说错。

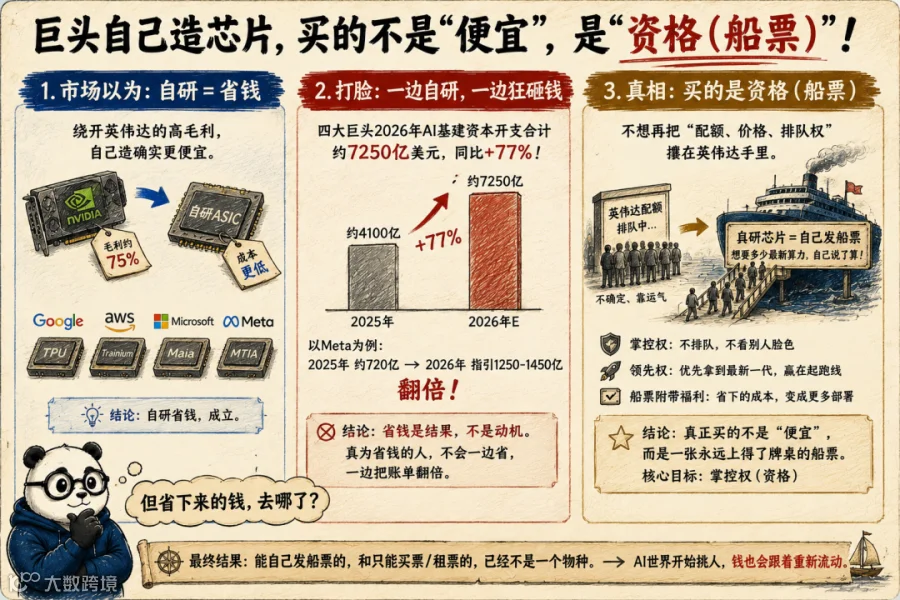

你买英伟达的卡,是在替它那块常年 75% 上下的毛利率买单 —— 也就是说,你花的每一百块里,有七十多块是英伟达的利润。全世界抢它货的人排着队,它当然有底气收这个价。

巨头们算过这笔账。谷歌自己造 TPU、亚马逊造 Trainium、微软造 Maia、Meta 造 MTIA —— 绕开英伟达,自己设计一颗只干自家活的专用芯片,单颗一算,确实便宜得多。亚马逊自己就说,它的芯片跑推理,最多能比英伟达省一半。

所以"自研省钱",成立。

但接下来这个问题,读者没往下问 ——

那省下来的钱,去哪了?

打脸:一边自研,一边把钱越花越多

如果自研真是为了省钱,那这几家一边疯狂造芯片,钱应该越花越少才对。

结果恰恰相反。

按各家自己的财报指引加起来,谷歌、亚马逊、微软、Meta 这四家,今年砸在 AI 基建上的钱,合计约七千两百五十亿美元 —— 比去年涨了差不多八成。就说 Meta,去年七百多亿,今年的指引一路上修,奔着一千四百五十亿去 —— 翻了整整一倍。

你看明白这个拧巴没有:它们一边自己造更便宜的芯片,一边把总开支翻着番地往上加。

省下来的单位成本,没有一分钱躺回口袋里,全变成了"我要部署得更多"。

所以"省钱"这个解释,到这儿就断了。省钱是结果,绝不是动机。一个真为省钱的人,不会一边省、一边把账单翻倍。

那它们图什么?

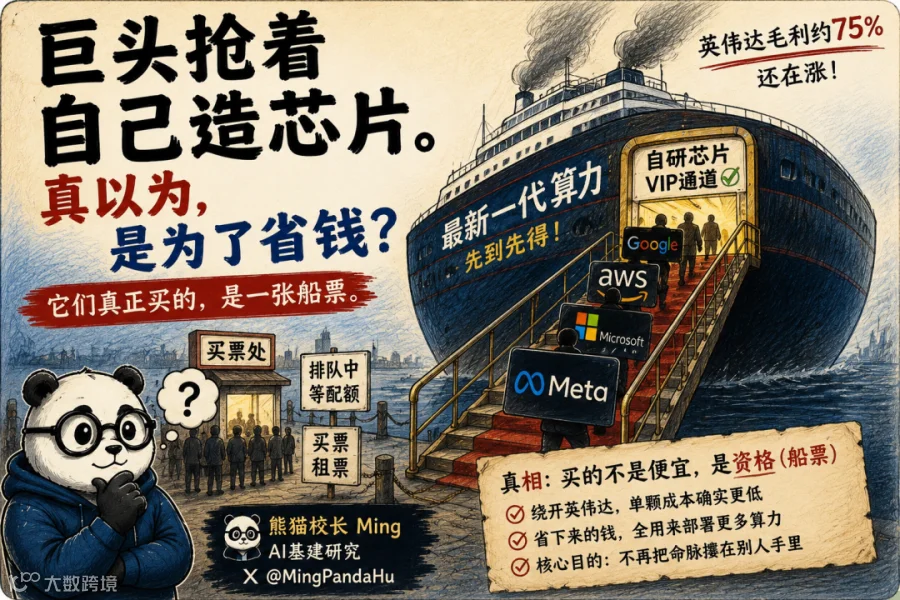

真正图的,是一张"船票"

答案,藏在一个它们谁都不肯说出口、但动作已经说明一切的地方 ——

它们不想再把"我配不配拿到最新的算力、拿多少、多贵、排不排得上队"这件事,攥在英伟达手里。

过去这两年,最稀缺的从来不是钱,是英伟达的产能配额。黄仁勋一句"卖光了",全世界的 AI 公司就得排队等号。谁排在前面、谁能优先拿到最新一代,谁就赢在起跑线。这条命脉,捏在别人手上。

自己造芯片,就是把这条命脉抢回自己手里 —— 我不排队了,我自己发船票。想要多少最新算力,自己说了算。

谷歌拿最新的 TPU 喂自家的 Gemini,亚马逊已经装了一百多万片自研芯片自己用,微软拿 Maia 扛 Copilot 和 OpenAI 的流量。它们造的这些芯片,买的从来不是"便宜",是"资格" —— 一张不看别人脸色、永远上得了牌桌的船票。

省钱只是这张船票附赠的一个小福利。真正的正货,是掌控权。

而这张船票,贵到只有巨头买得起

这才是最狠的地方。

自己发船票,听着美,可这张票不是谁都造得起。设计一颗最先进的芯片,几十亿美元起步,还得给博通、MRVL这些设计公司交一大笔"过路费",再排上台积电、三星最紧张的产线。整条链走下来,是一场只有极少数玩家玩得起的游戏。

所以你会发现,能"自己发船票"的,就那么四五家。剩下的所有人 —— 买票、租票,看别人脸色。

这就把上一篇那句话,焊死了:AI 世界开始挑人。

而"能不能自己造芯片",就是这道分层里最深的一条线。能自己发船票的,和只能买票、租票的,已经不是一个物种。上一篇写 Meta 的那篇讲"资格换人",这一篇你看见了:资格是怎么换的 —— 是靠一颗自己的芯片,换来的。

那英伟达,是不是要完了?

到这儿,肯定有人要接:"照你这么说,大家都自己造了,英伟达不就凉了?"

我得诚实地摁住这个推论 —— 没有,至少现在没有。

三件事得摆出来:

其一,这些芯片大部分是给自己用的;就算对外放出来一点(谷歌就把 TPU 租给了 Anthropic,亚马逊也在张罗着把 Trainium 往外卖,这块业务甚至被单独估到五百亿美元),也锁死在它自己的云和软件里 —— 你租得到,却带不走、换不了家。不像英伟达的卡,买回来插哪儿都能跑。所以对全世界那些"不是这四家"的公司来说,要通用、要灵活、要能跨云跑,绕一圈,还是得回来找英伟达。

其二,英伟达的毛利还稳稳在 75%,还在涨。真被替代得动摇了根基,这个数字早该塌了。

其三,份额的转移是慢变量。确实有分析师算过一个激进情景:光是推理这一块,英伟达份额未来几年可能明显缩水。但三件事得摆清楚 —— 那是最激进的一种预测、只说推理、而且是好几年慢慢发生。多数口径的共识温和得多:英伟达整体大概还稳在四分之三上下,训练那块更是九成以上牢牢攥在手里。份额在挪,但是慢慢挪,不是一夜易主。

所以别把这事读成"专用芯片杀死通用 GPU"。它更像我一直讲的那个边界迁移 —— 通用 GPU 的地盘,和专用芯片的地盘,中间那条线在慢慢往一边挪。价值,跟着这条线走。至于这条线最后停在哪、谁的船票更值钱,那是你自己该判断的事,我给不了标准答案。

(我盯着的认错信号也摆这儿:哪天亚马逊真把 Trainium 大规模对外租售了(它已经在放风)、且英伟达毛利明显下了台阶 —— 那"资格全靠自研"这套判断,就得改。)

最后,一句话带走

下次你再看到哪家公司高调宣布"我要自己造芯片",别急着问那个最表面的问题:"它会不会比英伟达便宜?"

换一个问法:"它在给自己买一张什么船票?它想把哪根被人攥着的脖子,拿回自己手里?"

可能你会说:这跟我有什么关系?我又造不了芯片。

关系大了 —— 因为这条"资格链",本身就是一张地图。

你我造不了芯片,但看得懂这张地图。往后你看任何一家沾着 AI 的公司,都可以拿它去量一量,它站在哪一层:

是能自己发船票的(自己造得起算力的那几个巨头)? 是给发船票的人画图纸、旱涝保收地收设计费的(背后那两三家芯片设计公司)? 还是只能买票、租票、命脉攥在别人手里的?

站在哪一层,就决定了它在这个时代有多少议价权 —— 也就决定了,钱,是往它那儿流,还是从它那儿流走。

所以你看懂了:这个时代真正贵的,从来不是那一颗芯片 —— 是决定谁能上船的那张船票。而"买得起票"和"印得起票",正在变成两个物种的分界线。

当船票开始重新发放,钱,也会跟着重新流动。

这,就是我一直在追的那件事 ——

AI 时代的钱,到底往哪儿流。

实盘观察,不是投资建议。

—— 熊猫校长 Ming | AI 基建研究

🐼 如果这是你第一次读我的文章,欢迎先认识一下我:👇

《过去20年,我研究IT基础设施;今天,我开始寻找AI时代的钱往哪里流。》