2026年 6 月 22 日,广东金晖隆电气股份有限公司(证券代码:874882)北交所公开发行申请正式获受理,兴业证券担任保荐机构,华兴会计师、国浩(广州)律所保驾护航,一家扎根输配电赛道二十余年的细分龙头,正式叩响北交所资本大门。

一、【企业简介】: 双国家级资质加持,深耕智能输配电 28 年

金晖隆 1998 年成立于广东汕头,是集研发、生产、销售、运维于一体的高新技术电力设备制造企业,公司产品覆盖智能中低压供配电设备、中压输配电设备和箱式变电站等,下游客户涵盖电网、发电厂、工业企业、市政工程、民用建筑、新能源等多个领域。

具备硬核资质与技术壁垒

1、国家级荣誉双认证:

国家级专精特新 “小巨人”、国家级绿色工厂、广东省制造业单项冠军,省内建有输配电智能设备工程技术研究中心、博士工作站、CNAS 认证实验室;

2、标准制定参与者:

手握 21 项发明专利、80 余项专利及 13 项软件著作权,牵头 / 参与起草 7 项国家、行业电气标准,自研永磁驱动、吹气灭弧技术实现设备国产化替代,性能国内领先;

3、数字化绿色产线:

搭建全自动化智能生产基地,主打环保绝缘、低损耗配电设备,契合新型电力系统、双碳建设需求;

4、核心绑定南方电网:

报告期对南方电网销售收入常年稳定73%-76%,是南网体系核心稳定供应商,同时配套国家电网、各地市政工程与新能源项目,前五大客户合计包揽近 9 成营收,客户粘性极强。

客户矩阵:与南方电网、国家电网、内蒙古电力、广东聚润达集团等大型国企建立了长期稳定的合作关系。其中南方电网为绝对第一大客户。

5、未来方向:将重点完善高压输配电开关设备的布局,向上游板材机加工、精密加工和智能电力电子元器件制造拓展,同时积极拓展海外市场。

二、【财报数据】:产能满负荷,2025 年净利大幅反弹

根据招股书公开数据显示,2023-2025 年营收和净利润均有一定的增长,公司订单持续饱满、产能持续拉满,盈利重回高增长通道:

财务亮点:

1、营收规模稳步扩容

2023 年:营收 4.07 亿元

2024 年:营收 4.34 亿元,同比 + 6.63%

2025 年:营收 5.32 亿元,同比 + 22.64%,增长提速显著

营收稳中有升:三年从4.07亿增至5.32亿元,2025年同比+22.6%加速增长,受益于电网投资和新能源并网需求。

2、归母净利润触底回升

2023 年:5240.06 万元

2024 年:4369.86 万元(短期承压)

2025 年:6364.87 万元,同比大增45.65%,盈利能力大幅修复

产能供需紧平衡,扩产需求迫切

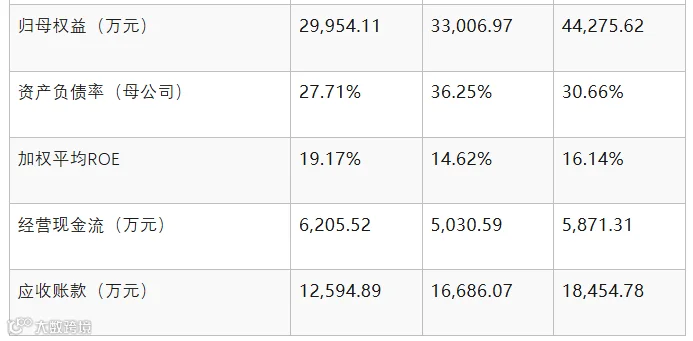

毛利率阶段性承压:从27.19%降至24-25%,2024年降幅较大主因市场竞争加剧导致部分产品售价下降及原材料成本波动。2025年略有回升。

-

应收账款偏高:应收账款从1.26亿增至1.85亿元(占流动资产48%),系电网客户结算周期较长所致——但南方电网信用等级极高,实际坏账风险可控。 -

经营现金流稳定:三年均在5,000-6,200万区间,与净利润高度匹配,盈利质量扎实。 -

ROE回落:从19.17%降至16.14%,主因净资产增长(IPO前未分红积累)。 -

产能利用率逐年走高:2023 年 84.93%→2024 年 97.30%→2025 年107.80%,现有产线长期超负荷运转,订单交付存在瓶颈,扩产具备坚实市场基础;

经营特点与客观风险

优势:电网基建、新型电力系统投资持续释放设备订单,与南方电网长期稳定合作锁定基础盘;

潜在风险:客户集中度较高、电网回款周期偏长,应收账款回收效率有所波动,也是本次募资补充流动资金的核心原因。

(一)主营收入构成:

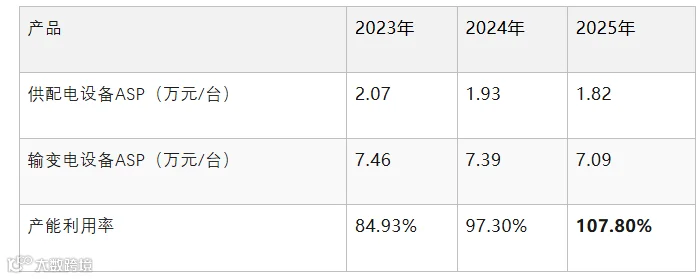

产品以"项目性非标定制"为特征——客户订单中各自性能、参数、指标、结构的要求均不相同。ASP逐年下行反映市场竞争加剧。2025年产能利用率突破107%,公司已处于超负荷生产状态,募投扩产具有紧迫性。销售模式为100%直销。产品ASP与产能发下:

(二)、前五大客户情况:

2025年度前五大客户:

2024年度前五大客户:

2023年度前五大客户:

客户结构分析:南方电网三年分别贡献73.55%/76.12%/73.34%,是公司绝对第一大客户——合作关系超过二十年,进入南方电网供应商名录后,客户切换成本极高。国家电网在2025年首次进入前五大(8.52%),是客户多元化的积极信号。

三、【上市进度】:

新三板挂牌→辅导验收→正式获受理

1、资本前置布局:公司已于新三板挂牌(874882),提前规范治理、完成信息披露体系搭建;

2、辅导阶段:2025 年 12 月启动兴业证券上市辅导,2026 年 6 月初顺利完成辅导验收,各项财务、合规、股权问题全部梳理完毕;

3、申报受理关键节点:2026 年 6 月 18 日新三板停牌;6 月 22 日北交所 IPO 申请正式受理,同步披露全套招股申报稿、保荐书、审计报告;

4、中介团队顶配

保荐 / 主承销:兴业证券(付林荫、陈骥保荐代表人)

审计机构:华兴会计师事务所(特殊普通合伙),出具标准无保留审计意见

5、发行基本方案

发行前总股本 11130 万股,拟公开发行不超过 3710 万股(不含超额配售),全额行使超额配售最多发行 4266.5 万股;发行后公众股占比≥25%,定价采用询价 / 竞价模式,发行后登陆北交所交易,拟募资 5.88 亿元。

四、【融资情况】:

本次 IPO 发行 4266.5 万股;发行后公众股占比≥25%,拟募资 5.88 亿元。

本次发行扣除发行费用后,预计募集资金总额5.88 亿元,资金分配清晰,主要用于三大方向,兼顾产能扩张、研发升级、现金流安全:

1、智能中压开关设备 XGN 生产建设项目(4.06 亿元,占比69%,核心扩产): 新增年产 1.41 万台智能中压开关产能,现有产能近乎翻倍;项目建设期 48 个月,达产后预计年新增营收 7.4 亿元、净利润 9604 万元,彻底解决当前产能饱和、订单积压痛点,深度承接南方电网及全国配网改造增量订单;

2、智能输配电及新能源技术研发中心(8179 万元,占比14%):加码新能源储能、智能环网柜、AI 配电控制设备研发,布局光伏、储能、充换电配套电气产品,打开第二增长曲线,摆脱单一传统电网设备依赖;

3、补充流动资金(1 亿元,占比17%):对冲电网项目较长回款周期,优化资产负债结构,提升接单、备货垫资能力,降低经营流动性压力。

五、【未来展望】:电力投资景气上行,细分龙头迎来黄金期

1、行业红利持续释放

当前国内新型电力系统、城乡配网升级、南方区域电网改造持续加码,中低压智能开关、环保型成套设备需求长期旺盛;同时储能、分布式光伏、充电桩配套电气设备市场高速扩容,赛道空间持续拓宽。金晖隆凭借南网核心供应商身份、单项冠军技术优势,充分享受行业政策红利。

2、公司中长期发展规划

产能规模化:募投项目落地后,产能、营收规模实现跨越式增长,巩固华南输配电设备龙头地位,拓展国网、地方电力、新能源集团客户,逐步降低单一客户依赖;

3、产品多元化:依托新建研发中心,发力储能变配电、新能源成套设备,从传统电网设备商转型综合能源电气解决方案服务商;

4、资本赋能提速:登陆北交所后,借助资本市场平台开展产业链整合、技术并购,持续强化 “专精特新” 壁垒,扩大国家级单项冠军领先优势;

5、绿色智能化深耕:持续迭代无 SF6 环保绝缘、智能在线监测配电设备,贴合电网低碳、数字化改造长期趋势,抢占高端设备进口替代市场。

结语

作为稀缺的国家级小巨人 + 制造业单项冠军双认证电力设备企业,金晖隆手握稳定核心客户、满负荷订单与清晰扩产逻辑,本次北交所 IPO 落地将为公司产能扩张、技术创新注入充足资本。在新型电力系统建设长期景气背景下,这家深耕南网二十余年的细分龙头,有望借助资本市场实现新一轮业绩腾飞。

【注:本文信息均来自公司招股申报稿公开资料,不构成任何投资建议;】

如果你的企业有上市规划、想布局国内上市或海外出海上市,还不知道怎么规划路径、控制成本和周期,欢迎私信留言。

一、出海服务(交钥匙工程):

出海设厂服务: 美国特拉华州、新加坡、马来西亚、印尼、泰国、埃及、澳大利亚、迪拜、荷兰、越南等,当地成熟产业园配套,快捷入驻,工商注册、签证等一条龙服务,本地员工陪跑半年,交钥匙工程!

二、秘书财税服务:

1、海外公司注册服务:

费用优惠(含秘书服务、董事、地址),部分特殊国家地区一事一议;

2、出海财税陪跑服务:

出海顶层架构设计,战略规划,记账、报税一条龙服务,执行IFRS/USGAAP准则,助力企业达到美股/港股上市标准,快速进入资本市场!

3、境外上市辅导、承销、市值管理一站式服务:

全程陪跑,提供港股\美股\北交所IPO理账、审计、上市辅导、承销、市值管理一站式服务!

注:我们是专业的境外上市投行机构,辅导企业境外上市,无论是港股还是美股,都可以帮助企业实现上市融资!

我们辅导境外主体公司上市,无需CSRC备案审批,全程6-10个月完成上市IPO,比国内快!确定性强!可帮助企业实现融资至少2000万美元!---