在AI真人短剧狂飙半年后,AI漫剧似乎迎来了生机勃勃的新盛夏。

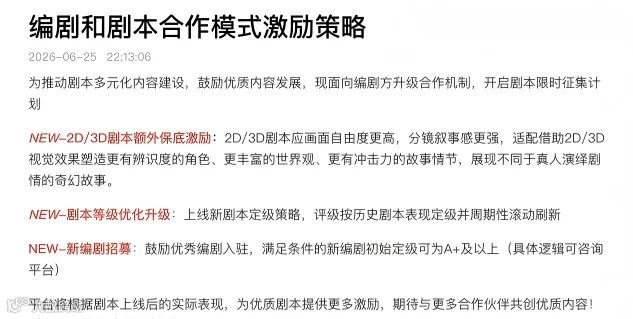

6月底,抖音集团短剧创作者中心发布《编剧和剧本合作模式激励策略》,其中官方标红的新措施值得划重点:新增2D/3D剧本额外保底激励。

(相关截图)

而就在公告发布的四天前,业内头部AI漫剧制作方创始人发了这么一条朋友圈:全面放弃仿真人,只做动漫剧了。

(相关截图)

随着又一年暑假来临,AI漫剧要重新起飞了?

扶持政策推出,AI漫剧重新接管大盘

AI漫剧的翻盘有迹可循。

从平台政策层面的定向扶持倾斜,我们可以隐约看见大盘底下的资源流动。

新的《编剧和剧本合作模式激励策略》开启剧本限时征集计划,对2D/3D剧本提供额外保底激励,与AI真人及真人短剧剧本做了区分,便是从内容生产源头加码了AI漫剧。

2D/3D剧本应画面自由度更高,分镜叙事感更强,适配借助2D/3D视觉效果塑造更有辨识度的角色、更丰富的世界观、更有冲击力的故事情节,展现不同于真人演绎剧情的奇幻故事。

根据DataEye报道,2D/3D剧本S+级/S级保底金额在基础保底金额上增加1万元人民币,并新增A+级保底金额1万元人民币,超保底分成/纯分成比例不变。

尽管只是1万元的区别,但在当前不稳定的行业环境里,“保底”的含金量无需赘述。同时,对比其他画风A+级剧本无缘保底,2D/3D剧本的保底线也提高了,足见平台对于内容的渴求。

所以,钱和资源逐渐向AI漫剧回流。

(图源:DataEye短剧观察)

日耗数据的对比也可见端倪。

短剧自习室了解到,在破亿的字节AI短剧日耗大盘中,近期3D AI漫剧和AI真人短剧的日均消耗数据基本打平,发展势头又重新起来了。

而内容投得动,意味着供给端有产能,ROI能打,找得到用户群,且部分用户愿意买单,即供需都有发展空间,商业飞轮也就能跑起来了。

上个月,AI漫剧爆款频出,常常盘踞各种榜单,便是这飞轮转动的声响。

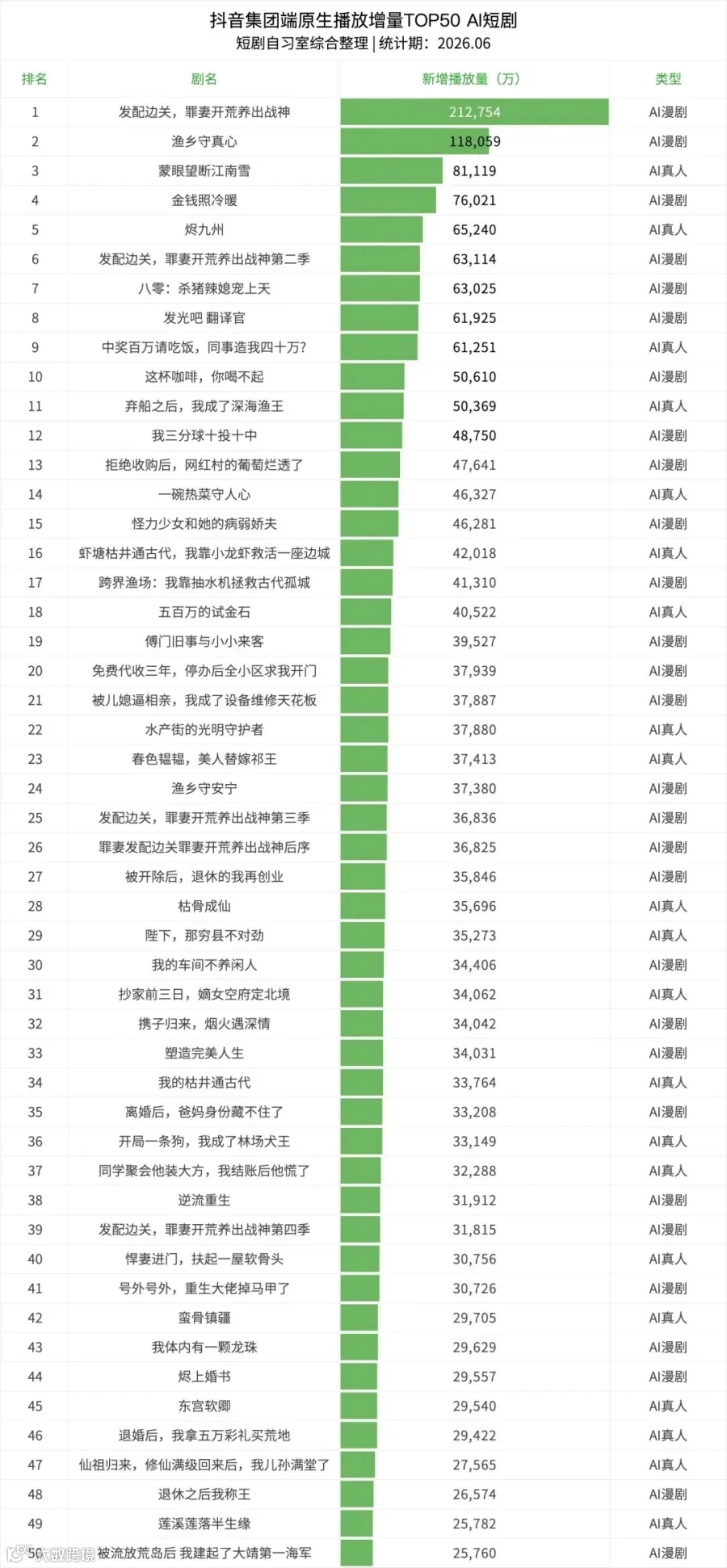

短剧自习室的AI短剧6月月报显示,月度播放增量TOP50榜单上,AI漫剧占29席,占比58%,已经过半,较5月仅1部上榜的局面堪称大反转。更有甚者,TOP10中,AI漫剧独占7部,播放增量均破5亿。

下滑查看完整榜单

截至发稿前,榜首《发配边关,罪妻开荒养出战神》已经冲破21.3亿大关,创下漫剧新纪录,是2026年AI短剧“剧王”的种子选手。

而在红果,《万妖图录传》独领风骚,“不够看”“快点更新”“期待第八季”在评论区刷了屏。从今年3月到现在,这部剧已经播完七季,几乎每季完结都被观众追在屁股后面催。

该剧第七季开播首日红果热度飙破9442万,如今第八季开放预约不久,就有超过373万人伸长脖子等着了。

更早之前的《聚宝仙盆之杂灵根才是真BOSS》,同样是六季连载、战绩可查的作品。

这些AI短剧榜单头部剧目,无一例外是漫剧画风、系列剧模式、亿级播放规模,展现着AI漫剧的赫赫战绩,在AI短剧风雨满楼的当下验证了商业逻辑。

AI漫剧自有一本生意经

作为最早一批投入AI漫剧的团队,酱油文化的转向可以视为一个标志性事件。

究其原因,AI真人短剧的制作、过审难度都更高,内卷压力更大,ROI有时候还不及AI漫剧。这不是酱油文化一家的特殊情况,而是整个AI真人短剧赛道共同面临的困境。

从商业化的角度来说,AI短剧是一门流量生意,尤其在产能爆发阶段,仅靠自然流是很难走到观众面前的,大多还是得靠投流,这个成本逐渐高企。

参考真人短剧时期,有时候投流成本能占到总收入的八成以上,AI短剧到了需要争夺用户注意力的阶段,投流成本必然水涨船高。

那么,扩大利润空间的途径就剩下降本增效——要么成本足够低,把毛利拉大;要么效率足够高,能够用数量去博爆款。而这是AI漫剧的根本优势。

相对来说,AI真人短剧强调仿真,观众对其的观看预期是不出戏、好代入,高质量的剧集为了实现这一点,必然需要抽更多的卡,花更多的时间去调试,否则很容易引发观众的生理性反感。

更有甚者,勤勤恳恳抽卡无数次,好不容易保住了动作的流畅自然,最后观众还是不满意:AI脸,没感情,不是真人划走了......

AI漫剧则不存在恐怖谷效应,观众对AI漫剧没有太多仿真的期待,大多愿意看下去的观众是能够接受动漫画风,且更看重故事本身的群体,因此偶有制作上的bug,观众也能一笑了之。

这就意味着抽卡一定程度上无需吹毛求疵,ROI压力也就下来了一些。毕竟,重工精工如国漫,都难以完全避免穿模的意外情况,但只要故事讲得好,加点制作上的“炫技”,就有机会上神坛。

同时,AI漫剧的角色稳定性相对AI真人要好把控,观众对于轻微变脸的容忍度较高,因此更容易打造出系列剧,如《万妖图录传》《发配边关,罪妻开荒养出战神》《聚宝仙盆之杂灵根才是真BOSS》等,俨然在观众心里有了姓名。

从近期的爆款和榜单情况,我们还看到爆款们的另一个相似点:3D画风,三幻题材。

AI漫剧有自己稳定的用户池——他们是被国漫、游戏、网文喂养起来的3D内容原住民,他们看的就是玄幻、修仙、奇遇,要的是想象力炸裂的视觉奇观,微表情的演技只是锦上添花。

去年8月,腾讯视频动漫大赏海报上,3D角色存在感极强。

目前,3D风格的国漫已经跑出了好几部霸权番,诸如《斗罗大陆》《凡人修仙传》《灵笼》《牧神记》《完美世界》等等,付费习惯和审美偏好早已被充分验证,在国内有庞大的受众群体,形成国民级的娱乐消费形态。

谁也没想到,当年为了避开和日本、欧美的2D动画直接对垒而出现的国产3D动画,竟然真的靠建模复用的工业化生产模式,以及磅礴的战斗场面、光影表现杀出了一条血路,既能够较低成本商业化,又能还原读者对IP的想象。

同时,得益于国内用户规模的庞大,3D国漫的商业化也相对更加成熟。

6月份,《斩神》第二季开播,一口气联动了必胜客、库迪咖啡等六大品牌,把粉丝的消费日常安排得明明白白。

市场上当然也存在“不爱看3D”的声音。许多看日漫长大的二次元核心观众,依然偏爱2D的线条美感和表现力,对3D的表演风格感到不适应。

但这部分声音并不影响3D动画在更广大下沉市场和中轻度动画用户中的统治地位,其在过去数年间培养出的成熟用户群和审美体系,也一定程度上荫蔽了后来的3D AI漫剧。

更妙的是天时。

如同漫剧爆发的去年暑假,学生群体回归,他们对动漫形态的接受度和付费意愿天然较高。以前需要苦苦等年番,如今打开平台就速通全集,一个月能给你抬上来七季,谁不迷糊?

与此同时,平台频频调整对AI真人短剧的扶持力度。

对比字节2月的漫剧分成系数,4月开始,AI真人短剧的分成系数从60调整到40,一次性下调20,与2D/3D漫剧的分成系数看齐。显然,平台试图通过调节收益杠杆,稀释部分AI短剧类型的收益预期。

不久前的《编剧和剧本合作模式激励策略》,同样把资源向漫剧倾斜。

流量大水不再漫灌,而是有了明确流向,漫剧的盛夏便来了。

但如果本身在AI真人短剧业务上存在优势,因为这一趋势而完全调转业务航向,倒也不必。

从这半年来的内容发展历程来看,行业对平台的依赖性较强,平台的动作常常影响内容造神的风向,而不能完全理解为内容形态的优劣。

漫剧的东山再起,是相对于AI真人短剧当下的困顿而言,它不是一场彻底的替代,而是不同人群的挖掘和平台流量的分配。

AI真人短剧这个市场,从长远来看,依然是一片广阔的星辰大海。

技术正在以天为单位迭代。今天你看到的“恐怖谷”,可能在两个月后就被新的模型攻克;面部表情的细腻度、肢体动作的连贯性,每一个技术节点的突破,都会重新打开AI真人的想象空间。

更重要的是,真实的市场摆在那里。

影视行业对降本增效的渴求、品牌方对虚拟代言人的试探、普通用户对“数字分身”式内容消费的潜在需求,这些都不是伪命题。

AI真人的用户群体更大,只是暂时被不够成熟的内容形态压制了需求。一旦技术跨越某个临界点,那波爆发或许会比今天的漫剧更猛烈。

漫剧是此刻的答案,但并不是未来的终点。

PS:当产能狂奔、平台加码、巨头入场、市场洗牌——所有变量同时涌来,停下来看方向,比闷头奔跑更重要。7月15日,短剧自习室在北京的AI短剧(文娱)出海大会,与从业者共话中国内容产业的全球化机遇。