引言:从支付工具到气候政策工具

全球央行数字货币的竞争,已从“是否发行”进入“如何嵌入实体经济”的深水区。中国数字人民币(e-CNY,electronic Chinese Yuan)凭借先发优势,在零售支付领域建立了广泛的用户基础。然而,若仅停留在“数字现金”或“支付便利化”层面,其战略价值将被局限于传统货币职能的电子化迁移。真正的范式突破在于:利用数字人民币的可编程性(Programmability),将实体资产的物理状态——如一度绿色电力的产出、一吨碳减排量的核证——直接转化为货币资金分配的触发条件,从而使央行货币政策具备“气候感知”与“实体锚定”能力。

这一构想的本质,是将能源产出与碳减排绩效从“事后审计”变为“实时合约”,实现货币投放与气候目标的自动化耦合。它既不是去中心化碳储备货币(如Klima DAO)的链上实验,也不触碰境内加密货币监管红线,而是依托主权数据、法定货币与商业银行双层运营架构的合规演进路径。本文将从技术底座、数据接口、制度激励三个维度论证其可行性,并揭示碳减排支持工具作为制度接口的关键桥梁作用。

技术可行性:数字人民币2.0的可编程性底座

根据《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》(2026,后文简称《行动方案》),数字人民币依托“账户体系+币串+智能合约”架构,具备三大技术基石,为嵌入绿电/碳信用验证提供了底层能力。

第一,可编程性。资金可根据预设的、公开的、不可篡改的规则,在特定条件下自动触发支付或状态变更。例如,政府补贴可通过智能合约实现“精准滴灌”,确保资金直达个人与符合资格的用途。在绿电场景中,这意味着:当国家绿证系统核验某光伏电站“本月发电量达100万度且绿证已核发”,智能合约可自动向电站投资方释放补贴、向电网支付分成、向园区用户结算电费——支付指令不再依赖人工审核或事后对账,而是内嵌于能源产出的物理事实。

第二,实时结算。基于分布式账本技术,数字人民币实现“交易即结算”,无需中心化清算机构批量轧差。对于绿电这类需要小时级乃至分钟级计量的资产,实时结算意味着发电、并网、核验、支付可在同一时序内完成,极大降低了交易对手方风险与资金在途成本。

第三,精准调控。央行可通过设计具有不同利率或条件的数字货币,实现对不同领域、不同群体的差异化调控。例如,对符合碳减排目录的项目,数字人民币可附加“绿色利率”——当且仅当智能合约验证项目实际减排量达标时,自动执行利息优惠返还。

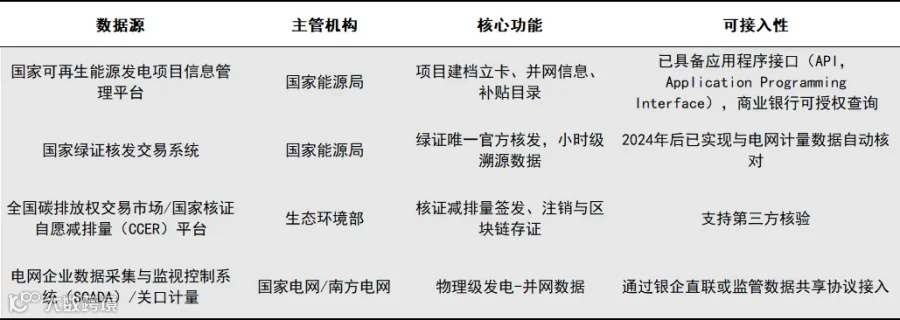

数据可行性:国家级数据基础设施的闭环优势

绿电/碳信用验证的最大痛点在于“链下数据可信度”。但在境内环境下,这恰恰不是技术瓶颈,而是制度优势——中国拥有全球最为完整的官方能源与碳数据基础设施,天然构成数字人民币智能合约的“权威预言机”。

其关键优势在于不同于海外项目依赖Verra等商业注册表(曾曝出“绿洗”丑闻),中国绿电与碳信用数据由主权部门直接背书,天然具备数字人民币智能合约所需的权威性与不可篡改性。商业银行作为数字人民币运营机构,可直接与电网、绿证平台签署数据共享协议,无需依赖去中心化预言机网络,从而规避了预言机攻击、数据篡改等链上风险。

制度可行性:双层运营与结构性货币政策工具的耦合

(一)商业银行的激励兼容

《行动方案》将数字人民币升级为“数字存款货币2.0”,允许商业银行对钱包余额支付利息,且纳入存款保险与准备金制度。这意味着商业银行有明确动力开发绿色金融智能合约产品(如“绿电收益权管理钱包”),因为可产生利息收入与中间业务收入。同时,央行可通过存款准备金率差异化(如绿色资产支持的人民币存款适用更低准备金率),激励银行主动接入绿电/碳信用数据,形成“政策引导—商业可持续—数据沉淀”的正向循环。

(二)碳减排支持工具:制度先例与战略接口

值得特别关注的是,中国人民银行于2021年推出碳减排支持工具,通过向金融机构提供低成本资金,引导其向具有显著碳减排效应的项目提供优惠利率贷款。该工具要求金融机构严格筛选项目,确保资金投向清洁能源、节能环保、碳减排技术等领域,并定期披露贷款带动的碳减排数据。这一制度创新表明,中国货币政策框架已开始尝试将气候目标与资金投放挂钩,为数字人民币未来嵌入绿电/碳信用验证提供了制度先例与数据基础设施。

若将碳减排支持工具的资金投放与数字人民币智能合约结合,可实现“资金投放—项目建成—碳减排核验—利息优惠兑现”的全链条自动化:

央行以可编程数字人民币形式发放再贷款,智能合约自动追踪资金流向,确保其仅用于光伏装机、储能建设等指定用途;项目投运后,通过国家绿证系统与CCER平台核验实际减排量;若达标,合约自动执行利息优惠返还;若未达标,则触发预警或资金回收。这不仅是货币政策的“精准滴灌”,更是气候目标的“硬化约束”——资金使用效果不再依赖事后审计报告,而是由物理能源产出与碳数据实时验证。

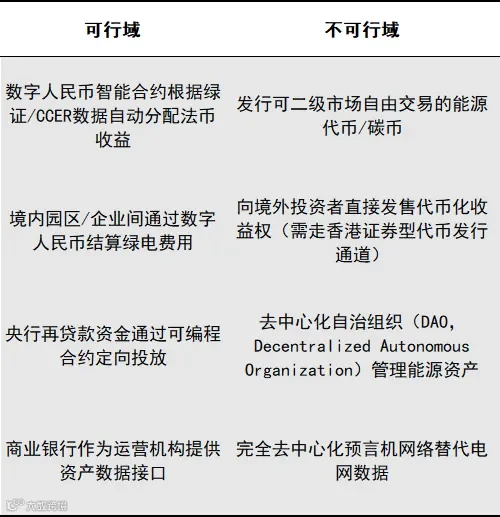

边界与约束:制度红线与不可行域

尽管可行性高,但存在清晰的制度红线,必须明确区分“支付工具的可编程化”与“资产代币化”:

其核心边界在于:数字人民币智能合约可以验证绿电/碳信用并触发法币支付,但不能将绿电/碳信用本身代币化或创造脱离法币的替代货币。

这意味着,能源稳定币在境内环境下的合规形态,不是发行可在二级市场炒作的代币,而是将实体能源状态作为央行数字货币智能合约的触发条件,实现货币政策的实体锚定与气候精准调控。

结论:渐进演进的政策方向

数字人民币嵌入绿电与碳信用验证,在境内环境下是高度可行的,且是政策鼓励的方向。其可行性建立在三个独特优势之上:主权数据优势(绿证/CCER/电网数据由官方直接提供,无需依赖商业预言机)、货币制度优势(数字人民币2.0的可编程性与碳减排支持工具等结构性货币政策工具天然耦合)、运营主体优势(商业银行在双层架构中有明确激励参与绿色金融智能合约开发)。

展望未来,随着数字人民币应用场景的持续拓展与碳减排支持工具的数据积累,碳减排支持工具资金的“可编程投放”将成为货币政策与气候目标融合的重要探索方向——央行以数字人民币形式发放再贷款,智能合约自动核验项目绿电产出与碳减排量,实现货币政策的“气候精准滴灌”。这既是数字人民币从“支付工具”升级为“政策工具”的关键一跃,也是在现有监管框架内,为实体经济提供“实体锚定、算法透明、主权可控”的货币创新路径。它不是对美元的正面挑战,而是在美元信用持续稀释与全球能源转型硬约束的双重背景下,中国货币政策框架自我迭代的现实选择。

来源:蒙格斯智库 作者:张宇,中国社科院研究生院国民经济学专业博士