这两年做跨境电商、做外贸的老板们生意确实都不错。

最近跟一些做出海企业的老板交流,大家普遍在问同一个问题:企业赚的外汇,一部分结汇回内地维持运营成本,还有一部分想留在境外做资金周转。

但钱放在公司账上的银行活期里,利息低得可怜,实在太亏了。

有没有合适的理财产品,能把这部分资金更好地利用起来?

香港市场的好处就在这里——金融产品丰富,能匹配不同需求。

这不,这个月刚好有一款产品,特别适合做跨境贸易、境外有短期理财需求的老板们。

既然是公司周转资金,安全稳健肯定是第一位的,所以这次聊的不是激进型的投资,而是一款保单抵押产品。

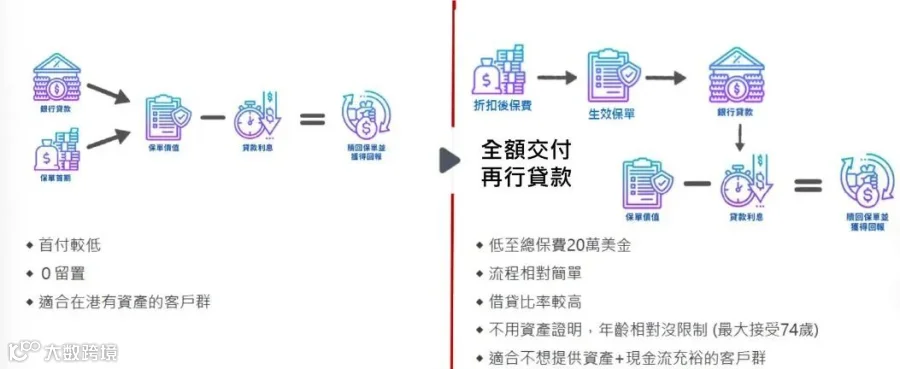

保单抵押:跟保费融资“反着来”

之前经常给大家科普“保费融资”,简单说就是你向银行借钱,加杠杆买入保单,利用保单收益和贷款利率之间的“息差”来赚钱。

而保单抵押的原理恰好相反:你需要先一次性全额买入保单,然后再把保单抵押给银行,从银行贷出钱来,满足你的流动性需求。

打个比方,如果把保单看作“房子”,保费融资相当于你首付加按揭买房,用杠杆放大收益;

而保单抵押相当于你全款买了房,再把房产证押给银行借出现金,拿去周转经营。

两种方式各有适用场景,但对于境外已经有资金的老板来说,保单抵押更贴合“钱已经在外面,既想理财又不想锁死流动性”这个需求。

案例:公司资金不耽误,保单也买了

说到这,分享一个近期的具体案例。

王总是做外贸,公司账上有150个左右的流动资金,平时用于生意周转。但最近生意淡季,预估接下来一两个月会有一笔资金暂时用不上。

一般老板会怎么处理?大概率不会分红,因为后续资金还要用,而且个人分红太多的话,还可能涉及跨境税务问题。

那就放定存吧——美元定存年化3%左右,150万一年利息4.5万,一个月几千块;如果放港元,利率不到1%,更是寥寥。

其实吧,我们给王总做了个方案。

王总作为公司大股东,他先从公司账上借入100个左右,然后再加上个人资金大概40个左右,凑齐全款买入一张150个保单(总保费20W美金)。

保单生效后大约两周,他把保单抵押给银行,银行贷出一大笔钱,直接回到公司账上。

整个过程约一个月,公司资金的流动性几乎没受影响。

相当于王总只掏了较少的自有资金,就持有了一份全款20W美金的保单,而公司的钱也原封不动地回来了,不影响公司资金运行周转。

这份保单5年后退保,收益相当可观。

保单抵押收益拆解

这款产品由两部分组成:保单是又某中资背景大保司出品,贷款银行也是香港三大发钞行之一的;安全性妥妥的!

1、先看保单收益本身。

以20万美元保额为例,保险公司给7.5%的保费折扣,实际缴费18.5万美元。

保单第5年的复利回报大约4%,包含保证收益和分红两部分。单看4%,在市场上不算突出。但保单抵押的魔力在于放大收益。

保单生效后,你把它抵押给中银香港,银行会贷出约13.7万美元,占实缴保费的74%。这笔贷款可以自由使用,拿来周转经营、补充现金流,随你安排。

也就是说,一开始王总实际拿出来18.5W-13.7W=4.8W,这么一算,实际占用的自有资金只有约4.8万美元,却持有一份20万美元的保单。资金使用效率被显著放大了。

2、银行贷款自然要收利息。

这次中银香港给的利率是“P-2.5%”。

P 是港元最优惠利率,类似内地房贷的基准利率,目前是5%,过去20年基本在5%到5.5%之间波动,非常稳定。

所以,目前P-2.5%算下来就是2.5%,确实很低。

20万美元保单的贷款,每年利息3434美元,按月还的话每月286美元,折合人民币不到2000块,几乎没有压力。

收益测算:5年复利7.39%,资金量大还能更高

把投入和取出的资金拉一下现金流,在2.5%的贷款利率下,结合保单本身的收益:

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20万美元这一档,自付4.76万美元,5年结束复利7.39%,年化单利9.71%,比保单原本4%的收益率高了3.4个百分点左右。

资金量更大的话,收益还能再上一个台阶。

加入王总选择了60万美元以上的保单,保费折扣从7.5%升到8.5%,折扣后实缴55万美元,自付约13.6万美元,5年复利能做到8.21%,年化单利11.01%。

保单金额到100万美元,55年的IRR复利还能进一步到9.52%。

同样的保单金额,保单抵押比保费融资的收益更高,原因是银行贷款比例更大,杠杆更高。

风险在哪?

任何涉及融资的操作,风险都得说清楚。梳理下来主要两点。

第一是贷款利率的波动。

贷款利率跟着 P 值走,浮动制。P 值过去十年在5%到5.5%之间,波动幅度不大。

如下图,哪怕是2022年那会因为口罩时间,美联储暴力加息,最多也就是到5.8%左右;

而且 P 是香港房贷的基准利率,如果大幅上调,整个楼市都会受影响,系统性风险太大,所以大幅波动的可能性偏低。

但极端情况也要考虑:即使 P 值升到5.5%,20万美元保单的收益率仍有6.27%,60万美元的仍有7.07%。收益空间会被压缩,但不至于伤筋动骨。

第二是分红的不确定性。

保单回报中分红部分是非保证的,不受刚性兑付保障。但这款产品2021年推出至今,分红实现率一直是100%。

更重要的是,银行做保单抵押时本身就会对产品和保险公司严格筛选——毕竟银行贷出了70%到80%的资金,唯一抵押物就是这张保单,它们比投资者更在意分红的稳定性。能进银行产品库的,基本都是历史表现稳定的产品。

以上,如果想了解产品风险压力测试的话,欢迎后台留言“测试”,我们给您做个演示。

门槛和适合谁

这款产品需要先全额缴付保费,所以适合资金已经在境外的朋友。几个硬性条件需要了解:

说到底,这款产品最适合三类人:

一是境外已有资金、正在寻找5年期定存替代方案的老板;

二是公司账上有闲置资金、既想理财又不想锁死流动性的企业主;

三是目前已经从港美股止盈部分利润,想配置部分稳健收益的朋友。

5年就能退出,贷款利率2.5%,收益做到7.4%,如果你的资金已经在境外,或者你正在为公司的闲置外汇找一个稳健的去处,这个产品值得认真了解一下。

最后的最后,也是最重要的!!!

七月暑期额度超级紧张,欲购从速!

感兴趣欢迎私信留言“保费抵押”咨询~

免责声明:本文提供的信息仅供参考,不构成投资建议。投资者应根据自身财务状况、风险承受能力、投资目标等情况自主做出投资决策并承担投资风险。

推荐阅读