哈喽,大家好!~

牛顿法,先来一句最通俗的解释。

假设我们在一座山谷里找最低点(最小化损失),常见的方法是顺着坡度往下走:这就是梯度下降。

但有时候你想更聪明一点,不仅看坡度(一阶信息),还想看看地面是平坦还是陡峭(二阶信息,曲率)。

牛顿法就是:在当前位置把函数用一个“二阶抛物面”(二阶泰勒展开的二次近似)代替,然后直接跳到这个抛物面最低点上。

因为二次近似把局部信息用得更充分,收敛通常能快得多。

更正式一点,给定目标函数 (我们想最小化),在点 处做二阶泰勒展开:

其中 是梯度, 是 Hessian(海森矩阵,二阶导构成的矩阵)。把上式对 最小化,导数为零,得到牛顿更新:

直观上,牛顿步把梯度按曲率缩放:在曲率大的方向(函数陡峭)步子会被缩小,在曲率小的方向(比较平坦)步子相对增大,因此往往能在较少步数内收敛到极小点。

机器学习里我们常见的 Newton-Raphson、IRLS 等都属于牛顿法家族。

优点:

-

局部二阶收敛(接近极小点时收敛速度很快)。 -

步长自适应(不用像梯度下降那样反复调学习率)。

缺点 / 陷阱:

-

需要计算并反转 Hessian,计算量一般是 O(d^3),内存 O(d^2),对高维模型(如深度网络)不实用。 -

Hessian 可能奇异或不正定(尤其在非凸问题),需要加阻尼(Levenberg–Marquardt)或用牛顿CG 等方法解决。 -

对初始点敏感(尤其非凸问题可能跳到鞍点或局部最大)。

我们在机器学习实践中,牛顿法常用于中小规模问题(如逻辑回归、二次曲线拟合等),或者作为二阶信息近似(L-BFGS,Newton-CG,K-FAC 等)。

实战案例

下面我们给一个端到端的案例:用 PyTorch 在一个二维合成数据集上做二分类,比较牛顿法(标准牛顿 + 阻尼)和梯度下降。

后面我们会使用图形化,说明牛顿法的行为:决策边界演化、参数空间中的损失等高线与优化轨迹、损失随迭代变化、Hessian 特征值(条件数)随迭代变化等。

数据集

两类 Gaussian blob,带一点重叠,让问题不是太容易:

import torch

import torch.nn.functional as F

import numpy as np

import matplotlib.pyplot as plt

torch.set_default_dtype(torch.float64)

def make_blobs(n0=200, n1=200, seed=0):

np.random.seed(seed)

# 类别0中心 (-1, -1), 类别1中心 (1, 1),但我们不加 bias,以保持通过原点的决策面可行

x0 = np.random.randn(n0, 2) * 0.6 + np.array([-1.0, -1.0])

x1 = np.random.randn(n1, 2) * 0.6 + np.array([1.0, 1.0])

X = np.vstack([x0, x1])

y = np.hstack([np.zeros(n0), np.ones(n1)])

return torch.from_numpy(X), torch.from_numpy(y).unsqueeze(1)

X, y = make_blobs()

N, D = X.shape

print("数据样本数:", N, "维度:", D)

我们生成二维数据以便可视化。模型将是简单的线性逻辑回归: ,这里不放 bias(为了后面在参数平面画损失更直观),因此参数维度等于 2。

定义 Logistic 损失、梯度与 Hessian

对数似然的负对数似然:

# Logistic negative log-likelihood (sum over dataset)

def nll_and_stats(w, X, y):

# w: (D,1), X: (N,D), y: (N,1)

z = X @ w # (N,1)

p = torch.sigmoid(z)

eps = 1e-12

# negative log-likelihood (sum)

nll = - (y * torch.log(p+eps) + (1-y) * torch.log(1-p+eps)).sum()

# gradient: X^T (p - y)

grad = X.t() @ (p - y) # (D,1)

# Hessian: X^T diag(p*(1-p)) X

S = (p * (1-p)).squeeze() # (N,)

# construct weighted X

XS = X * S.unsqueeze(1) # (N,D)

H = X.t() @ XS # (D,D)

return nll, grad, H, p

对于 Logistic 损失,我们可以给出闭式的 Hessian: ,这是对称正定(在非退化情况下),非常方便用于牛顿步。

优化器

牛顿法(带阻尼)与标准梯度下降。我们记录每次迭代的参数轨迹、损失、梯度范数、Hessian 的最大/最小特征值等用于分析与可视化。

def run_optim(X, y, method='newton', max_iter=30, tol=1e-8, lr=0.1, damp=1e-3):

# 初始化参数

w = torch.zeros((D,1), dtype=X.dtype)

traj = []

losses = []

grads = []

eigs_hist = []

for it in range(max_iter):

nll, grad, H, p = nll_and_stats(w, X, y)

loss = nll.item()

gnorm = torch.norm(grad).item()

# compute eigenvalues for diagnostics (numpy)

H_np = H.detach().numpy()

eigs = np.linalg.eigvalsh(H_np)

eigs_hist.append(eigs)

traj.append(w.detach().numpy().flatten().copy())

losses.append(loss)

grads.append(gnorm)

# 优化步

if method == 'gd':

w = w - lr * grad

elif method == 'newton':

# 阻尼(Levenberg-like):H + damp * I 保证正定且数值稳定

H_damped = H + damp * torch.eye(D, dtype=X.dtype)

# solve H * delta = grad => delta = H^{-1} grad

# Newton step: w_new = w - delta

# 使用线性求解而不是矩阵逆

delta, _ = torch.solve(grad, H_damped) # torch.solve(b, A) solves Ax=b, returns (x, LU)

# 为了稳健起见,可以做步长缩放(但这里默认全步)

w = w - delta

else:

raise ValueError("Unknown method")

# 收敛判断

if gnorm < tol:

break

return {

'w': w,

'traj': np.array(traj),

'losses': np.array(losses),

'grads': np.array(grads),

'eigs': np.array(eigs_hist),

}

res_newton = run_optim(X, y, method='newton', max_iter=30, lr=0.5, damp=1e-3)

res_gd = run_optim(X, y, method='gd', max_iter=200, lr=0.05, damp=0.0)

我们在牛顿法里加了一个小的阻尼项 来避免 Hessian 奇异或条件数过差导致数值不稳定。这是 Levenberg–Marquardt 风格的一种简单处理。

直接用 torch.solve 求解线性方程比计算显式逆更稳定。

对比梯度下降(学习率 lr 需要调参),我们能看到收敛速度差别。

可视化

数据及决策边界演化、参数空间损失等高线及轨迹、损失随迭代、梯度范数随迭代、Hessian 特征值随迭代~

# 辅助:在输入空间绘制决策边界

def plot_decision_boundaries(X_np, y_np, trajs):

xs = X_np[:,0]; ys = X_np[:,1]

plt.figure(figsize=(6,6))

plt.scatter(xs[y_np.ravel()==0], ys[y_np.ravel()==0], s=40, c='orange', edgecolor='k', label='class 0', alpha=0.9)

plt.scatter(xs[y_np.ravel()==1], ys[y_np.ravel()==1], s=40, c='deepskyblue', edgecolor='k', label='class 1', alpha=0.9)

# 绘制决策边界对应多条参数点

its = [0, 1, 2, 4, 9, -1] # 迭代索引(-1 表示最后)

colors = ['purple','red','green','yellow','magenta','black']

xlim = (xs.min()-0.5, xs.max()+0.5)

ylim = (ys.min()-0.5, ys.max()+0.5)

xx = np.linspace(*xlim, 200)

yy = np.linspace(*ylim, 200)

Xg, Yg = np.meshgrid(xx, yy)

grid = np.vstack([Xg.ravel(), Yg.ravel()]).T

for idx, c in zip(its, colors):

if idx == -1:

w = trajs[-1]

label = 'final'

else:

w = trajs[idx]

label = f'it={idx}'

# decision line w0*x + w1*y = 0 => y = -(w0/w1) x

w0, w1 = w

if abs(w1) < 1e-6:

continue

y_line = -(w0/w1) * xx

plt.plot(xx, y_line, color=c, linewidth=2.0, label=f'boundary {label}')

plt.xlim(xlim); plt.ylim(ylim)

plt.legend()

plt.title('Data and decision boundary evolution')

plt.show()

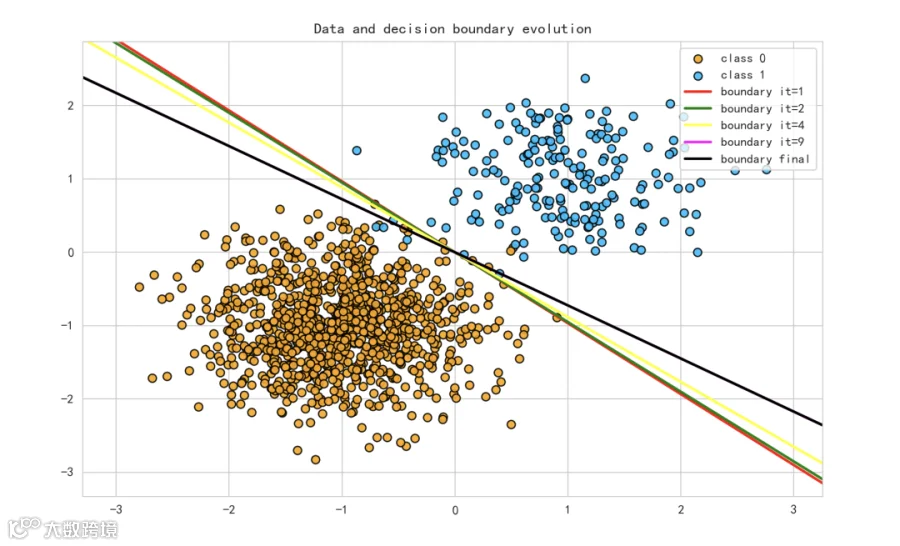

plot_decision_boundaries(X.numpy(), y.numpy(), res_newton['traj'])

决策边界演化,在数据点上叠加了若干条模型在不同迭代时的决策边界(线)。

可以直观看到牛顿法如何快速把边界移动到合适位置。若用梯度下降绘制对应轨迹,会发现步子更小、需要更多次迭代才接近最终边界。

def plot_loss_contour(X, y, res_newton, res_gd):

# 网格

w0_vals = np.linspace(-4, 4, 200)

w1_vals = np.linspace(-4, 4, 200)

W0, W1 = np.meshgrid(w0_vals, w1_vals)

Z = np.zeros_like(W0)

X_np = X.numpy()

y_np = y.numpy()

for i in range(W0.shape[0]):

for j in range(W0.shape[1]):

w = np.array([W0[i,j], W1[i,j]]).reshape(2,1)

# compute NLL

z = X_np @ w

p = 1/(1+np.exp(-z))

nll = - (y_np * np.log(p+1e-12) + (1-y_np) * np.log(1-p+1e-12)).sum()

Z[i,j] = nll

plt.figure(figsize=(8,6))

cs = plt.contourf(W0, W1, Z, levels=50, cmap='RdYlBu_r')

plt.colorbar(cs)

# overlay trajectories

traj_n = res_newton['traj']

traj_g = res_gd['traj']

plt.plot(traj_n[:,0], traj_n[:,1], '-o', color='magenta', label='Newton', markersize=6)

plt.plot(traj_g[:,0], traj_g[:,1], '-o', color='lime', label='GradientDescent', markersize=4)

plt.scatter(traj_n[0,0], traj_n[0,1], color='black', marker='x', s=80, label='start')

plt.title('Loss surface (parameter space) and optimization trajectories')

plt.xlabel('w0'); plt.ylabel('w1')

plt.legend()

plt.show()

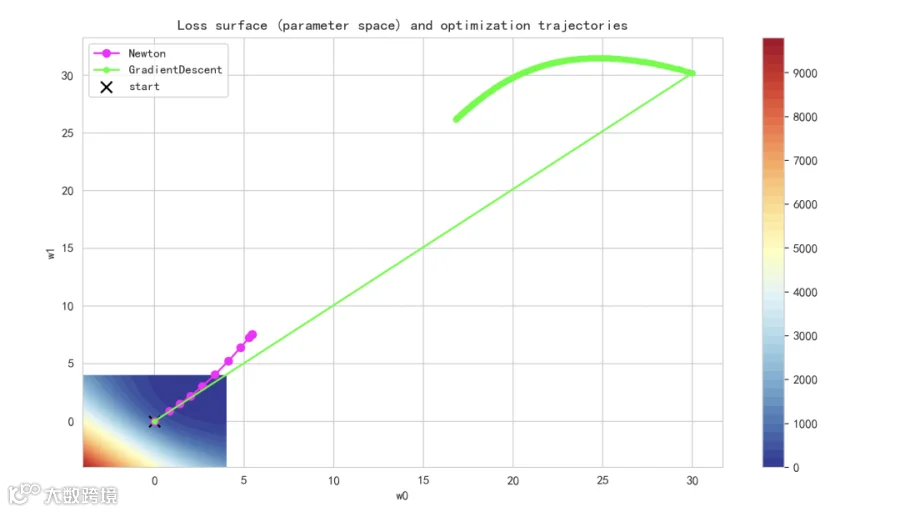

plot_loss_contour(X, y, res_newton, res_gd)

参数空间损失等高线 + 轨迹:显示在参数空间上损失函数的形状(等高线),牛顿法轨迹通常在很少几个点就跳到谷底附近(轨迹更粗、更短),而梯度下降会沿着等高线缓慢迂回(因为它只用一阶信息)。

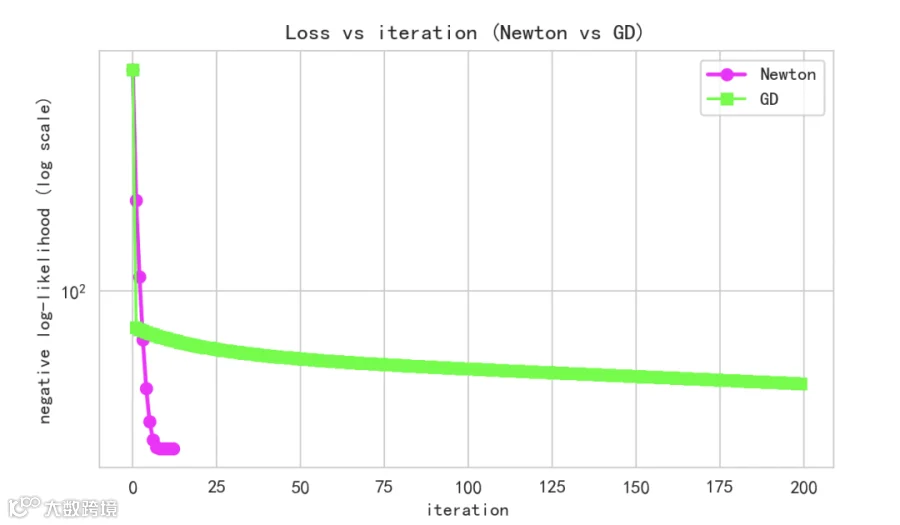

plt.figure(figsize=(7,4))

plt.plot(res_newton['losses'], '-o', color='magenta', label='Newton', linewidth=2)

plt.plot(res_gd['losses'], '-s', color='lime', label='GD', linewidth=1.5)

plt.yscale('log')

plt.xlabel('iteration'); plt.ylabel('negative log-likelihood (log scale)')

plt.title('Loss vs iteration (Newton vs GD)')

plt.legend()

plt.show()

损失 vs 迭代,通常我们会在对数 y 轴上看到牛顿法损失在几步内就下降到非常低的值,而梯度下降需要很多步。注意如果使用不合适的阻尼或在非凸问题中,牛顿也可能振荡或失败。

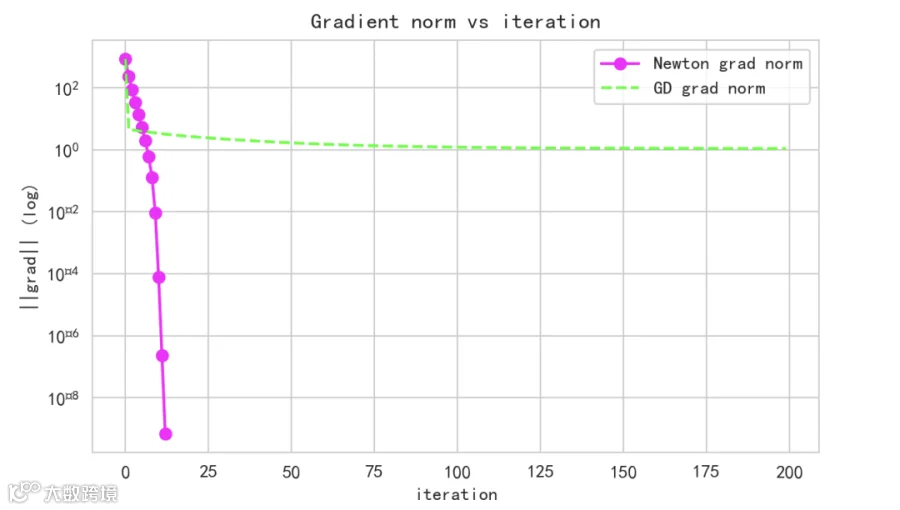

# 梯度范数

plt.figure(figsize=(7,4))

plt.plot(res_newton['grads'], '-o', color='magenta', label='Newton grad norm')

plt.plot(res_gd['grads'], '--', color='lime', label='GD grad norm')

plt.yscale('log')

plt.xlabel('iteration'); plt.ylabel('||grad|| (log)')

plt.title('Gradient norm vs iteration')

plt.legend()

plt.show()

# Hessian eigenvalues:取每次迭代的最小与最大特征值

def plot_hessian_eigs(eigs_array):

# eigs_array: (iters, D)

max_eig = eigs_array.max(axis=1)

min_eig = eigs_array.min(axis=1)

cond = max_eig / (min_eig + 1e-12)

iters = np.arange(len(max_eig))

plt.figure(figsize=(8,4))

plt.plot(iters, max_eig, '-o', color='red', label='max eig')

plt.plot(iters, min_eig, '-s', color='blue', label='min eig')

plt.plot(iters, cond, '-^', color='green', label='condition number')

plt.yscale('log')

plt.xlabel('iteration'); plt.title('Hessian eigenvalues and condition number')

plt.legend()

plt.show()

plot_hessian_eigs(res_newton['eigs'])

梯度范数、Hessian 特征值:

梯度范数曲线说明收敛度:牛顿法的梯度范数通常更迅速地下降到接近 0。

Hessian 特征值显示参数点处曲率信息:最大特征值代表最陡方向的曲率,最小特征值代表最平坦方向。条件数(max/min)高说明问题沿某些方向非常扁(造成优化困难)。牛顿法等二阶方法会“自动”缩放不同方向的步长,因而能更好地处理条件数差异,但也更依赖于 Hessian 的精确性和稳定性(这就是我们加阻尼的原因)。

最后

当维度很小(d = 几十、几百),且需要快速收敛时,牛顿法或准牛顿(L-BFGS)是非常有效的。对 Logistic 回归等凸问题,Newton/IRLS 能在很少迭代内收敛。

对高维模型(深度网络),直接计算 Hessian 不现实。常用的方法是使用近似二阶信息(如 K-FAC、Hessian-vector product + CG 解线性系统),或使用 L-BFGS 等有限内存方法。

数值稳定很重要:Hessian 可能接近奇异、或者在非凸问题中出现负特征值。通用做法是对 Hessian 加阻尼项(H + λI)或做共轭梯度法(只用 Hessian-vector product)。

另外,牛顿步虽然收敛快,但每步成本高;在工程中常把牛顿作为“精炼器”:先用一阶方法快速找到大致区域,再用牛顿精细收敛。