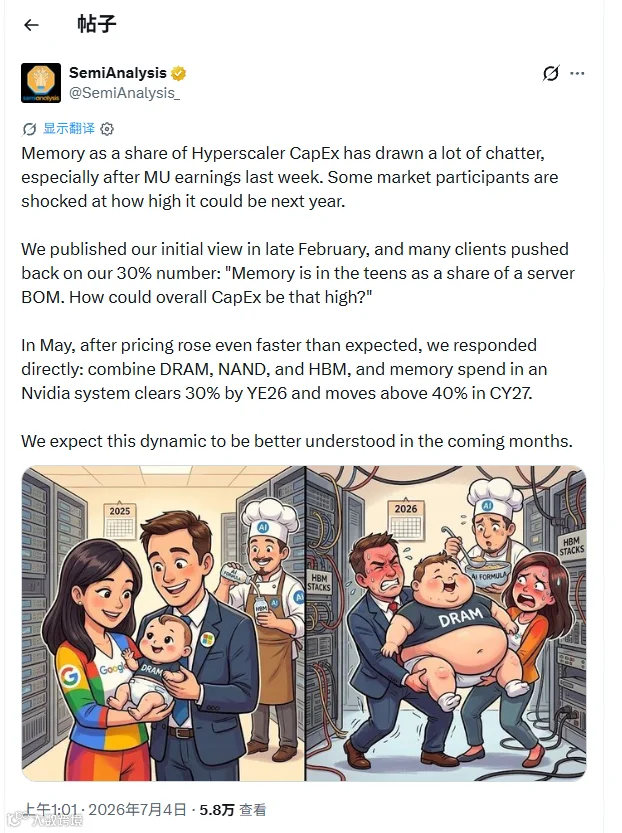

SemiAnalysis发文称,内存占Hyperscaler(超大规模数据中心)资本支出的比例引发了大量讨论,尤其是在上周美光科技财报发布后。一些市场参与者对明年这一比例可能有多高感到震惊。将DRAM、NAND 和HBM结合起来,在英伟达系统中的内存支出占比到2026年底将超过30%,并在2027年超过40%。我们预计,未来几个月市场将更充分地理解这一趋势。

一、核心观点综述

1.1 基本结论

SemiAnalysis在2026年7月4日发布的最新报告中明确指出:将DRAM、NAND和HBM合并计算后,英伟达系统中的内存支出占比到2026年底将超过30%,并在2027年超过40%。这一预测较该机构2026年2月底的初步观点进一步上调——彼时其30%的数字已遭到许多客户质疑:“内存占服务器BOM的比例只有十几个百分点,整体资本支出怎么可能那么高?”而到了5月份,内存价格上涨速度甚至超出预期,SemiAnalysis因此直接给出了更具冲击力的预测。

1.2 与更大口径数据的一致性

值得注意的是,SemiAnalysis对超大规模数据中心(Hyperscaler)整体资本支出中的内存占比也有同步预测:2023年至2024年,内存支出约占超大规模云厂商资本支出总额的8%;2026年将跳升至30%,2027年进一步攀升——四年内增长近四倍。这一更大口径的数据与英伟达系统内部的预测趋势高度一致,说明内存成本的膨胀并非英伟达的孤例,而是整个AI基础设施领域面临的系统性挑战。

1.3 报告发布的催化剂

SemiAnalysis此次发文的重要催化剂是美光科技上周的财报发布。美光作为全球三大存储原厂之一,其财报数据引发了市场对内存支出占比可能有多高的广泛讨论和震惊。这从侧面印证了内存价格的实际涨幅已经超出了许多市场参与者的预期。

二、驱动因素剖析

2.1 DRAM价格暴涨

SemiAnalysis预测,2026年DRAM价格将翻倍以上,2027年平均售价还将再实现两位数百分比增长。LPDDR5合约价自2025年第一季度以来已上涨超过三倍,该机构估计本季度现货市场价格很可能突破每GB 10美元。消费级DRAM市场的数据同样触目惊心:SigmaIntell报告显示,2026年第二季度LPDDR4X 4GB产品季度环比上涨75%,LPDDR5X 12GB产品涨幅高达89%。

2.2 HBM结构性供不应求

作为AI加速器不可或缺的高带宽内存,HBM到2027年仍将处于供应短缺状态。Bernstein的预测更为激进——HBM单价正从16.6美元/GB冲向2027年的53美元/GB,三年翻三倍。集邦咨询也指出,基于DRAM供不应求、新旧世代HBM的高制造难度及高成本,三大原厂将于2027年大幅调高HBM报价。

2.3 英伟达的“VVP”定价特权——被低估的关键变量

SemiAnalysis指出了一个市场普遍忽视的重要动态:英伟达从供应商处获得了所谓的“VVP”(极度优先)级DRAM定价,“远低于超大规模数据中心及整体市场所支付的价格”。这一安排压缩了英伟达自身的服务器成本压力,同时拉低了整体市场定价基准,从而掩盖了内存供应短缺对其他厂商造成的严重冲击。

这意味着:

英伟达系统内部的内存支出占比(30%→40%)是在享受了优惠定价后的结果,如果按市场公允价格计算,占比只会更高

对于AMD等采购规模较小的竞争对手,情况更为严峻——AMD的AI加速器通常单颗芯片内存含量更高,且未享受同等优惠定价,“在自身AI加速器规模远小于对手的情况下,在结构上更容易受到内存成本上涨的冲击”

超大规模云厂商的实际内存成本压力远大于表面数据所显示的程度

2.4 英伟达的应对:降配与成本转嫁

面对内存价格的空前暴涨,英伟达也采取了应对措施。SemiAnalysis于2026年6月4日报告指出,英伟达将计划于2026年第三季度开售的新一代AI服务器Vera Rubin NVL72的CPU侧内存用量减半。这一调整由三大原厂存储供给紧张所驱动。据广发证券分析师Pu测算,通过上述降配操作,英伟达有望在2027年前将AI服务器整机的内存成本占比稳定控制在20%左右。

不过,降配并不能完全化解成本压力。Bernstein估计英伟达Vera Rubin NVL72系统每机柜成本约910万美元,其中内存与存储成本高达约320万美元,约占机柜总成本的35%。GPU仅占机柜成本的不到一半(43.5%),超过500万美元的成本流向了HBM内存(109万美元)、CPU DRAM(80万美元)、直连NAND存储(128万美元)、网络互联(127万美元)以及液冷和供电系统(31万美元)。

三、投资分析与总结

3.1 内存产业链:最大受益者

存储芯片原厂(三星电子、SK海力士、美光科技)是这一趋势最直接、最确定的受益者。三者当前市值合计已超过2.8万亿美元。SK海力士最新季度营业利润率高达72%,创历史纪录;客户正在“把确保采购量置于价格谈判之上”。三星同期的DRAM平均售价环比涨幅超过90%。

投资启示:

HBM产能扩张确定性强,SK海力士已计划将DRAM月产能从目前约55万张提升至2030年的100万张

但需警惕估值泡沫——存储板块已大幅上涨,美光财报后引发的市场“震惊”本身也说明预期可能已部分price in

2027年的重新定价尚未完全体现在华尔街现有预测中,这意味着盈利预测仍有上调空间

3.2 英伟达(NVDA):短期承压但护城河加深

短期利空:

内存成本上升直接侵蚀毛利率——B200制造成本约6,400美元,其中HBM约占45%(约2,900美元)

降配可能影响产品竞争力,引发市场对“AI存储需求见顶”的担忧——6月5日美股存储板块普跌(闪迪-11.2%、美光-9.5%、西部数据-8.5%)

中长期利好:

VVP定价特权形成结构性成本优势,与竞争对手(尤其是AMD)的差距进一步拉大

英伟达大概率将内存成本转嫁给云服务商——B200价格到年底前预计将上涨至多20%

内存成本上升反而强化了英伟达的生态锁定效应——客户在内存供应紧张的环境下更倾向于选择一体化解决方案

降配本质上是供给端硬约束下原厂产能配给的“果”,而非算力需求走弱的“因”。若降配属实,短期回调反而提供了高拥挤交易再平衡的良机。

3.3 超大规模云厂商(Hyperscaler):最受伤的买单方

微软预计更高的硬件组件价格将使其全年资本支出增加250亿美元,总额攀升至1,900亿美元;Meta将资本支出预测中值上调100亿美元,主要归咎于组件成本尤其是内存芯片。高盛全球股票研究主管James Covello直言:“几乎所有的价值都积累在芯片层,这既史无前例。芯片公司的繁荣,是以牺牲产业链上层所有企业的利益为代价的。”

投资启示:

云厂商的利润率面临持续挤压,需关注其资本支出回报率(ROIC)的变化

自研芯片(如亚马逊、微软、谷歌)成为必然选择,但短期内难以改变格局

3.4 总结:一个正在被重新定价的长期趋势

SemiAnalysis报告的核心价值在于揭示了一个市场尚未充分定价的长期趋势:AI基础设施的成本结构正在发生根本性重构——从“GPU税”转向“GPU税+内存税”的双重征税格局。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

这一趋势的持续性取决于三个关键变量:HBM产能扩张速度(目前看2027年前难以缓解)、DRAM价格走势(预计2027年仍有两位数增长)、以及AI算力需求增速(目前未见放缓迹象)。SemiAnalysis预计,未来几个月市场将更充分地理解这一动态。对于投资者而言,在这一认知差收窄的过程中,内存产业链和具备成本转嫁能力的芯片龙头(英伟达)可能是相对更优的配置方向,而云服务商的利润率压力则需要持续警惕。