7月6日上午,半导体行业研究机构SemiAnalysis在X平台发布六条连续推文,披露英伟达Kyber NVL144机架架构遭遇重大延迟。核心信息如下:

第一,Kyber NVL144延迟超12个月,发布推迟至2028年。 SemiAnalysis直言:"重大延迟:就在黄仁勋于GTC展示Kyber NVL144仅三个月后,该产品遭遇重大挫折,延迟超过12个月,推迟至2028年。"

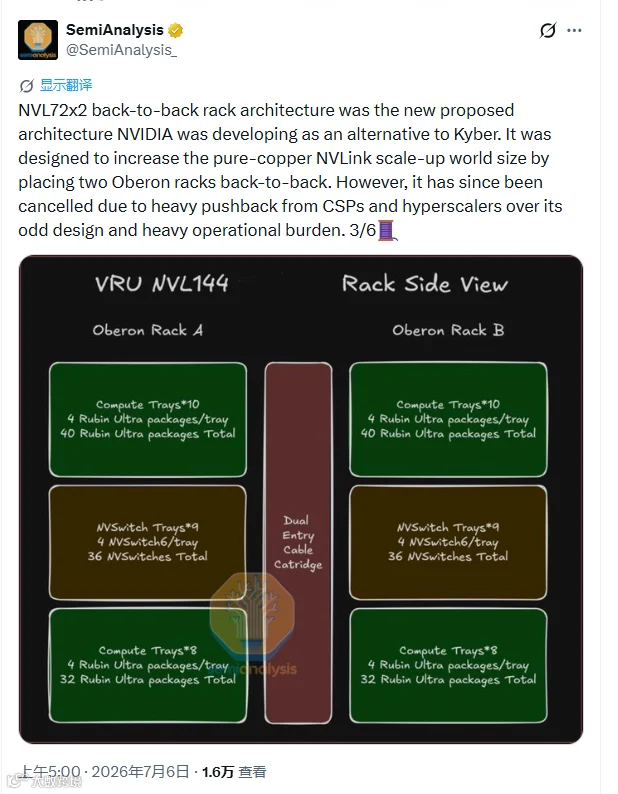

第二,过渡方案NVL72x2已被取消。 英伟达曾尝试开发一个过渡方案——将两个Oberon机架背靠背放置,通过纯铜NVLink扩展规模域,以绕开Kyber中板的制造难题。然而,该方案"因云服务商和超大规模数据中心运营商对其奇特设计和繁重运维负担的强烈反对而被取消"。

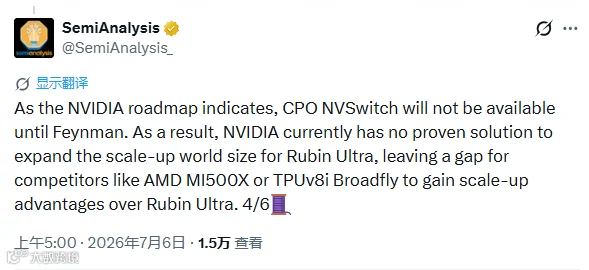

第三,NVL576同样面临CPO挑战。 NVL576——通过CPO连接8个Oberon机架的更大规模系统——"鉴于CPO当前面临的挑战,也可能延迟或仅限于小批量出货"。

二、核心剖析

1. 技术瓶颈:一块"卡脖子"的PCB中板

Kyber NVL144延迟的直接原因,指向一块关键硬件——PCB中板(Midplane) ,英伟达官方也称其为"正交背板"(Orthogonal Backplane)。

这块板的角色至关重要:它实现计算托盘与交换托盘之间的90°垂直互联——计算托盘垂直插入,通过中板与后部交换托盘实现板对板直连,彻底消除传统线缆丛林。Rubin Ultra NVL144机架需在单域内连接144颗GPU,若沿用铜缆方案,需要超过2万根线缆,重量增加30%以上且信号衰减严重。正交背板是在当前技术条件下少有的可行方案。

然而,这块板的制造难度极高:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

25μm的线宽线距、78层压合、M9级材料+PTFE的混合工艺——这是一块几乎逼近当前PCB工业极限的产品。制造难度之大,使得即便在GTC高调展示三个月后,仍无法实现量产。

2. 战略影响:英伟达在Rubin Ultra规模扩展上陷入"阶段性空白"

两条路都走不通:Kyber NVL144因中板制造困难推迟,NVL72x2因客户反对取消。这意味着,在2027年这个关键时间窗口,英伟达在Rubin Ultra的规模扩展上缺乏有效的机架级解决方案。

这一空白的战略后果不容忽视:

Oberon架构被迫延长生命周期:原计划2027年导入的Kyber背板方案推迟,2027年整机只能沿用Oberon线缆架构。

竞争对手获得追赶窗口:谷歌、AMD、华为等在超节点与Scale-up网络领域持续发力,Kyber的延迟为竞争对手提供了至少12个月的技术追赶窗口。

英伟达的"密度领先"叙事受损:从Blackwell NVL72的72颗GPU到Kyber NVL144的144颗GPU,翻倍的NVLink规模曾是英伟达技术领导力的核心叙事之一。这一叙事的兑现被推迟至2028年。

3. 供应链冲击:PCB产 业链的"洗牌时刻"

业链的"洗牌时刻"

Kyber延迟对AI服务器供应链的冲击,已在6月下旬引发市场剧烈反应。

市场规模下修:杰富瑞研报测算,仅2027年延后的前提下,AI PCB整体市场规模较原始预测下调5%,配套覆铜板CCL下调8%;如果2028年依旧无法落地甚至取消,当年PCB、CCL将再额外下修11%、16%。

产业链分化:

PCB制造商承压最直接:原本预期中的Kyber高价值订单被推迟,中端PCB厂商面临"既不能承接高端复杂度,也不能在成本上竞争"的挤出风险。

上游材料商迎来结构性机遇:玻纤布、CCL等上游材料供应本就紧张,持续涨价能力强,成本转嫁能力强。M9/10级CCL和PTFE工艺成为行业标配的趋势不变。

铜缆厂商获得"缓刑" :在Kyber推出之前,铜缆面临被高速PCB互联逐步取代的风险。Oberon架构生命周期延长,铜缆仍有用武之地。

PTFE对传统玻纤的长期替代:Kyber正交背板原生适配PTFE基材,一旦未来高端高速背板全面切换PTFE路线,传统M8/M9玻纤覆铜板的增量空间将被持续分流。

但需注意:Kyber延迟本质上是"错期"而非"缩水"。2027年全球AI PCB市场原始预期250亿美元,剔除Kyber后为240亿美元,缩幅仅5%。订单量不会消失,只是从2027年平移到2028年。

4. SemiAnalysis的"爆料记录":市场影响力的双刃剑

SemiAnalysis近期一系列爆料已多次引发市场剧烈波动:

6月6日:发布英伟达削减内存容量报告,导致美光在获英伟达HBM4认证同日股价重挫13%。

6月30日:称英伟达原版4芯片Rubin Ultra遭取消,引发争议。

7月4日:预测内存占英伟达系统支出2026年底超30%、2027年超40%。

7月6日:Kyber NVL144延迟爆料。

SemiAnalysis已成为AI半导体领域最具市场影响力的独立研究机构之一,但其爆料也伴随着争议。有批评者指出其报道存在"误导性"。投资者需对SemiAnalysis的信息保持验证意识,但也不能忽视其爆料所揭示的产业真实瓶颈——Kyber的制造困难此前已被杰富瑞等机构独立印证。

三、投资分析

看多逻辑(英伟达及受益方)

1. GPU核心竞争力未受动摇

Kyber延迟不影响英伟达的GPU核心竞争力,也不改变AI服务器出货量的增长轨迹。GPU芯片本身、HBM内存、先进封装等环节的升级节奏不变。杰富瑞在Kyber延迟背景下仍维持英伟达"买入"评级,目标价升至300美元(较当时210.69美元上行42%)。

2. Oberon架构生命周期延长,确定性增强

Oberon(Blackwell NVL72)架构的沿用周期被拉长。对于已基于Oberon完成数据中心规划的云服务商而言,这提供了更高的供应确定性,避免了因架构切换带来的验证和部署风险。

3. 上游材料商的结构性机会

玻纤布、高端CCL(M9/M10级)供应商面对的是全行业需求,供应紧张局面短期内不会缓解,定价权掌握在材料商手中。

4. 铜缆互联厂商的"喘息窗口"

在Kyber量产之前,铜缆被高速PCB互联替代的风险下降。Oberon线缆方案的沿用周期拉长,为铜缆厂商留出更长的生命周期。

风险因素

1. 英伟达2027年机架级产品路线图出现"空窗期"

两条路都走不通,英伟达在Rubin Ultra的规模扩展上缺乏有效的机架级解决方案。2027年可能只能沿用Oberon架构,而竞争对手(谷歌TPU、AMD MI系列、华为昇腾)在超节点领域持续发力。12个月以上的延迟意味着竞争对手获得宝贵的追赶窗口。

2. PCB产业链短期承压

2027年AI PCB市场规模下修5%、CCL下修8%。中端PCB制造商面临订单缩水和竞争加剧的双重压力。已在高位定价了Kyber预期的PCB标的可能面临估值回调。

3. CPO技术路线的不确定性

NVL576同样因CPO挑战面临延迟风险。CPO是英伟达在Rubin Ultra阶段首次引入规模扩展网络的光学互联技术。如果CPO的量产成熟度持续不足,英伟达在更大规模(NVL576、NVL1152)的扩展路线将全面受阻。

4. SemiAnalysis爆料的"尾部风险"

SemiAnalysis近一个月内已连续发布多条对英伟达不利的爆料(内存削减、Rubin Ultra取消、Kyber延迟)。若后续再有更多负面爆料(如CPO进展、HBM供应等),可能引发市场情绪的持续压制。

综合判断

Kyber NVL144延迟是英伟达在向更高密度机架架构演进过程中遭遇的一次重大技术挫折。一块78层、25μm线宽的正交背板,卡住了从72颗GPU到144颗GPU的跨越。这暴露了AI硬件产业链在"极致密度"方向上面临的物理极限——当铜缆方案因2万根线缆的重量和信号衰减而不可行、当正交背板因制造难度而无法量产时,英伟达在2027年陷入了机架级规模扩展的"空窗期"。

然而,这一事件对英伟达核心投资价值的影响不宜过度解读:

短期:市场情绪承压,PCB产业链标的面临估值调整,但英伟达GPU的核心竞争力未受动摇。

中期:2027年产品路线图出现空窗,为竞争对手提供了追赶窗口,这是最值得关注的战略风险。

长期:Kyber的需求不会消失,只是从2027年平移到2028年。AI算力基础设施建设的长期增长趋势未被破坏。

对于投资者而言,当前的核心问题是:是选择相信英伟达最终能攻克中板制造难题("错期"逻辑),还是担忧技术瓶颈暴露了更深的物理极限("缩水"逻辑)? 杰富瑞选择了前者——维持买入,目标价300美元。但这一判断的前提是:2028年Kyber能够如期落地,且CPO的挑战能够同步解决。这两个前提本身,都存在着不容忽视的执行风险。