Ricardo Caballero 的新论文说:泡沫可以是真的,即使它最终破灭

本系列三篇

① 当泡沫留下遗产:AI估值的第三种可能(本篇)

② 泡沫的赛跑:资本积累 vs 信念崩塌

③ 谁为泡沫买单:AI资本积累的分配效应

2026年初,NVIDIA市值一度突破5万亿美元,AI相关公司的估值让所有人都在问同一个问题:这是基本面,还是泡沫?

这个问题听着简单,但答案一直是二选一。要么AI真的值这么多钱,要么市场疯了。MIT的 Ricardo Caballero 教授在 NBER 的工作论文里提出了第三种可能,而这个可能比前两种都有意思:泡沫本身可以是「投机性增长」的引擎,即使估值最终修正,泡沫期间安装的AI资本会永久改变经济。

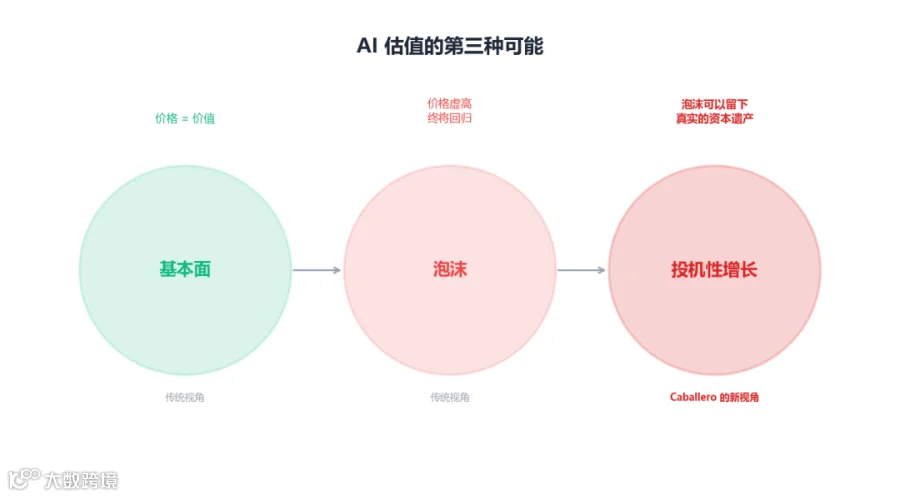

图 1 | 三种视角:基本面、泡沫、投机性增长

1 二选一的陷阱

关于AI估值,传统讨论只有两个框:

框一:基本面。 AI技术确实值这么多钱。当前的高估值反映的是未来利润的合理折现。如果AI兑现了生产力承诺,NVIDIA卖5万亿不算贵。

框二:泡沫。 市场过度乐观了。AI的落地速度和变现能力远不如估值暗示的那么快,价格虚高终将回归。

Caballero 的洞察是:这两个框都漏掉了一件事。当估值影响投资时,价格可以塑造它表面上在预测的基本面。高估值推高投资需求,大量AI资本被安装,而这些资本一旦装好了,它就改变了经济本身的生产结构和储蓄行为。即使估值最终修正,安装的资本还在。

当估值影响投资,价格可以塑造它表面上在预测的基本面。一个临时的过高估值,可以留下永久的真实遗产,即使估值本身最终会修正。

这话的关键在于「估值影响投资」。如果估值纯粹是金融市场的数字游戏,不影响实体投资,那泡沫就是泡沫,破了什么也不剩。但AI不一样。高估值直接推高了数据中心、算力、芯片的真实投资。McKinsey估计AI基础设施投资将达7万亿美元级别。这些不是纸面财富,是钢筋水泥加GPU。

2 模型的三块积木

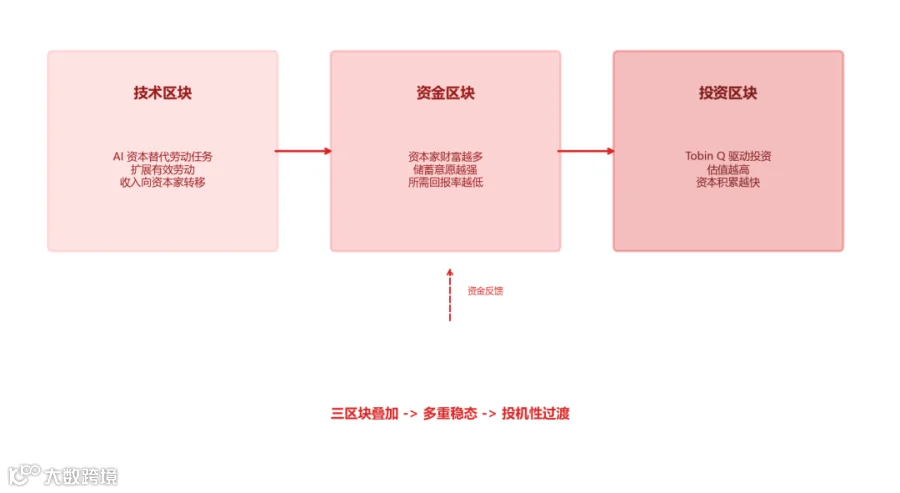

Caballero 的模型搭了三块积木,每块都对应一个经济机制。

图 2 | 技术区块、资金区块、投资区块,三块积木叠加产生多重稳态

积木一:AI资本替代劳动

AI资本有个特殊性质:它能干原来只有人能干的活。一个数据中心跑训练好的模型,在资产负债表上是资本,但在生产过程中它执行的是劳动任务。

那会怎样?AI资本积累会扩展「有效劳动」。而且,AI劳动的收入归资本家,不归工人。收入分配因此向资本家倾斜。而资本家的储蓄率更高,这为后面埋了伏笔。

更妙的是,AI部署创造了一个「回报恒定区间」。在这个区间里,每多一个单位的AI资本,它带来的AI劳动恰好和传统资本同步扩张,资本-劳动比不变,边际产出不降。这和传统的资本积累完全不同,传统积累很快就会撞上递减回报。

积木二:财富越多,所需回报越低

模型里的资本家有「财富效用」偏好。说人话就是:越有钱的人越不在乎回报率。100万的时候你要求7%的回报,1个亿的时候5%也行。

这个偏好直接产生了一条向下倾斜的「资金曲线」:资本家财富越高,他们愿意接受的回报率越低,资本的持有成本就越低。

资金成本 Φ(K) = q̄ × [δ + ρ / (1 + θ × q̄ × K)]

AI部署恰好往这条曲线里灌财富。AI替代劳动后收入流向资本家,资本家变得更富,所需回报率更低,能支撑的资本存量就更大。这是一个正反馈环。

积木三:Tobin Q驱动投资

第三块最标准:Tobin的Q理论。估值q高于重置成本时,企业投资加速;低于时减速。这块积木的作用是把金融市场和实体投资连起来,让估值有真实的资本积累效应。

3 三个稳态:低、中、高

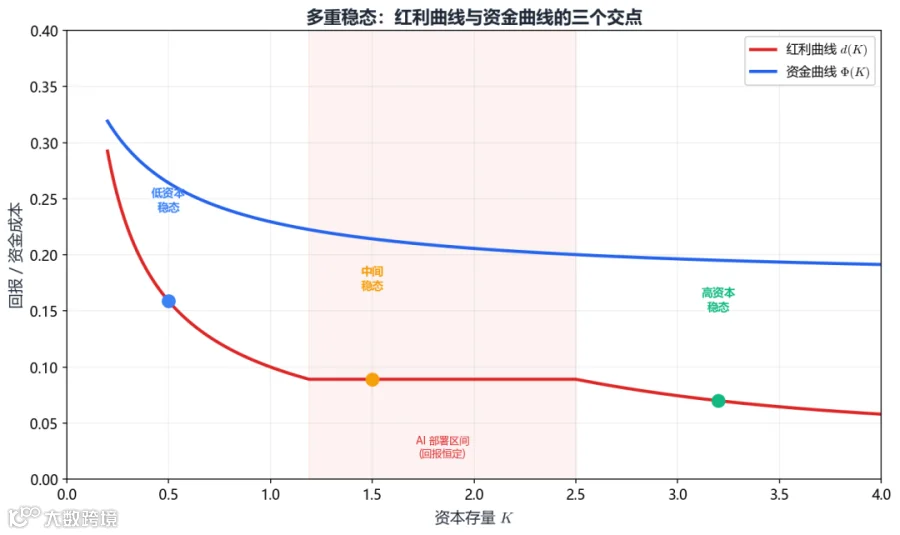

三块积木叠在一起,出现了一件漂亮的事:红利曲线和资金曲线有三个交点,对应三个稳态。

图 3 | 红利曲线(红)与资金曲线(蓝)的三个交点,对应低、中、高三个稳态

低资本稳态:资本太少,AI部署还没开始。经济就是传统的劳动力加资本模型,利率正常。

中间稳态:AI正在部署的区间。资本回报恒定不降,但资金曲线在下降,两线相交形成中间点。这个稳态是不稳定的,它是低态和高态的分水岭。

高资本稳态:AI资本已经装够了。收入分配向资本家倾斜,储蓄池变大,所需回报率降下来了,能支撑更大的资本存量。利率反而比低态更低。

高态一旦到达就能自我维持。问题在于:理性定价从低态出发,到不了高态。

4 理性的无力

这是论文最反直觉的结论之一。高资本稳态是理性均衡,不是幻觉。但如果你从低资本状态出发,用理性预期来定价,经济会乖乖留在低态。

原因在于资本是「预设变量」。你不能瞬间跳到高态,得一步一步积累。而在积累过程中,理性定价会把你拉回低态的鞍形路径。高态的鞍形路径从中间稳态的另一侧才开始,低态的资本存量够不着。

高态自我维持,但从低态到不了。理性定价本身不会把你送到那里。你需要一个临时的「推力」。

这个推力就是下一篇的主题:投机性过渡。投资者暂时过度乐观,估值上升,投资加速,资本积累跑起来。信念最终会修正,问题是修正来得够不够晚。如果资本已经装够了,经济落在高态,泡沫留下了遗产。如果修正来得太早,过渡崩溃,一切回到低态。

5 为什么这篇论文值得认真读

这篇论文不是又一篇「AI估值高不高」的评论文章。它做了一件更难的事:把「泡沫是否有真实效应」这个问题从一个金融学问题变成了一个宏观经济学问题。

传统的泡沫讨论停留在价格层面。Caballero 把投资行为、收入分配、储蓄偏好、利率动态全部拉了进来,构建了一个框架,让「泡沫的真实遗产」这个模糊的直觉变成了可以被模型分析的命题。

而且,论文的结论对当下的政策讨论有直接含义。如果AI估值确实含有投机成分,问题不在于「怎么挤掉泡沫」,在于「泡沫破之前,能不能装够资本」。这是完全不同的政策取向。

本篇核心

三种可能,不只两种。除了「基本面」和「泡沫」,还有第三种:泡沫本身驱动资本积累,即使估值最终修正,安装的AI资本会永久改变经济。

三块积木产生三稳态。AI替代劳动(技术区块)、财富越多所需回报越低(资金区块)、Tobin Q驱动投资(投资区块)三者叠加,出现低、中、高三个资本稳态。

高态理性但不可达。高资本稳态是理性均衡,但从低态出发,理性定价无法跨过中间稳态到达高态,经济需要一个临时的「推力」。

这个推力怎么工作、什么时候成功什么时候失败,是下一篇的主题。

本文是对 NBER Working Paper No. 34722「Speculative Growth and the AI Bubble」(Ricardo J. Caballero, 2026) 的解读。文中观点归原作者所有,解读部分仅供参考。