一、从"会聊天"到"会干活":AI的第二次觉醒

如果你还停留在AI只会写文章、画画、聊天的印象里,那你可能错过了2026年最震撼的技术跃迁——AI终于有了身体。

过去两年,我们见证了ChatGPT席卷全球、大模型百模大战,但那些AI都有一个共同的局限:它们活在屏幕里。无论多么聪明,它们都无法帮你拧开一瓶水、搬走一个箱子、或者在工厂里装配一个零件。它们是"有脑无身"的数字幽灵。

而2026年,一切都在改变。一种被称为"具身智能"(Embodied AI)的技术范式正在把AI的大脑装进钢铁身体,让它们从虚拟世界跨入物理世界。这不是简单的"机器人+AI",而是让AI像人类一样,通过身体与真实环境交互来学习、思考和行动。

斯坦福HAI发布的《2026年AI指数报告》指出:具身智能正在成为AI发展的第五波浪潮。前四波分别是——专家系统、深度学习、大语言模型、AI智能体,而第五波,AI终于"拥有身体",真正走进人类的生活场景。

换句话说,2026年的AI不再只是"会聊天"的助手,而是"会干活"的伙伴。这个转变,比从GPT-3到GPT-4的跃迁更加深远,因为它改变的不是AI的能力边界,而是AI的存在方式。

二、"百机大战":谁造有脑子的机器人?

2026年的具身智能赛道,堪称科技史上最拥挤的战场。中国已有超过230家具身智能企业,其中人形机器人企业超过100家。全球范围内,从硅谷到深圳,从东京到慕尼黑,一场"百机大战"正在上演。

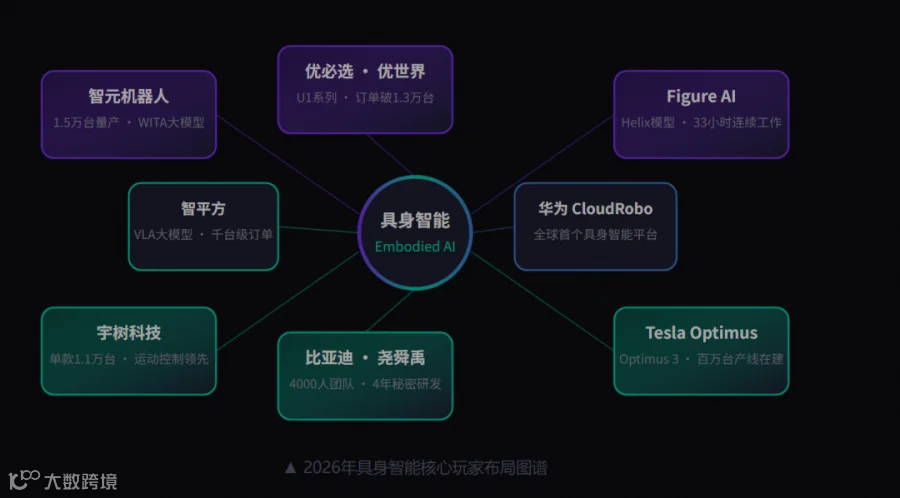

▲ 2026年具身智能核心玩家布局图谱

中国军团:从"追赶者"到"领跑者"

智元在2026年6月28日完成了第1.5万台具身智能机器人量产下线,距离1万台里程碑仅过去了不到3个月,再次刷新行业量产纪录。其WITA具身智能交互大模型更是全国首款完成合规备案的具身智能大模型,采用"三智一体"架构(运动+交互+作业),三季度将推出WITA Omni 1.0,时延低于500ms。智元的"358宏图计划"更是雄心勃勃:2027年营收100亿,2030年营收1000亿。

宇树科技截至2026年5月,单款双足人形机器人累计生产下线约11000台,凭借运动控制领域的深厚积累实现持续盈利。创始人王兴兴近期到访中国华能,能源央企正密集接触具身智能企业,背后是"算电协同"——电力与算力深度融合的大趋势。

优必选在6月30日的2026年度全球发布会上,推出消费级品牌"优世界"及全尺寸超仿生人形机器人U1系列——U1 Lite售价11.98万元、U1 Pro 16.98万元、U1 Ultra男版99万元女版88万元。全渠道订单已突破13361台,计划9月16日开启交付。搭载养成系情感大模型,支持本地加密存储记忆及多维度外观定制。U1全身88个自由度,是全球唯一具备规模化量产能力的全尺寸超仿生人形机器人。2025年优必选人形机器人销量1079台贡献8.2亿元收入,同比增长2203.7%,已成为公司第一大收入来源。

比亚迪的入局则让整个行业震动——执行副总裁李柯首次官方证实自研人形机器人项目,代号"尧舜禹",2022年由第十五事业部立项,已秘密研发4年,4000人核心团队博士占比超30%。尽管比亚迪后来辟谣了部分夸张数据,但入局本身已说明:车企造机器人,不是跨界,而是产业逻辑的自然延伸——造车的供应链、制造能力、电机电控技术,几乎可以无缝迁移到机器人。

"中国机器人缺一个大脑,美国机器人大脑发达、四肢不发达。比亚迪要解决的是——大脑和四肢都发达的可用机器人。" —— 比亚迪执行副总裁 李柯

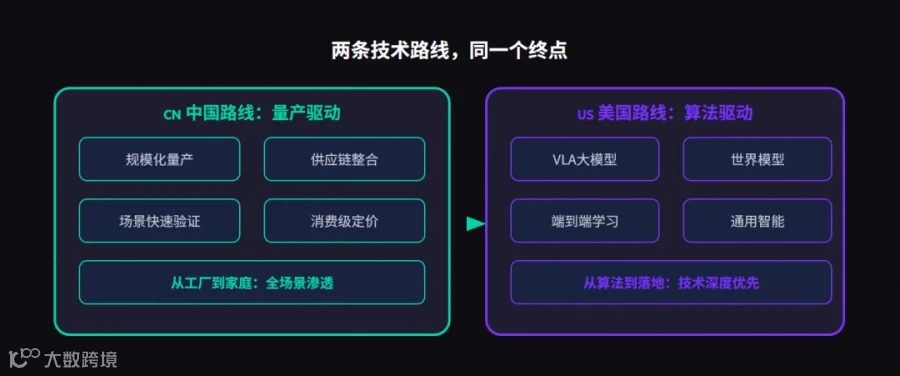

三、全球视角:大洋彼岸的钢铁竞赛

中国企业在量产和商业化上狂奔,美国企业则在AI大脑和底层技术上深耕。两条路线,同一个终点。

Figure AI的Helix基座模型已实现33小时连续工作,在快递分拣中心处理超过40000个包裹,还能自主更换电池。这证明了人形机器人在真实工业场景中长时间稳定工作的可行性——不再是"演示几分钟",而是"实干一整天"。Figure AI的Helix采用了首创的"System 1, System 2"VLA模型架构,实现了对人形上半身的高速灵活控制。

Tesla Optimus正在加速推进量产。Optimus 3的供应链已启动备货,盟立自动化开始供应谐波减速器和关节模块,百万台生产线在建中。弗里蒙特工厂的Optimus产线或已就绪。马斯克的野心从未收敛——2025年量产10000台的目标虽未完全达成,但迭代速度以月为单位刷新认知。

EngineAI的T800则定位为"面向真实世界部署"的人形机器人,不再局限于受控演示,直接瞄准工业应用场景。

▲ 中美两条技术路线对比:量产驱动 vs 算法驱动

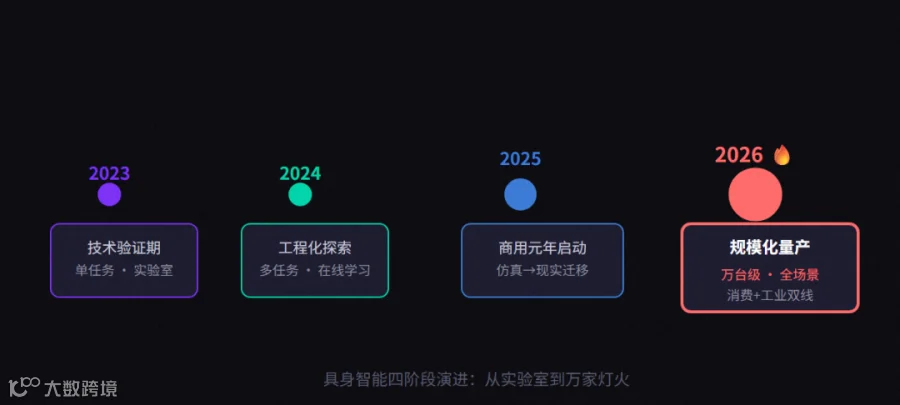

四、关键技术突破:为什么2026是拐点?

具身智能之所以在2026年迎来爆发,不是偶然,而是多项关键技术同时跨越临界点的结果。

▲ 具身智能技术演进的四个关键阶段

🔑 四大技术突破同时到位

突破一:VLA大模型——给机器人装上"理解力"

视觉-语言-动作(Vision-Language-Action)大模型是具身智能的核心突破。它让机器人不再只是执行预设程序的机器,而是能"看懂"环境、"理解"指令、"自主"行动。智平方的VLA大模型技术突破使其拿下近5亿千台级订单;Figure AI的Helix采用"System 1, System 2"架构实现高速灵活控制;优必选推出具身智能世界模型Thinker-WM,在空间泛化和长程任务上优势显著。

突破二:仿真到现实的迁移——跨越"最后一厘米"

长期以来,机器人在仿真环境中表现完美,一到真实世界就"翻车"。2026年,这项被称为"Sim-to-Real Gap"的难题终于被系统性攻克。华为云CloudRobo平台提供了全国产Real-Sim数据生产及模型评测体系,让机器人在虚拟环境中训练的技能可以可靠地迁移到物理世界。智元G2在龙旗科技工厂实现了全球首个具身智能产线规模化落地——这不是PPT上的Demo,而是真正走进工厂、开始干活的机器人。

突破三:量产制造——从样机到万台级

2025年全球人形机器人出货量刚突破千台大关,而2026年,智元1.5万台、宇树1.1万台、优必选1.3万台订单——数量级直接从"千"跳到"万"。高通推出跃龙IQ10机器人参考设计,让各类机器人更快实现量产;供应链大批量产线建设完成,成本大幅下降。中国本土工业机器人国内市占率突破58.5%,形成技术自主可控与商业化闭环。

突破四:云端赋能——华为CloudRobo的"水电煤"

6月5日,华为云发布全球首个全流程具身智能开发平台CloudRobo,提供PB级数据底座、云原生具身模型生产引擎,帮助机器人小时级上云、模型分钟级部署。这相当于为具身智能行业铺设了"水电煤"基础设施,创业者只需付很少的算力资源费用,就能在专区共享数据、模型和案例,快速实现产业化。优艾智合等企业已成为首批入驻方。

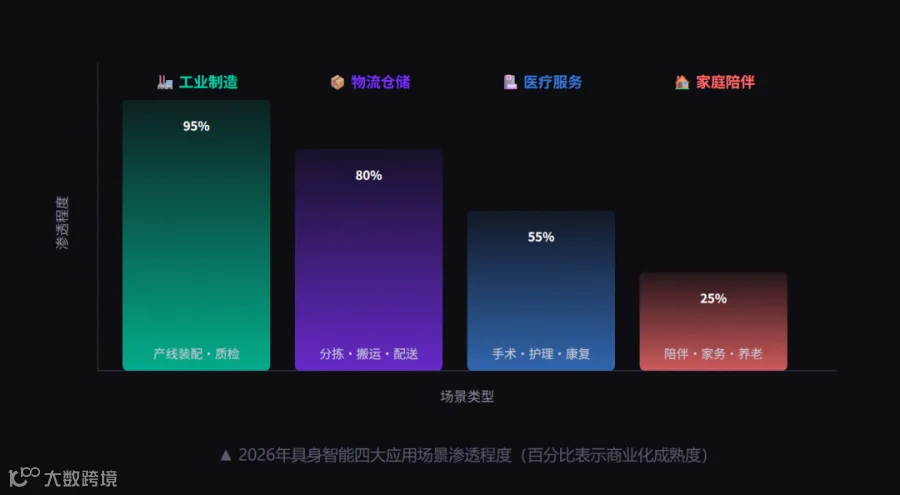

五、场景革命:机器人正在接管哪些工作?

具身智能不是一种形态,而是一个"形态光谱"。2026年,不同形态的智能机器人正在不同场景中深度渗透。

▲ 2026年具身智能四大应用场景渗透程度(百分比表示商业化成熟度)

工业制造是落地最深、最硬的场景。智元G2在龙旗科技工厂实现规模化产线落地;比亚迪计划在工厂内部部署机器人;Figure AI在快递分拣中心连续工作33小时。2026年,机器人进工厂不再是新闻,而是常态。

物流仓储领域,AMR自主移动机器人已是"老兵",但人形机器人的加入让柔性操作成为可能——不再是只能搬运,还能拆箱、分拣、码垛。

医疗服务正在被深度渗透。穿刺机器人已完成临床手术,按摩机器人研发商易启未来获得数千万融资,AI+医疗从"辅助诊断"走向"全流程赋能"。

家庭陪伴是最具想象力的场景,也是商业化最晚的领域。优必选U1系列定位于情感陪伴,搭载养成系情感大模型——机器人不再是冰冷的工具,而是有记忆、有情感、可定制的家庭伙伴。3到5年后,第一批尝鲜家庭将率先体验。

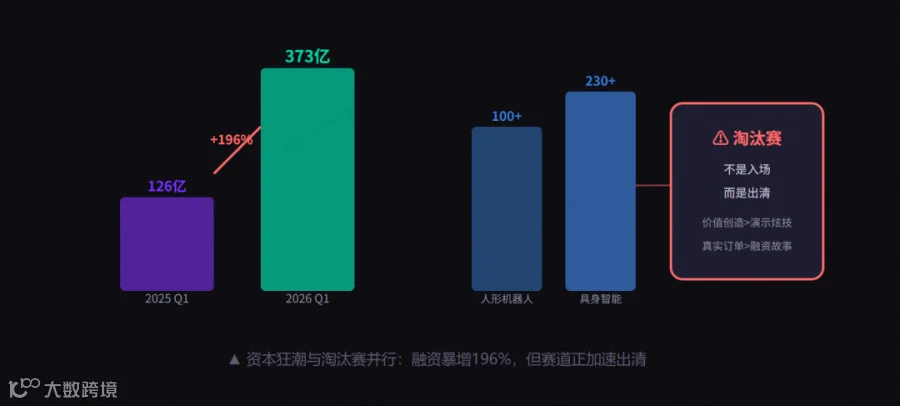

六、资本狂潮:373亿涌入,淘汰赛已开场

2026年一季度,国内具身智能赛道融资总额达373亿元,相比2025年同期的126亿元增长了近3倍。单笔10亿元级融资频现,戴盟机器人完成亿元A轮融资由汇川产投与中国电信联合下注。

但资本狂潮的背后,是一场残酷的淘汰赛。230家企业、100家人形机器人企业——这个赛道太拥挤了。2026年的关键词不是"入场",而是"出清"。机器人不再局限于跳舞等演示场景,而是转向在真实场景中创造稳定、实用的价值。做不到的,就会被市场无情淘汰。

▲ 资本狂潮与淘汰赛并行:融资暴增196%,但赛道正加速出清

七、未来三年:从工厂到家庭的三步跳

行业共识正在形成:2026年机器人进入工厂,具备一定泛化能力;2027-2028年,商业场景深度渗透;3到5年后,第一批家庭用户将率先体验人形机器人。

2026 · 工厂元年

万台级量产,产线规模化落地,工业场景深度验证。机器人从"能演示"变为"能干活"。

2027 · 商业渗透

酒店、医院、商超、4S店等服务场景大规模部署。RaaS(机器人即服务)模式成为主流商业模式。

2028 · 消费试水

首批尝鲜家庭引入人形机器人。情感陪伴、家务辅助、老人看护成为核心卖点。价格降至5万元以内。

2029+ · 人机共生

机器人成为家庭"成员",具备持续学习和情感记忆能力。AI+机器人深度融合,真正的"人机共生"时代开启。

国务院《关于深入实施"人工智能+"行动的意见》提出:到2030年智能体应用普及率将超过90%,到2027年推出1000个高水平工业智能体。AI从"辅助工具"向"生产力伙伴"的跃迁已被写入国家战略。美国高德纳咨询公司预测,2026年将有40%的企业应用嵌入任务型AI智能体,而2025年这一比例还不足5%。

八、冷思考:泡沫、瓶颈与伦理

狂热之下,冷静的声音同样重要。

泡沫风险:230家企业同赛道竞争,意味着大多数将出局。比亚迪辟谣"尧舜禹"的部分夸张数据,也提醒我们——行业新闻中充斥着过度乐观的预测。量产数字和订单数字之间的差距,交付能力和宣传能力之间的落差,都可能在下半年暴露。

技术瓶颈:机器人在非结构化环境中的泛化能力仍然有限。从"能做一件事"到"能做很多事"的跨越,远比从0到1更难。电池续航、关节寿命、传感器可靠性——这些"不起眼"的工程问题,往往比AI算法更致命。

伦理挑战:当机器人进入家庭,隐私、安全、情感依赖等问题将前所未有地凸显。优必选U1搭载本地加密存储记忆——这是正确的方向,但行业整体的伦理框架和治理体系仍在起步阶段。2026年AI治理与安全制度正在从试点走向成熟,但距离完善还有很长的路。

▲ 风险与机遇的天平:2026年具身智能行业的冷思考

结语:钢铁身体里的灵魂之光

2026年,AI不再是屏幕里的幽灵。它有了身体,有了眼睛,有了手,有了脚。它可以看见你,听懂你,走到你面前,握住你的手。

这不是科幻小说的结尾,而是真实世界的开头。

从智元的1.5万台量产到优必选的消费级U1,从Figure AI的33小时连续工作到华为CloudRobo的基础设施,从比亚迪的跨界入局到特斯拉的百万台产线——每一个数字背后,都是AI从数字世界走向物理世界的一个脚印。

当然,路还很长。泡沫会破裂,瓶颈会卡住,伦理会争论。但方向已经确定:AI不再只是我们的聊天对象,它正在成为我们的工作伙伴、生活助手、甚至家庭成员。

2026年,机器人终于"活"了。而我们还只是刚刚开始,理解这意味着什么。