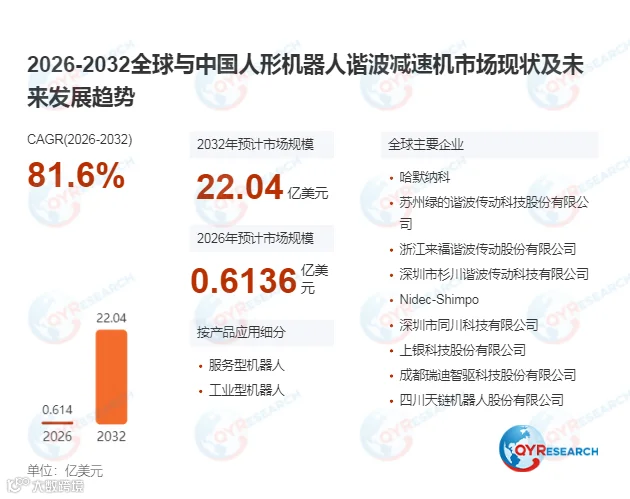

在全球人形机器人产业从技术储备向商业化落地快速冲刺的背景下,一类专为高自由度关节设计的核心精密传动部件正迎来指数级增长窗口——人形机器人谐波减速机。据QYResearch统计,2025年全球人形机器人谐波减速机市场销售额仅0.20亿美元,预计2032年将跃升至22.04亿美元,年复合增长率(CAGR)高达81.6%(2026-2032)。

谐波减速机是适配人形机器人手臂、关节部位的专用精密传动部件,区别于工业机器人基座、大臂等重负载部位使用的RV减速机,是支撑人形机器人高自由度运动的核心零部件,位于人形机器人产业链的关键中游环节,上游覆盖高品质特种钢材、精密轴承、合金材料等核心原材料,中游完成谐波发生器、柔轮、刚轮等核心部件加工与整机集成校准,下游直接对接特斯拉、Figure等整机厂商,最终搭载于人形机器人的各个活动关节。其核心运行逻辑是依靠谐波发生器的弹性形变实现减速传动,在极小体积下即可输出大扭矩,同时将传动精度控制在角分级水平,完美适配人形机器人关节对轻量化、高精度的严苛要求。

人形机器人的自由度越高,所需关节数量越多,谐波减速机的用量也会呈现数量级增长:特斯拉Optimus全身42个自由度,搭载20台谐波减速机;天链71自由度人形机器人,谐波减速机用量高达41台。按产品形态划分,杯型、帽型为两大主流品类,分别适配不同安装空间与负载要求的关节场景;按传动精度划分,≤0.5 arcmin、0.5–1 arcmin、1–3 arcmin等不同精度等级产品,可覆盖从高端人形机器人到通用工业机器人的全场景需求。

人形机器人谐波减速机市场呈现“日企占据传统高端优势、中国厂商快速追赶并主导本土供应链”的显著格局,随精度等级、扭矩密度与轻量化水平呈现明显梯度差异。全球核心厂商包括哈默纳科、苏州绿的谐波传动科技股份有限公司、浙江来福谐波传动股份有限公司、深圳市杉川谐波传动科技有限公司、Nidec-Shimpo、深圳市同川科技有限公司、上银科技股份有限公司、成都瑞迪智驱科技股份有限公司、四川天链机器人股份有限公司、广州市昊志机电股份有限公司、钧兴机电国际股份有限公司、湖北科峰智能传动股份有限公司、舍弗勒集团、Cone Drive,行业当前供货关系高度集中,头部企业凭借长期技术积累占据绝大多数市场份额,技术竞争聚焦于高扭矩密度优化、小型轻量化设计与长期运行精度保持能力提升。

从区域分布来看,日本依托数十年谐波传动技术积累,在超高精度高端产品领域占据先发优势;中国依托完整的精密制造产业链与下游人形机器人整机产业的协同需求,本土厂商正快速实现技术突破,逐步在全球供应链中占据核心位置。

人形机器人谐波减速机增长受三大引擎共同推动。其一,下游整机需求潜力巨大,受未来人形机器人十万台级量产目标驱动,单台10-20台的谐波减速机用量将直接带动年需求跃升至百万台以上,打开指数级增长空间;其二,全产业链协同研发加速,上游特种钢材、精密轴承供应商与中游减速机厂商联合攻关材料与工艺,下游整机企业同步参与定制化开发,共同推动产品向高扭矩密度、轻量化方向迭代;其三,头部企业提前布局产能,当前行业实际年销量不足十万台,远低于单条先进产线10-20万台的年产能,领先厂商的产能扩张属于面向未来百万台级量产的战略押注,为后续商业化爆发做好充足储备。

展望未来,人形机器人谐波减速机虽当前市场基数极低,但81.6%的超高CAGR预示着未来七年将迎来产业级的爆发式增长,其作为人形机器人关节核心传动部件的不可替代性,确保了赛道的长期成长确定性。