核心观点

下半年,沃什如何消除联储内部分歧、统一政策立场,是核心看点。计划分三步:

(一)人事安排:7月,工作组人员任命,制衡委员会

沃什在内部面临根基不深、独立性质疑、立场分歧等挑战,选择“重建一套班子”,成立工作组,并赋予核心政策地位。后续工作组将承担部分引导市场预期的任务。

(二)框架调整:Q3,需求侧转向供给侧,生产率和薪资成核心

传统的就业和通胀指标,短期波动大,形成共识难。AI革命给沃什提供了引入供给侧新框架的良机,有助于其引导联储立场趋于一致。

新框架长什么样?

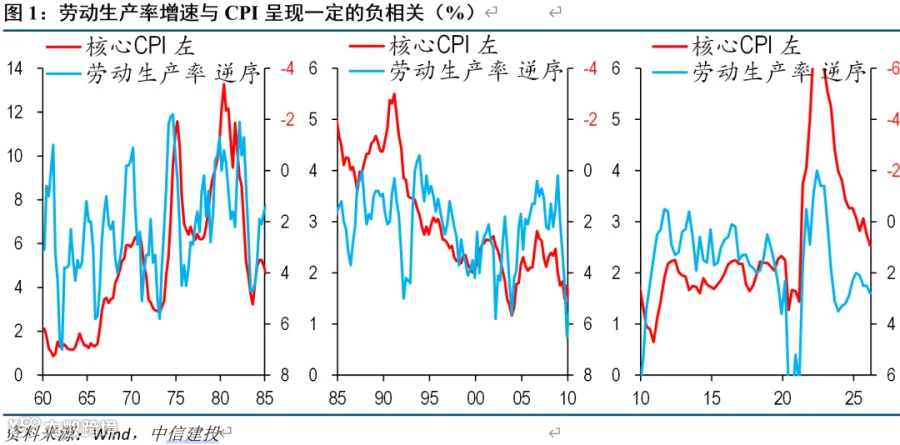

① 短期:依靠生产率上行控通胀,宽松空间增多。

案例:1995-1998,尽管薪资高增、经济强势、财政盈余,但劳动生产率增速趋势上行、且通胀回落,薪资和物价联动被生产率提升所打破,联储降息;1999年,情况逆转,劳动生产率增速疑似见顶,格林斯潘担忧就业市场紧张、新生产力行业争夺劳动力资源、薪资上行,故转向加息。

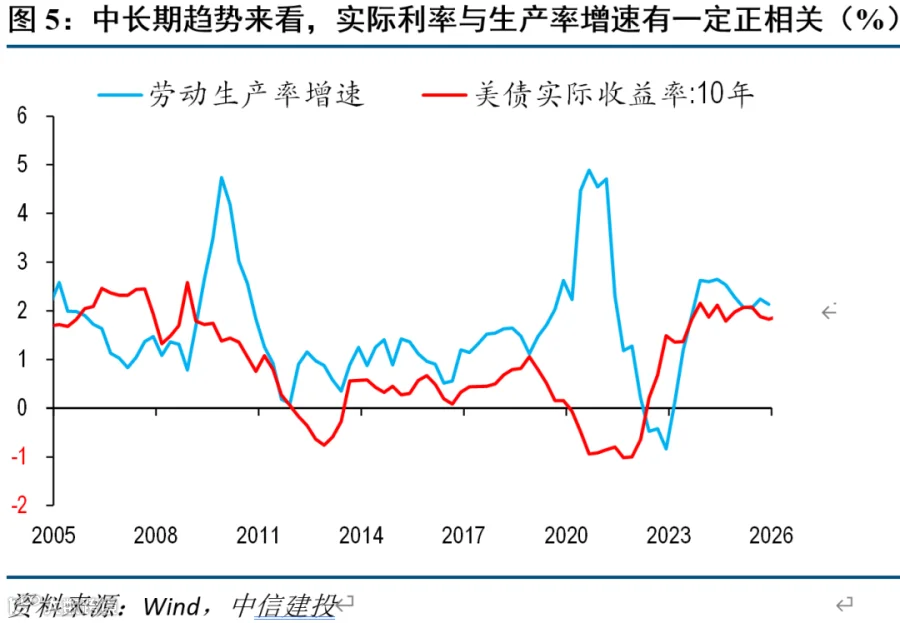

② 中长期:更高的趋势生产率增速,匹配更高的实际利率,加息压力上升。

(三)立场转换:Q4,前两步铺垫下,联储转鸽,降息交易重启

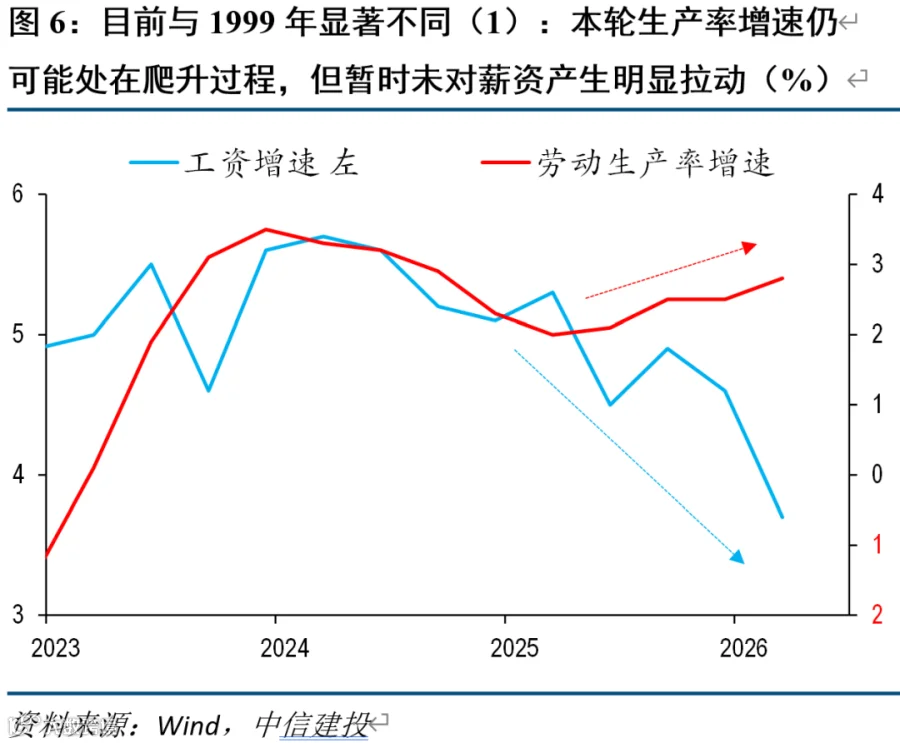

目前劳动生产率增速爬坡,薪资增速下行,科技行业裁员,就业市场不紧,基本是1999年的镜像。若就业和CPI适度助攻,工作组最终结论大概率帮助联储立场转鸽,加息交易退潮。

市场含义:下半年可以期待流动性改善,美债、黄金、科技叙事相对有利;但新框架需要时间,短期高利率、强美元、科技担忧压制,叠加中期选举,三季度谨防波动。

正文

美联储内部官员的政策立场分歧极大,沃什上任后,如何消除对立、统一战线,成为下半年的核心看点。

我们判断,沃什在下半年的核心工作,是完成对联储的统一战线,计划分三步走:先做①人事安排,再搞②框架调整,最后③立场转换。

(一)第一步,人事安排:7月份,对工作组进行人事任命,制衡委员会

沃什当前在联储内部面临的环境较为复杂,在与其他委员沟通协调过程中,至少存在三大困难。

第一,当前联储独立性的争议较大,其在特朗普任内敏感时期上任,且对特朗普此前诸多干预联储的举措不置可否,使得其政治立场可能受到其他委员的质疑;

第二,沃什离开联储时间较长,近年来不在政府体制内,与联储委员和其他官员的联系并不多;

第三,6月点阵图显示委员之间的立场分歧巨大,本身调和难度就不低。

因此,沃什选择“重建班子”,成立研究工作组,且赋予其重要的政策地位,有利于制衡委员会、争夺话语权。工作组对沃什的帮助,至少体现在两个维度:

一是,沃什取消前瞻指引,减少市场沟通,后续对政策的判断,可能极大依赖于工作组的研究结论,市场后续或更加重视工作组表态,委员们的讲话重要性或因此下降。

二是,沃什短期说服委员的难度较大,但工作组的人事安排、工作组的研究方向,沃什能介入的空间相对更大。

(二)第二步,框架调整:3季度,从需求侧转向供给侧,生产率和薪资成核心

目前就业和通胀数据,短期波动大,各位委员的理解差异多,如果要在传统框架内讨论货币政策,说服大家形成共识,沃什不具备优势,难度大。

AI技术革命,给了沃什一个调整框架的机会。其反复提及生产率的提升,后续框架重心或转向供给侧。沃什将通过引入新框架,在新框架内引导立场趋于一致,更容易。

这个新的框架,至少有两层不同含义:

一方面,联储政策需要保证科技革命的最终成功、生产率提升的最终兑现;

另一方面,通胀影响因素不局限在需求侧,供给侧也将发挥较大作用,沃什虽然强调2%通胀目标,但措施或不局限在加息(需求侧思路,牺牲增长换通胀),也可能宽松(供给侧思路,提升生产率对冲通胀)。

沃什的供给侧框架,到底长什么样?

可以分为短期和长期两个维度:

① 短期:核心或是劳动生产率增速能否对冲薪资增长,若前者趋势上行,产品产量扩大对物价形成压制,联储有更多宽松空间;反之,则存在通胀上行风险,联储需紧缩应对。

历史数据显示,生产率上行阶段,美国CPI增速一般较弱。在这一思路下,若生产率处于快速提升周期,则短期CPI、失业率等传统指标的重要性下降,CPI的波动未必有持续性,失业率下行也不一定意味着通胀压力大幅上升。

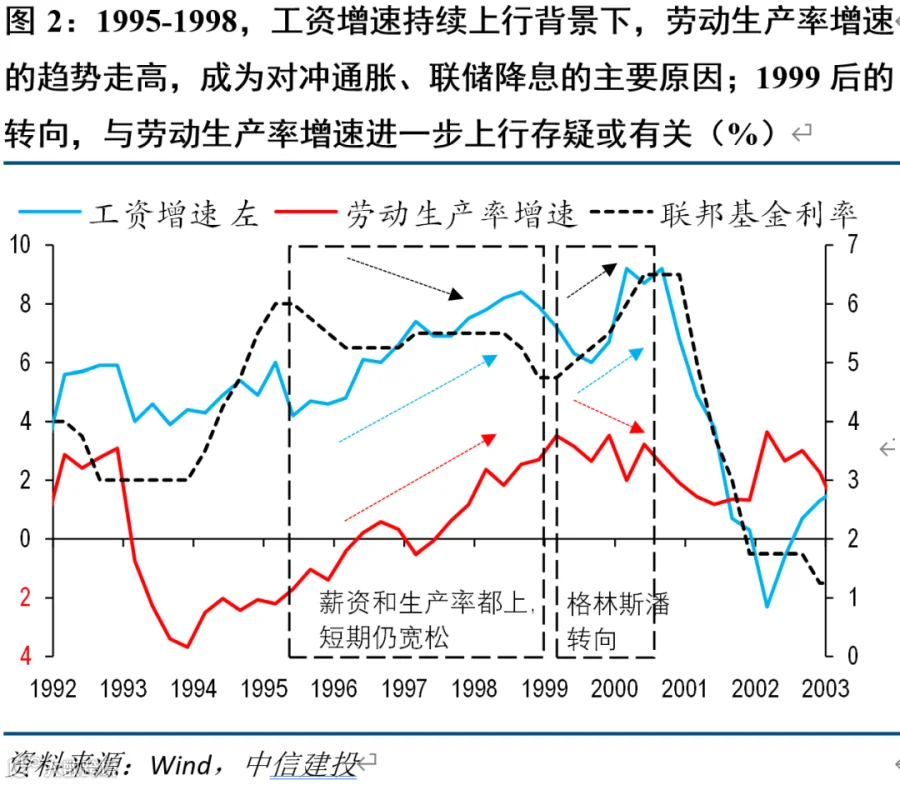

以1995-1999年联储政策变化为例,彼时也处于互联网革命时期,供给侧影响较大:

在1995-1998年期间,美国经济增长强劲,财政实现盈余,薪资增速持续上行,但格林斯潘在此期间整体维持宽松,累计实现125bp的降息。除了亚洲金融危机扰动等解释外,供给端生产率增速持续走高可能也是一个原因,其斜率与薪资增速基本一致,薪资和物价联动被生产率提升所打破,整体CPI增速反而实现回落。

进入1999年后,联储转向加息,此时薪资增速继续维持高位,但生产率增速筑顶回落,逻辑不再成立。

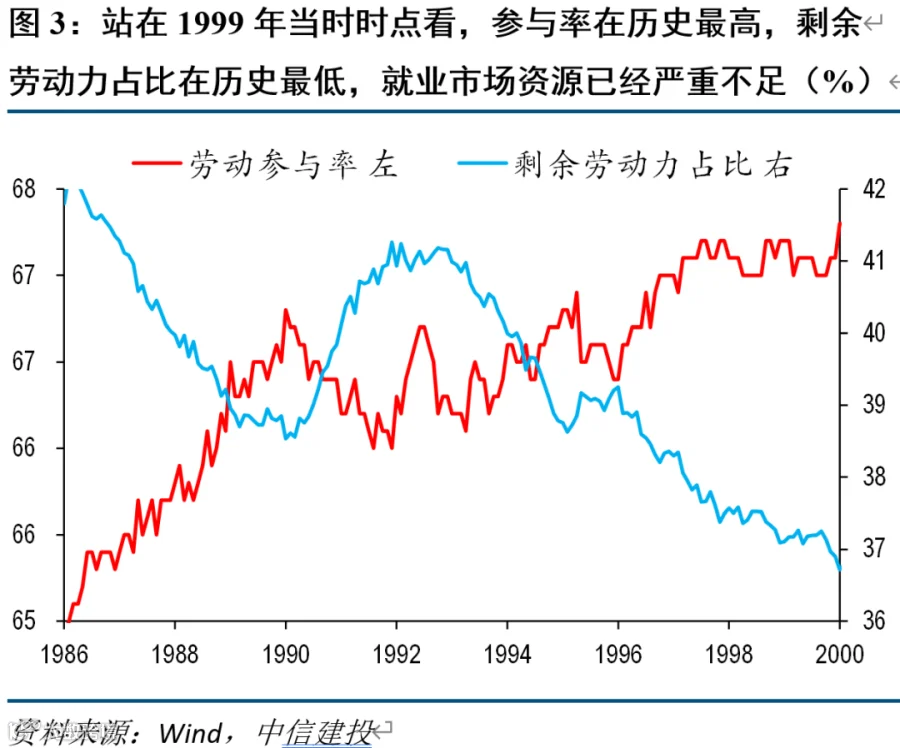

格林斯潘在1999年5月的演讲,也阐述了相关思路,其指出三大担忧:

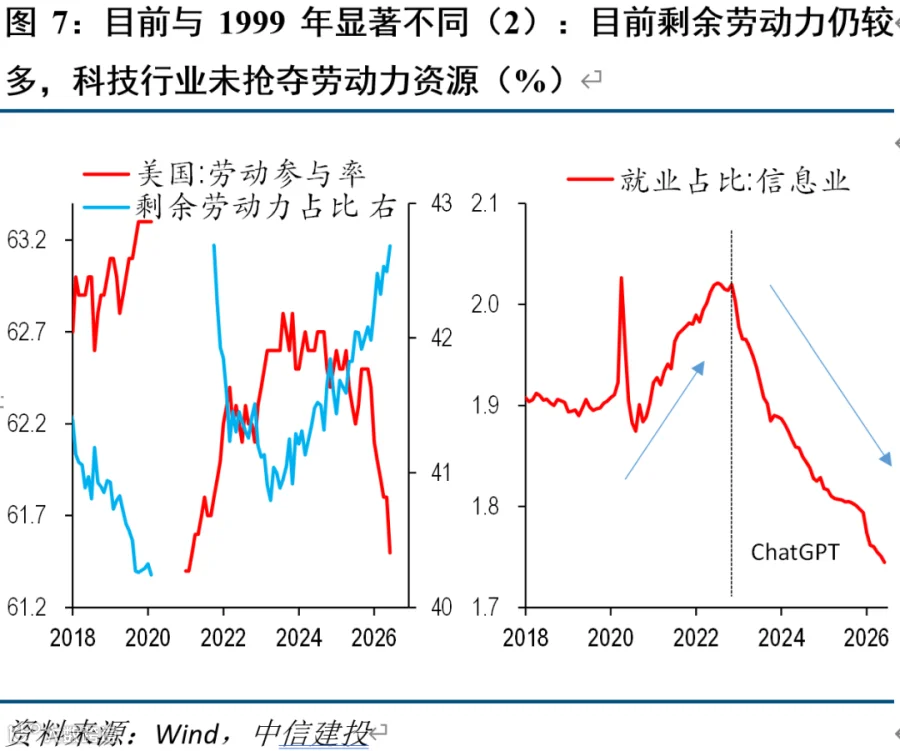

第一,就业市场上潜在的剩余劳动力已严重不足,其指出“90年代中期以来,潜在工人的数量以每年略低于100万的速度下降 causing the number of potential workers to fall since the mid-1990s at a rate of a bit under one million annually”。

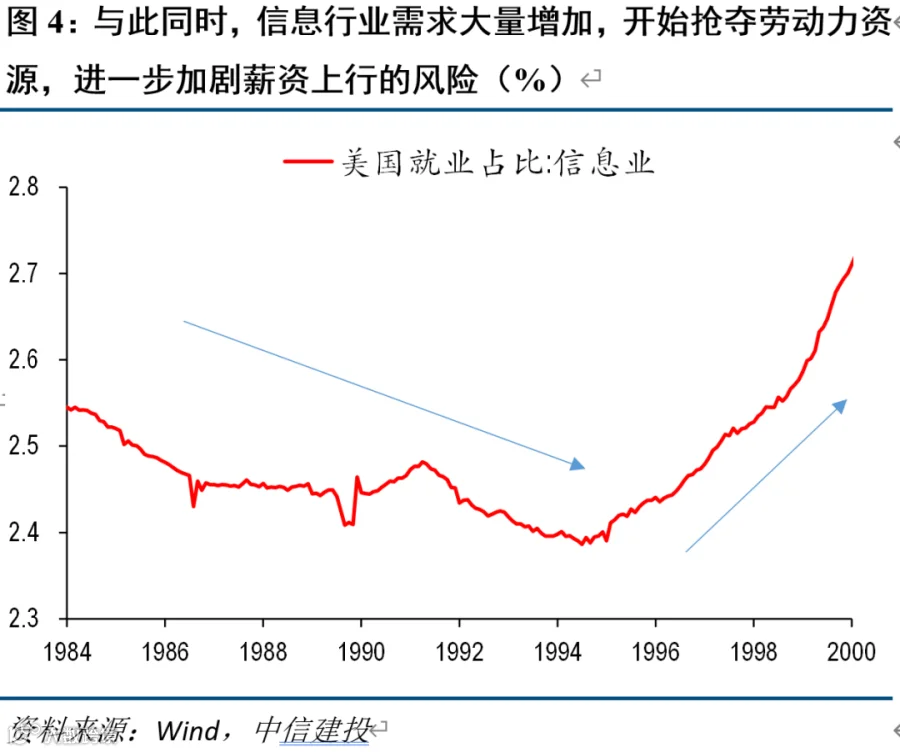

第二,新生产力对劳动力产生大量的需求,可能加剧薪资上涨压力。数据显示,互联网行业在90年代后半段,就业需求持续走高,就业占比趋势上行。目前与当时正好相反,AI科技行业裁员。

第三,他对当时生产率增速能否进一步走高存在疑虑,虽然90年代生产率的提高,似乎打破了薪资和物价的联动,但后续走势没有把握;其指出“预测技术进步是一项艰巨的任务 forecasting technology has been a daunting exercise”、“生产率不会无限制的增长 the rate of growth of productivity cannot increase indefinitely”。

前两者对应薪资增速上行,后者则对应生产率增速无法上行,与我们讨论的框架吻合。

② 中长期:更高的趋势生产率增速,将需要更高的实际利率予以匹配

在生产率提升的预期下,企业会倾向借贷、增加投资和招聘,但未来生产率提升尚未实现,若控制不当,当前市场会过度紧张、通胀爆发,生产率的增长无法兑现。因此,联储需要动态的提高利率,增加全社会耐心,抑制投机行为。

这意味着,如果生产率的提升真的兑现并且持续,联储中长期的降息空间将下降。

(三)第三步,立场转换:4季度,在前两步铺垫后,联储逐步转鸽,降息交易重启

随着工作组公布新框架、AI等问题的结论,联储鸽派立场大概率获得支持,沃什完成统一战线。

逻辑包括:

一方面,在新框架内,生产率增速的提升仍在爬坡阶段,而薪资增速未大幅上行,科技行业未抢夺劳动力资源,潜在剩余劳动力仍充足,当前情况均与1999年相反,联储仍具备灵活调节政策的空间。

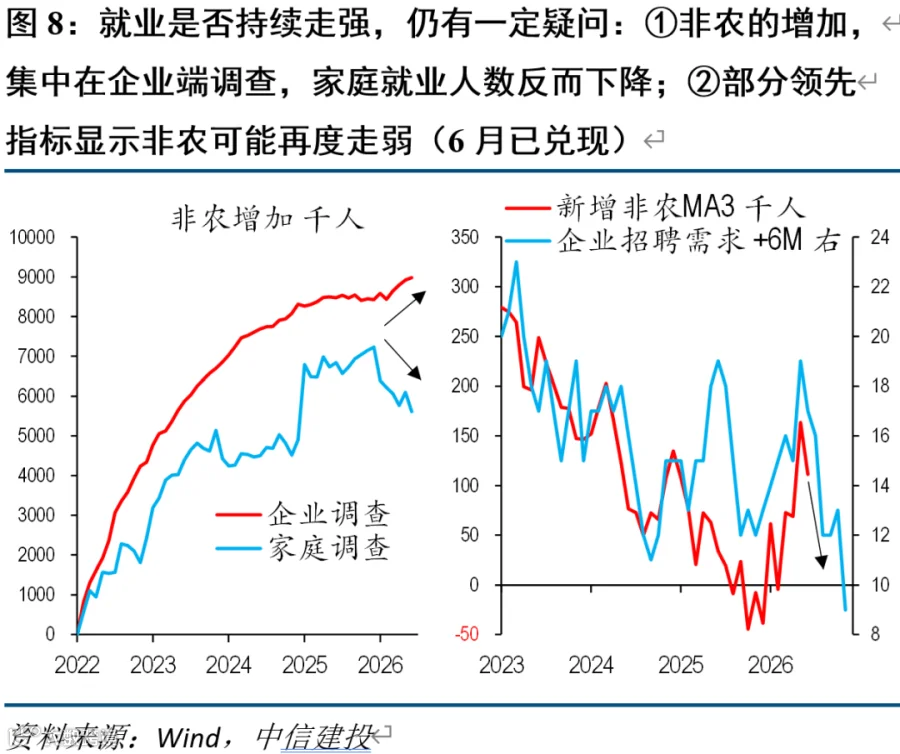

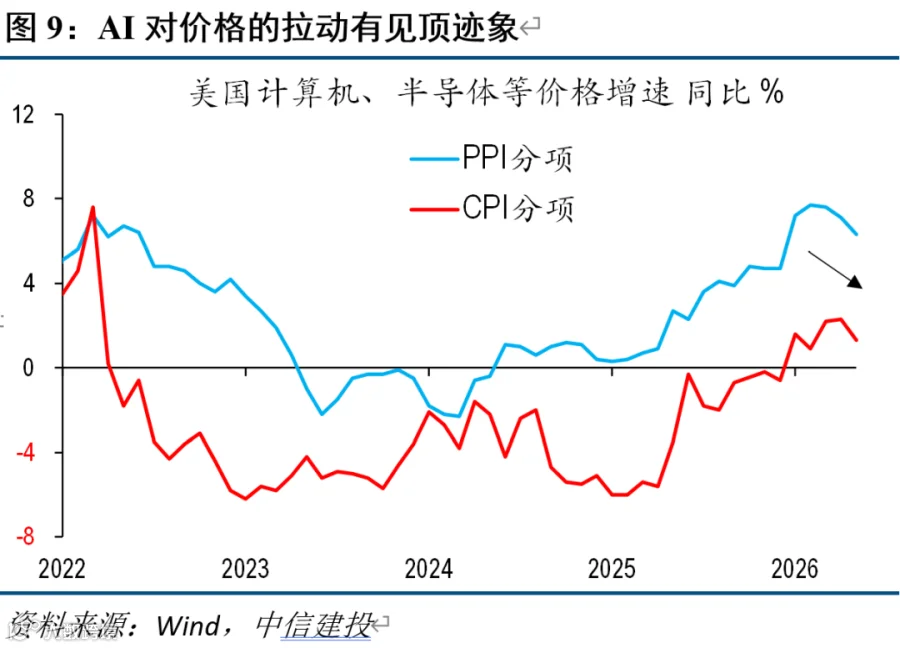

另一方面,在旧框架内,非农高增的持续性仍有争议,而核心CPI环比稳定、同比有望筑顶回落,在K型分化、消费不强背景下,能源和AI等成本涨价对下游的传导仍有限,一旦下半年非农和CPI再度回落,也给宽松叙事提供助攻。

对市场而言:

下半年,若流动性兑现改善,美债、黄金、科技叙事相对有利。但短期来看,新框架的制定和接受,均需要时间,加息交易见顶也许能明确,但降息交易的重启不会一帆风顺,尤其考虑到利率美元美股均在高位、科技担忧升温、中期选举临近、季节性弱势窗口,三季度市场的波动仍然可能较大。

文章来源