点击下方名片 关注我们

金税四期不是“可能查”,是“正在查”——这些操作,每一条都有人付出过惨痛代价

这篇文章写给企业主、财务和HR。不是教你怎么“省钱”,而是帮你认清:过去十年企业最常用的6条“聪明路”,如今全被金税四期堵死了。

先说一个扎心的前提:为什么这些手段过去能“混过去”?

答案很简单:信息不联通。

过去,社保归社保局管,个税归税务局收,工资表在企业内部做,银行流水自己管——四个系统互不通气,企业可以做三套账。

金税四期的本质,就是把这几个系统全部打通。

2026年,我国税务监管体系正经历从“以票控税”向“以数治税”的关键转型,社保费征收实现“税务全责征收”模式升级,社保、个税、银行流水“三流合一”穿透式核查全面落地。人社、税务、银行、工商等11部门数据实时共享、自动比对。企业“说出去的话”互相印证,一旦数据对不上,系统直接推稽查上门。

手段一:公账发底薪+私户发提成

操作方式: 劳动合同写月薪4000(当地最低基数附近),实际月薪12000,差额8000从老板个人卡或财务私卡转。

为什么以前行得通: 社保系统只看到一个4000的缴费基数,个税也只按4000申报,账面“干净”。

为什么现在行不通:

金税四期接入了企业法人、股东、财务、高管的银行账户数据。老板卡每月固定日期向员工转账、金额与业务规模匹配——系统会把这笔钱标记为“疑似隐性薪酬” ,反向追溯。

更致命的是“三表比对”:个税申报工资×人数 ≠ 企业所得税申报的“应付职工薪酬” ≠ 实际发薪现金流。差额太大,直接预警。

劳动争议时反噬最狠:一旦发生工伤,法院按实际总收入核定赔偿基数,不是按你申报的4000。湘潭某焊工案——合同写5500,实际月均工资10000+,企业因未缴工伤保险被裁决赔偿28万余元。

真实代价: 南通某服装电商,拆分工资+私户发薪,金税系统比对触发联合稽查→补缴社保947万+滞纳金172万+罚款947万,合计2066万,企业破产,法人上双重失信名单。

手段二:发票报销抵工资

操作方式: 月薪10000,对公发7000(申报社保个税),剩下3000让员工每月交餐饮票、交通票、“办公用品”票走报销。

为什么以前行得通: 报销款不算工资,不上个税,自然不进社保基数。

为什么现在行不通:

费用科目异常模型会自动识别:一个人每月固定报销3000、科目高度重复(全是餐饮/油费/办公用品)、没有对应的出差记录——系统会标记为 “报销型工资” 。

司法穿透:劳动争议中,法院看的是钱的性质而非名目。固定金额、按月发、与出勤挂钩的“报销款”,100%被认定为工资组成部分。

最危险的是虚开发票风险: 如果员工搞不到足够发票,企业“帮忙”找渠道开票→直接踩到虚开发票罪的刑事红线。上海某灵活用工平台案,负责人以诈骗罪+虚开发票罪判刑12年。

真实代价: 河南某保险公司要求员工发票报销领绩效,被认定偷税→补缴+滞纳金+罚款合计320万。

手段三:签“自愿放弃社保缴纳协议”

操作方式: 让员工手写“因个人原因自愿不缴社保/自愿按最低基数”,公司每月发800元补贴,双方签字画押。

为什么以前行得通: 有签字、有转账记录,企业觉得“员工也同意了”。

为什么现在行不通:

法律定性极其明确: 依法足额缴社保是公法强制性义务,不是民事合同可以处分的私事。任何“自愿放弃”“自愿少缴”协议,法律上100%无效,不因员工签字而免责。

最高人民法院明确:无论员工是“自愿放弃缴纳社保”还是“双方约定放弃缴纳社保”,该承诺和约定均属无效,不能免除用人单位和员工的法定缴纳义务。

北京一中院2026年判例中明确:“社保缴费不容讨价还价”,科技公司用补贴换低基数,被社保中心责令补缴,公司起诉被驳回。

手段四:把正式员工包装成“灵活用工”

操作方式: 让员工注册个体户或走灵活用工平台,签“服务协议”代替劳动合同,工资走“服务费”,不缴社保。

为什么以前行得通: 形式上确实有“合作协议”,有发票,有资金流,表面不像劳动关系。

为什么现在行不通:

最高法指导性案例237号已经把口子封死了。 最高人民法院明确:人民法院应当根据用工事实,综合考虑人格从属性、经济从属性、组织从属性等因素,准确认定企业与劳动者是否存在劳动关系。对于存在用工事实、构成支配性劳动管理的,应当依法认定存在劳动关系。

骑手签了《自由职业者合作协议》,但按站点排班、接系统派单、无任务还要在站里干活→判为劳动关系,企业补缴社保+承担工伤责任。

如果平台还配套开虚假发票,“优化”就直接变成刑事案件。

手段五:阴阳工资表

操作方式: 真工资表写12000/人,申报给社保局的表写4000/人,两套Excel,各取所需。

为什么以前行得通: 社保局过去主要是“看你报什么我核什么”。

为什么现在行不通:

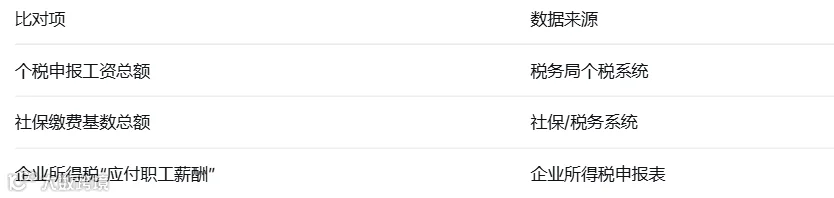

现在不是社保局“看表”,是金税系统自动交叉核验三组数:

三数比对偏差超阈值→自动预警→稽查进场→调取银行流水→真实工资表暴露。

2025年下半年以来,多家企业财务人员发现电子税务局后台频繁弹出“社保与个税比对异常”的风险提示。金税四期已从“按年抽查”升级为“按月逐人自动比对”。阴阳表在穿透式审计面前毫无意义。

手段六:虚构劳务派遣,挂靠最低基数

操作方式: 跟一家劳务公司合作,员工表面上是“派遣工”,实际完全受本企业直接管理,社保由劳务公司按最低基数交。

为什么行不通:

如果被认定为“假外包真用工”或“逆向派遣”,用工单位要承担连带赔偿责任——包括补缴社保、工伤全额赔付等。

劳务派遣还有比例不超过10% 的法定红线,超了照样罚。

手段七:两家公司分开发工资

A公司签合同缴社保,B公司发剩余工资

操作方式:劳动合同只写当地最低工资(如2500元),社保按此基数缴纳。剩余工资(如8000元)由另一家公司(通常是关联公司)发放,员工实际月入过万,但社保基数只有两千多。

为什么以前行得通:社保局只能看到A公司的工资发放记录,看不到B公司那笔钱。

为什么现在行不通:

金税四期实现了个税全员全额申报,员工从A、B两家公司取得的收入全部在个税系统中体现。系统自动比对:个税申报的两处工资总额 vs 社保缴费基数——对不上,直接预警。

深圳税务官方答复明确:关联公司都给员工发工资的,社保基数应按两家发放金额合并计算。

重庆法院判例也确认:用人单位通过关联公司拆分发放工资的,劳动者工资数额应合并计算。

一旦被查:补缴差额社保+滞纳金(日万分之五)+罚款(1-3倍)。同时,劳动关系认定可能被穿透,A、B两家公司承担连带责任。

真正合法的降本方向

违规操作最致命的不是补缴,是滞纳金和信用:滞纳金从欠缴之日起按日万分之五滚。拖了3~5年的,滞纳金金额超过补缴本金并不罕见。一旦进失信名单,招投标出局、贷款收紧、政策补贴停发。

如果你确实觉得社保负担重,正确的思路不是“把基数做假”,而是让人力结构匹配真实的用工性质:

退休返聘(已达退休年龄领养老金)→签劳务协议,无需缴养老/医保,但工伤保险建议单独缴(发生工伤企业全额赔)

在校实习生→实习协议,非劳动关系,无需社保

非全日制用工(每天≤4h,周≤24h)→只需缴工伤保险,养老医保由个人自行参保

非关键岗采用灵活用工→食堂、保洁、绿化等,可以通过业务外包形式或与个人合作走灵活用工路径。

薪酬结构合规优化→在足额申报的前提下,用好各项法定扣除和政策优惠

写在最后

过去十年,企业压社保基数的操作,本质上是在赌信息不联通。

这个赌局,2026年已经结束了。

金税四期、社保税务全责征收、11部门数据共享——三张网同时落下。现在的最优解不是找更隐蔽的拆法,而是做一次认真的合规体检:把历史遗留的差额主动补正、把用工结构合法理顺。

成本反而可控,风险彻底出清。

羚驾云——灵活用工产业链交易云平台,帮助企业精准区分“劳动关系”与“灵活用工”的边界,确保每一类用工关系都真实、合规、经得起查。

当你的用工结构本身是合规的,你就不需要担心“基数对不对”的问题。

羚驾云是上海羚夏科技有限公司自主开发运营的国内首家灵活用工产业链交易云平台,实现了用工企业、灵活用工平台运营商、人资薪税服务商、零工市场、劳动者个体等灵活用工产业链各环节之间的服务采购交易的数字化、在线化。

羚驾云是国内首家通过国家电子税务局(上海)互联网平台企业备案的灵活用工平台的聚合平台。羚驾云向市场投放灵活用工的业务交易和款项结算平台,通过业务流程再造,实现用工流、法务流、业务流、资金流、票据流的“五流合一”,涵盖灵活用工产业链交易的派单接单、招工用工、干活过程管理、支付结算、开票完税和个税自动化申报等全过程的数字化、在线化、可视化、监管化的闭环管理。

羚驾云还为灵活用工平台运营商所在地提供灵活用工监管平台,可为不同政府部门、不同管辖范围等开通监管权限,实时了解灵活用工就业者的区域就业现状。

羚家,打通线上线下零工场景,实现线下零工市场平台化、数字化,助力3亿灵活就业者加速就业。

线上任务发包管理:用工企业可以通过平台可实现线上任务发包管理、零工干活过程管理、零工费用结算。

零工端小程序:为运营商提供独立品牌的小程序,方便零工高效接单干活、零工保险、费用结算。

数据大屏:通过大数据分析,提供实时交易数据,动态掌控灵工行业状况,为政府动态监管和宏观调控提供有效、科学的决策。

零工管理:线上系统地管理零工资源,大幅提高运营效率减少管理成本,实现零工产业链劳动力的高效输送与匹配。

人资薪税服务商