欧洲气温高烧,中国空调凭借性价比、易装性卖爆德法。韩日的网民眼红了,不乏各种“花式羡慕嫉妒”。嫉妒的不仅是为啥自己没赶上这趟商机,像岛国网民还“悔恨”自家的不少白色家电品牌,早年一股脑儿都卖给了美的海信,全线撤退。

不过也不乏冷静者。像日本6大传统白色家电企业心里反而很庆幸,幸好当时卖给了中国,否则就只有倒闭,活不到现在。也正因为卖掉家电业务,才有了他们如今向IT、基础设施、新能源领域的转型。韩国三星就更不用说了,他的“摇钱树”,一个芯片就够了。

邻居们都在“羡慕”什么

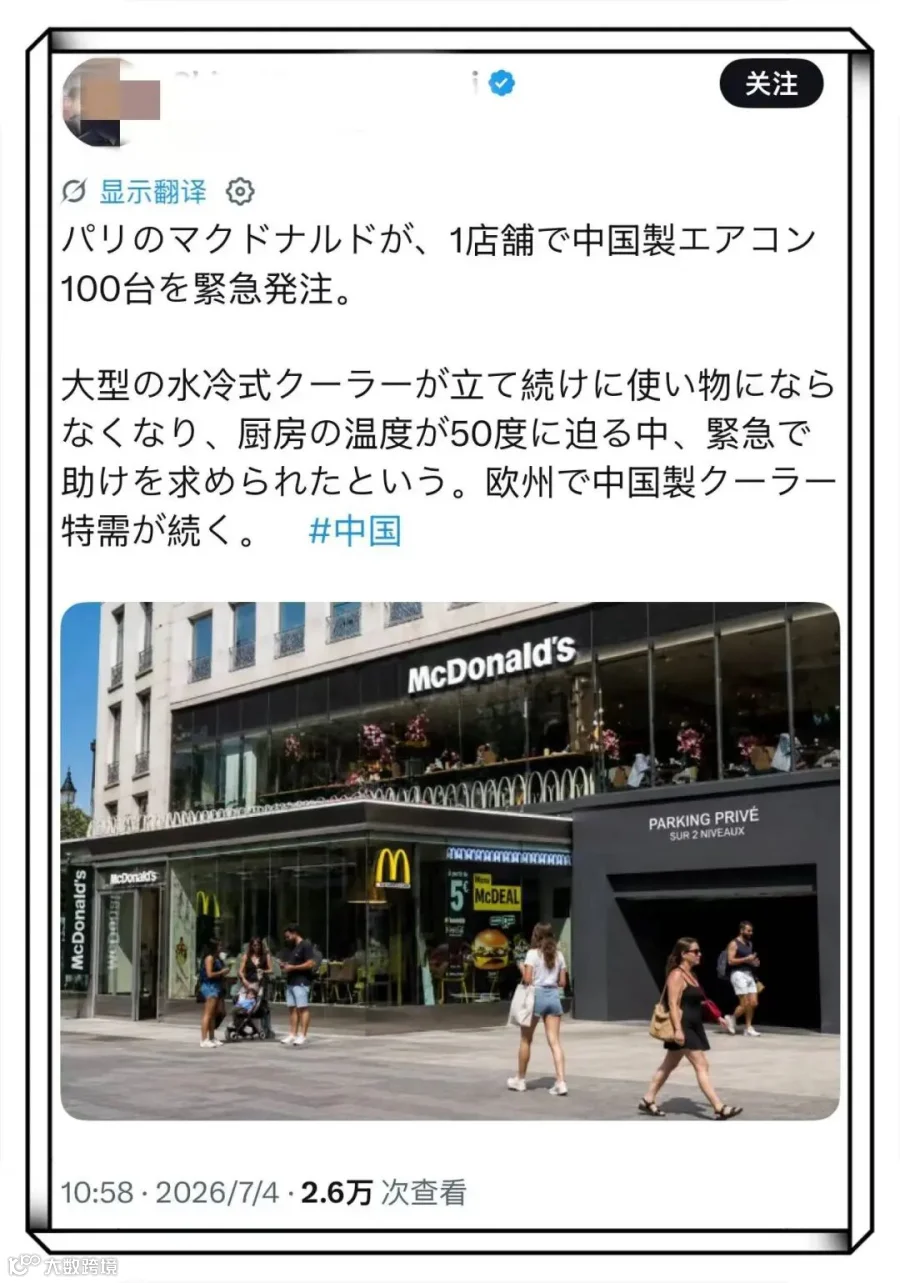

“紧急采购100台中国空调。”

欧洲热浪持续。巴黎一家麦当劳的厨房,在烘烤煎炸的操作下,室内温度上攀到50度,不得不发布100台中国空调紧急采购令,这再正常不过,不过却在隔壁岛国邻居的社媒上,引发了诸多“羡慕嫉妒”。

“大家抢中国空调是因为脑子热坏了吗,能不能买我们的空调。”

这些网友如不打抱不平,估计大家早忘了,隔壁邻居曾经也是家电大国。

翻遍岛国社媒,围绕“中国空调卖爆欧洲”的讨论还真不少,意见分为好几派。

第一种,指欧洲人图便宜派。

“日系空调变频技术很高,能抑制电费。但是欧洲人就是想要迅速和便宜地凉快,所以我们卖不动。”

第二种,自我可惜派。

“这个时候我们的空调业者不能抓住商机有点浪费了,应该向中国企业学习备货。货架上有我们空调卖的话明明会被选择,却感到我们抓不住这样的机会。”

第三种,理性派。

“欧洲未必就只在卖中国空调,韩国的、日本的都在卖。过去欧洲人认为空调是环境破坏的根源,所以空调卖不动。现在热浪让大家改变了认知,他们只是对卖的都是亚洲空调有点介意。”

韩国网友也没好到哪里去,在评论区吐槽,“明明韩国空调更好,没故障”。

其实如理性派所言,欧洲市场并非中国空调军团一家独霸,而是中韩日三国空调的天下。只不过三家的卡位不同。

第一梯队,在卓越质价比层面,是中国系美的和格力的天下。其中美的领先,格力猛追。

美的在欧洲卖的Porta Split 移动空调,于2024年在欧洲研发上线。定价在5000-10000人民币之间。优势是不需要对建筑立面进行大的改装,就能安装,能满足“及时制冷”需求。

据财报披露,2025年就在欧洲“实现了爆发式增长”,今年赶上热浪天气,行情延续。

格力在欧洲的传统优势,在于中央空调这样的大型商用多联机和需要专业安装的中高端家用分体机,定位偏向于耐用工业品。在便携家用领域,它属于追赶者身份。

第二梯队,是韩国的LG和三星。优势是产品设计感,以及AI对每个房间因地制宜的制冷。它们在欧洲更愿意精耕利润更高的嵌入式空调领域。

第三梯队,是日本的大金。以低碳热泵技术和耐用性为产品特色,专攻欧洲老钱家族,加上装机等工事费,价格带位于12000人民币以上。

三个梯队一看就能发现,真正关心欧洲普通老百姓需求的,唯有以一根管子、6秒安装的中国空调军团,凭借便宜和效能,正在快速扩大大众市场份额。而韩日主要是防守高单价市场。

目前行业里有多份欧洲市场各空调品牌市占率报告,各家并未对齐比较基数。

一般认为,海尔在西班牙、意大利、波兰等国表现较好,市占率约为9-11%。美的为12-14%左右。三星和LG为4-7%左右。大金空调在商用、工业领域表现较好,但未披露过市占率。

邻居们都在懊恼什么

不怪中日韩三国网民各有情绪,这里竞争太激烈了。全球主要空调生产,就集中在中日韩三国,其中又以中国为大。多个媒体报道,中国空调产量占据全球80%。

而在中日韩三国之间,又有这样一个“产业姻缘”——日本曾经是东亚白色家电的霸主,后来被韩国和中国,以性价比优势给比了下去。尤其岛国网民们会懊恼,为啥当年日系家电企业,愿意一股脑儿把自己的品牌,全卖给了中国企业。

6月30日,恰逢东芝卖给美的十周年纪念日。十年前的这一天,美的通过股权收购的模式,以500多亿日元收购了东芝的白色家电业务,但并不包含电视或半导体业务。

如今看这一收购意义,作为交易的一部分,美的不但获得了东芝品牌40年的全球授权,更收获了5000项左右的白色家电专利,为美的进军高端市场、布局全球化,提供了技术储备。

借由这个纪念日,邻居家的社交媒体上,掀起了一小股怀旧风潮。一些网民去家门口的家电卖场,发现曾经挤在角落的中国家电,如今全活成了C位。

电视机卖场占据C位的是海信、TCL、小米。冰箱和洗衣机卖场,海尔、海尔旗下的AQUA、美的集团旗下的东芝等赫然在列。

回顾东亚白色家电产业变迁史,确实经历了由日本领头、然后中日家电联手合作(一个出技术、一个出产能),进行了产业互补和格局重构的历史进程。

中国对日资家电的收编,源于2011年。海尔收购了三洋电机在日本、印度尼西亚、马来西亚、菲律宾和越南的洗衣机、冰箱和其他家用电器业务,并于2012年推出高端子品牌AQUA。

随后就是2016年美的对东芝80.1%股权的收购,让中国在东亚白色家电市场,从“后来者”身份,一跃成为资本和行业主导者。

2016年,鸿海收购夏普,获得66%的股份。2017年,海信以约129亿日元收购了东芝的电视业务子公司(TVS REGZA)95%的股权。

如今,最新正在洽谈的一个收购是,今年1月,TCL与索尼达成意向备忘录,计划成立一家由TCL控股的合资公司,来接管索尼的电视和家庭娱乐业务,背景是索尼的电视机出货量已跌至第十(约410万台),面临规模效应不足的压力。虽然它属于黑色家电,但也是东亚家电产业变化的一环。

在理性派看来,日资把白色家电品牌卖给中国,并非“败北”,而纯粹是一笔“精算”的交易。

家电虽然和生活紧密相关,东芝、日立等品牌价值虽然很高,但未必就有很高的毛利率。况且伴随智能化时代到来,日本家电长于硬件,轻蔑软件,导致开发不足,性能未能及时打出差异化,又因为日资决策缓慢,就跟后来日本输掉了智能手机、如今又在电车上发力不足一样,日本清楚意识到了,死守白色家电,肯定不是韩国和中国的对手,“只有破产等死路一条”,这是日本家电产业研究者的普遍观点。

这时,以美的、TCL、海信、海尔等为代表的中国企业,刚好想要发力高端市场、全球布局,两地企业“殊途同归”,一个愿卖,一个愿买,所以达成了合作。至于两地企业联手,并非以“拔韩”为主要目标,只是日本愿意出技术,中国愿意出产能,两地联手,客观上对韩国中高端品牌形成了竞争。这才有了目前的格局。

如今看,曾经的日系霸主,被中资收编后,活得并不差,甚至“回春”。

被海信收购的东芝REGZA品牌,2024年以25.4%的市场份额高居日本彩电市场第一。海信在日本市场采用“海信+东芝(REGZA)”双品牌战略,两者合计市场份额超过40%,市场地位稳固。

同年,海尔与AQUA双品牌在冰箱、冷柜、洗衣机(冰冷洗)的综合销量份额已位居日本市场第一。尤其AQUA的洗衣机,在日本投币式社区洗衣房市场,以73%的市占率高居行业第一。

所以,所谓网友们的懊恼,可以理解为,只是“社交情绪”的一种发散,并不具备太大说服力。

曾经的白色家电霸主,早就忙别的去了

企业和人一样,都具备强大的生态适应性。如今看,那些曾经的东亚家电霸主,如今多数在别的领域,开枝散叶,从to C转向to B,走出了新的路。

索尼,中国80后年轻人,曾经买爆了它的walkman和电视,现在它的业务主要集中在电影、音乐、游戏等内容产业,以及支撑内容产业的图像传感器领域。尤其CMOS图像传感器在全球智能手机市场份额超55%,高端产品市占率更是超过80%,几乎所有主流高端手机都依赖其提供的影像核心部件。

日立,早就从以前的冰箱和洗衣机领域退出,现在支撑它营收的是Lumada综合数字解决方案体系,通过融合IT(信息技术)、OT(控制与运营技术)和产品,解决制造业、能源、交通、楼宇、公共安全等多个领域的数字化转型课题。

松下在圆柱形锂离子电池保持有一定市场份额,同时2026年也将开始出货固态电池,预期将与特斯拉等车企开展合作。同时松下在中国无锡和中国企业,合建有养老地产项目,为小区提供产品、技术和品牌。

三菱电机曾经的王牌产品是电冰箱,如今的营收则转向工厂自动化(FA)与电力设施及调度管理、宇宙开发事业,保持着较高的利润率。

夏普成了鸿海旗下的子公司,发力lot领域。只是东芝发展弱一些,主要致力于量子通信和新能源领域。

和日资家电不同,韩国的三星和LG,一边仍然保留了部分高利润的家电业务,一边开展多元化。像三星,早年就是通过“用家电养芯片”方式,确立了如今自己在全球芯片领域的一席之地。它的半导体利润占据了集团利润的9成。而手机、电视等利润占比只有5%。

中国的白色家电,也在核心家电业务之外,积极寻找更多增长曲线。

像美的,就在大力机器人业务,包括工业机器人智能化、家电产品机器人化、人形机器人价值化等。

2025年12月,美的发布了超人形机器人“美罗 U(MIRO U)”。同时美的还在发展“储能+热泵+AI”三维驱动战略,并统一在“美的能源”旗下。

如今看白色家电,在中国,它的各品类产品受市场饱和度、消费大环境影响,产能和销量均有下降,但不能磨灭它为中国、乃至东亚三国经济发展所作出的贡献。

有数据称,欧洲空调普及率只有20%,东亚三国在欧洲大陆,将继续棋逢对手,攻城略地。

——MuHe Business——