一、本周速览

整体态势:淡季特征持续,品种分化无改善:锰盐订单持续火爆,锌盐厂家主动减产,锌铁碘硒钴价格止跌

订单饱和:一水硫酸锰(订单排至9月上旬)

价格持稳:一水硫酸锌、七水硫酸锌、活性氧化锌、一水硫酸锰、硫酸亚铁、碘酸钙、亚硒酸钠、氯化钴

回落品种:硫酸铜↓100元/吨

重点关注:宏观层面关注FOMC会议纪要及国内通胀数据,产业层面重点关注锌盐厂家减产力度及硫酸铜价格随铜价反弹的可能性。整体预计市场延续分化格局,锰盐供应仍紧,其余品种弱稳运行

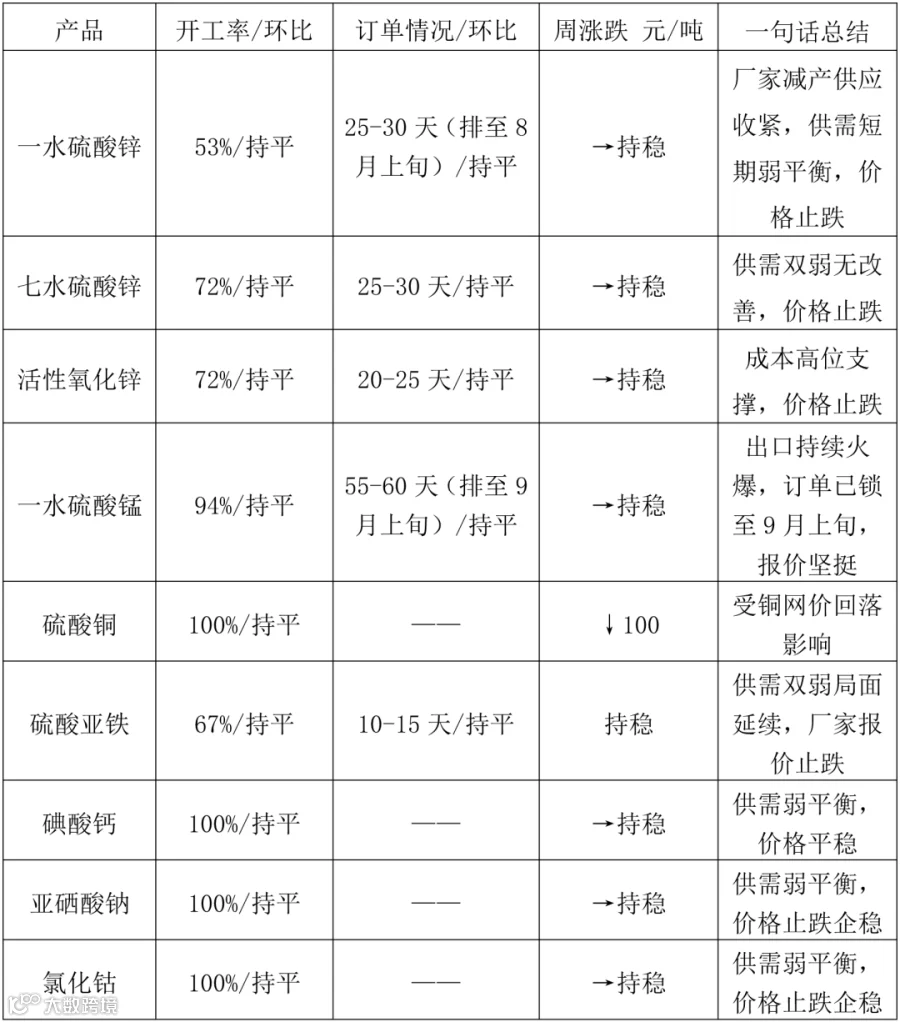

二、核心数据一览表

(上表仅概括各产品基本信息,详细信息请见第六部分)

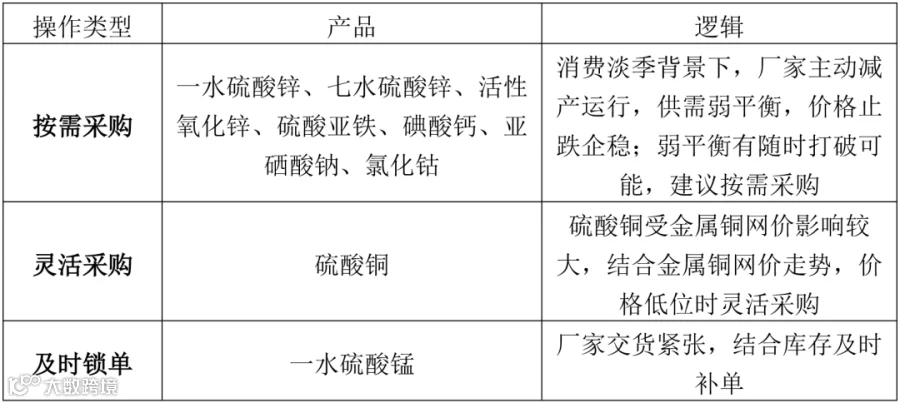

三、操作策略表

四、宏观信息与风险提示

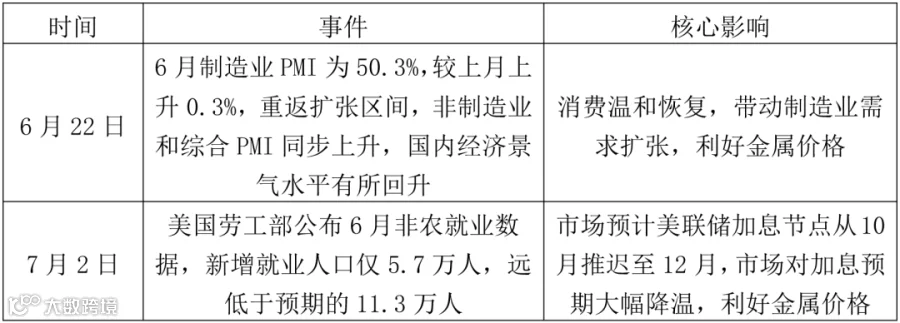

(一)本周宏观事件回顾

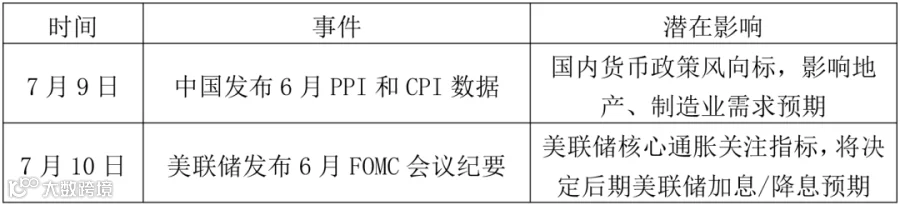

(二)下周风险提示

注:7月份第1周指6月29日至7月3日;6月份第4周指6月22日至6月26日

六、各品种详细分析

(一)一水硫酸锌:成本高企与需求冰点博弈,减产支撑价格

订单与开工:25-30天(持平),开工率53%(持平),产能利用率44%(↓12%)。

开工率持平但产能利用率明显下滑,表明在产厂家主动降低了生产负荷,市场供应进一步实质性收紧,自五月初以来,原料价格的不断攀升也为产品价格提供了底部支撑。

核心逻辑:

原料方面:硫酸价格区域分化:广西地区上涨70元/吨,出厂报1780-1980元/吨;华北、山东地区持稳,出厂报1800-2000元/吨;湖南地区持稳,出厂报1900-2100元/吨;次氧化锌系数居高不下。

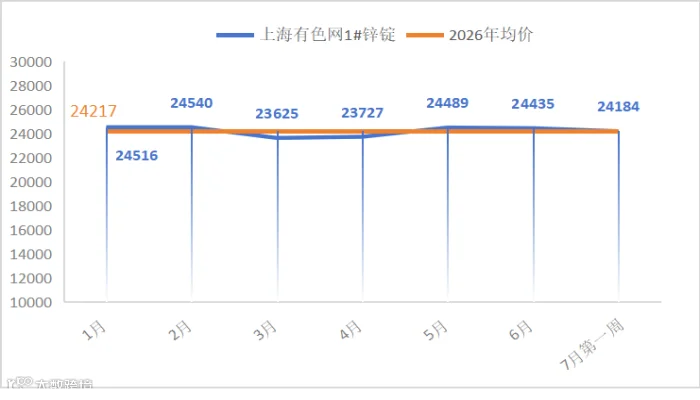

锌网价:宏观方面,美国6月ADP就业人数及美国5月非农数据均低于预期,美联储加息预期缓解,提振市场情绪,利好金属价格。

基本面上,锌精矿短缺局面无明显改善,本周锌精矿加工费再次刷新历史新低(本周下降至负600元/金吨),消费端锌锭出口窗口开启能否提振需求仍需市场验证。

预判:受锌精矿加工费低位支撑,下周锌价预估在24250元/吨附近,较本周上涨。

需求方面:饲料行业维持淡季采购特点,按需采购为主,化肥行业仅集团类型厂家及部分特种肥厂家提供支撑,出口需求淡季特征明显,本周出口主流南美航线海运费继续回落(较上周回落10-17%,但对比运输平稳期高125-240%,依旧处于高位),出口发货积极性无较大提振。

尽管锌网价预期上涨,但在消费淡季及海运费高企的制约下,成本向终端传导受阻,预计一水硫酸锌价格维持持稳态势。

操作建议:结合自身库存,按需采购。

(二)七水硫酸锌:化纤选矿需求低迷,厂家降负减产应对

订单与开工:25-30天(持平),开工率72%(持平),产能利用率57%(↓2%)。

核心逻辑:

①原料方面:硫酸价格高位坚挺,原料端成本支撑仍旧;

②需求方面:化纤行业淡季背景下厂家检修持续,需求维持低迷;选矿行业原矿品味较低问题暂无缓解,需求不佳;主流出口南美航线海运费有所回落,但仍处于高位,出口发货积极性暂无提振。

操作建议:结合库存,按需采购。

(三)活性氧化锌:成本高位支撑,厂家降负挺价

订单与开工:20-25天(持平),开工率72%(持平),产能利用率41%(↓5%)。

需求端虽全面疲软,但在原料价格高位及厂家主动降负的双重支撑下,价格得以止跌持稳。

核心逻辑:

①原料方面:硫酸价格高位持稳,原料端成本支撑坚挺;

②需求方面:饲料行业生猪亏损暂无明显改善,橡胶主力轮胎行业进入传统需求淡季,橡胶及饲料行业客户维持按需采购;脱硫行业终端厂家石油焦化等利润可观,厂家脱硫剂短期暂无更换,脱硫行业呈现旺季不旺特点。

操作建议:结合自身库存,按需采购。

(四)一水硫酸锰:出口订单引爆供需失衡,排单已至9月上旬

订单与开工:55-60天(持平),开工率94%(持平),产能利用率71%(持平)。

核心逻辑:

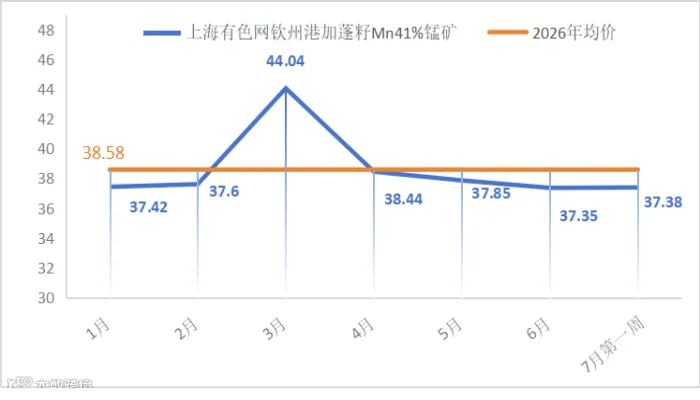

①原料方面:锰矿价格持稳运行,但广西地区硫酸价格本周再次上涨70元/吨,原料端提供有力支撑;

②需求方面:饲料行业淡季消费特征明显,按需采购为主,化肥行业仅集团类型厂家及部分特种肥厂家有采购需求;出口需求持续火爆,提振整体需求。

操作建议:提前与供应商沟通排产计划,尽量错峰下单,以确保交期

(五)硫酸铜:铜价波动主导涨跌,灵活采购正当时

订单与开工:开工率100%(持平),产能利用率42%(持平)。

核心逻辑:

①原料供给:蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的占比收窄;

②铜网价背景:

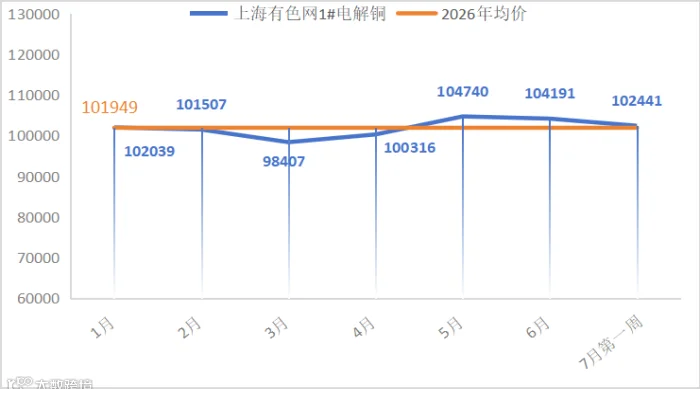

本周铜网价回顾:本周初美联储官员哈玛克称通胀仍过高、可能需加息,市场预期显示9月加息概率已升至80%,受宏观情绪带动,上半周网价有所回落,进入下半周后随着美国ADP数据及5月非农数据发布,加息预期缓解,铜价虽有所回升,但本周均价对比上周仍处于回落趋势。

下周铜网价展望:宏观层面,市场消化美联储加息预期缓解消息为主,宏观面继续提振市场情绪。

基本面方面,供应端依旧维持宽松格局;需求端,刚需补库为主。

库存方面,截至7月2日周四,全国主流地区铜库存环比上周四减少0.61万吨至19.99万吨,总库存较去年同期的13.18万吨增加6.81万吨。

预判:在宏观利好背景下,预计下周铜价上涨,核心区间参考103000-104000元/吨。

硫酸铜价格大概率随铜网价波动,但实际涨幅需结合原料供给(蚀刻液流向)、厂家综合成本及下游采购意愿综合判断。

操作建议:结合生产节奏及库存,灵活择机采购。

(六)硫酸亚铁:供需双杀,厂家库存承压止跌观望

订单与开工:开工率67%(持平),产能利用率29%(持平)。

核心逻辑:硫酸亚铁厂家维持供需双弱局面,厂家库存压力未减,本周厂家报价止降后观望市场采购情绪。

操作建议:结合生产节奏及库存,按需采购。

(七)碘酸钙:碘价持稳,下游刚需托底

订单与开工:开工率100%,产能利用率51%。

核心逻辑:进口碘价稳定,下游饲料添加剂刚需采购,整体供需格局无明显变化。

操作建议:按需采购即可。

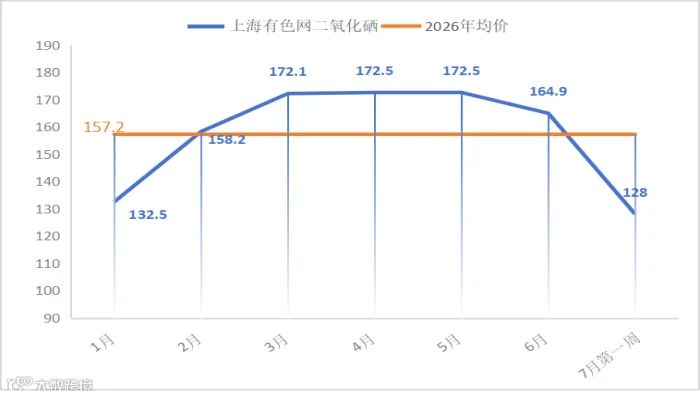

(八)亚硒酸钠:供需僵局难破,厂家报价持稳观望

订单与开工:开工率100%,产能利用率24%,环比持平。

核心逻辑:供需双弱格局暂无改善,厂家报价持稳。

操作建议:结合生产节奏及库存,按需采购。

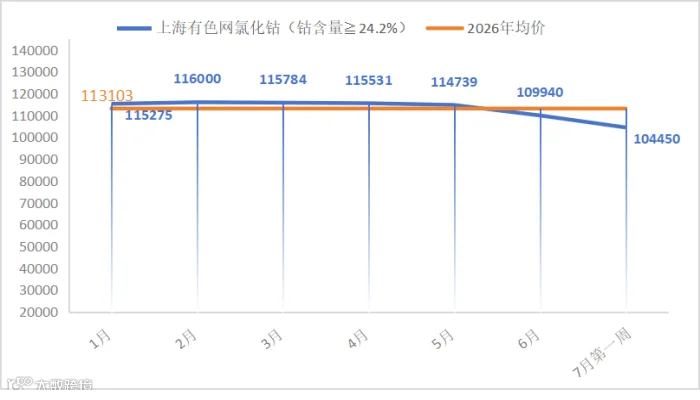

(九)氯化钴:淡季效应显著,钴价低位

订单与开工:开工率100%,产能利用率44%。

核心逻辑:消费淡季背景下,供需双弱格局暂无改善,厂家报价持稳。

操作建议:结合生产节奏及库存,按需采购。

以上内容仅供参考,不构成任何采购或投资建议

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080