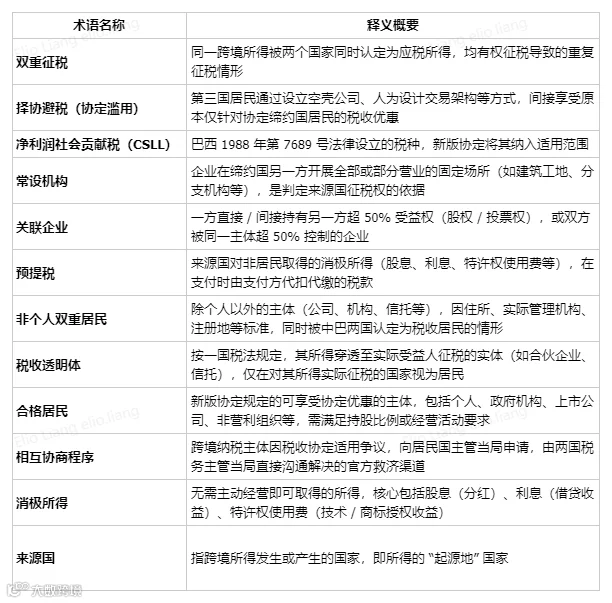

中华人民共和国与巴西联邦共和国先后签署两版关于对所得避免双重征税和防止偷漏税的协定及相关议定书:1991 年 8 月 5 日签署的旧版协定(1993 年 1 月 6 日生效),以及 2022 年 5 月 23 日签署的修订议定书(2025 年 6 月 14 日生效)。新版协定基于旧版框架进行了系统性优化,全面适配两国税制改革与国际税收规则发展趋势。

协定版本与主要差异概要

随着中巴双边投资、工程承包、技术服务和跨境融资活动日益频繁,避免双重征税协定已成为影响企业投资架构、利润汇回及税务合规的重要制度基础。2022 年签署的修订议定书已于 2025 年 6 月 14 日生效,并自 2026 年 1 月 1 日起适用于相关源泉扣缴税收及其他适用税种。

相比旧版协定,新版安排更加重视反避税、实质经营、居民身份认定和协定优惠资格,同时在跨境所得税率、常设机构认定和争议解决机制方面给予企业更清晰的规则预期。理解新旧协定之间的差异,有助于企业准确评估税务合规成本。

上述表格已从条款层面对新旧协定的主要差异进行了梳理。以下部分将从企业实务角度说明这些变化可能带来的主要影响。

主要差异简要解读

(一)协定宗旨:反避税与实质经营并重

新版协定重点强调“消除双重征税”与“防止逃避税”并重。序言中明确防范第三国居民通过择协安排间接享受协定优惠,体现了反避税和防止协定滥用的趋势。税务机关将更加关注交易安排是否具备真实商业目的,以及架构是否与实际经营活动相匹配。

(二)适用税种:衔接两国现行税制

新版协定对中巴两国现行税制进行了更准确的衔接。中国方面简化为个人所得税和企业所得税,巴西方面明确将 CSLL 纳入协定适用范围。这有助于降低因税种名称或抵免范围不清产生的争议,巴西已纳税额在中国的抵免地位将更为明确。

(三)常设机构:期限放宽与漏洞堵塞

新版将建筑、安装等项目构成常设机构的期限由 6 个月延长至 9 个月,利好部分中短期工程。但同时新增关联企业期限合并规则,防止企业通过拆分合同或安排关联方轮流执行等方式规避认定。企业应理解为对真实短期项目更友好、对人为规避安排更严格。

(四)跨境所得:精细化分档管理

股息、利息和特许权使用费等跨境所得转向精细化分档管理。满足一定持股比例和期限的股息可适用较低税率,特定政府机构或政策性融资安排也可能享受更优惠待遇。实际适用仍需满足受益所有人、主体资格及反滥用规则等条件。

(五)居民身份:重视实质审查

居民身份判定规则更加重视实质审查。双重居民身份改为由双方主管当局协商确定,综合考虑实际管理机构、注册地等因素。若协商未达成一致,相关主体原则上不得享受协定优惠。跨境架构需要具备更清晰的治理、管理和经营实质。

(六)协定利益限制:明确资格门槛

新版新增协定利益限制规则,对享受优惠的主体设置了更明确的资格门槛。个人、政府机构、上市公司等更容易被认定为合格居民,而缺乏实质经营的纯控股或导管公司则可能难以享受优惠。协定优惠取决于“是否具备享受优惠的实质资格”。

(七)相互协商程序:执行力增强

新版明确双方主管当局达成的协议应予执行,不受各缔约国国内法律时限限制。这提升了跨境税收争议解决机制的实际价值,尤其适用于常设机构认定、利润归属及重复征税等情形,最终结果有更强的落地保障。

(八)税率自动调整:引入最惠国机制

新版协定引入类似最惠国待遇的税率自动调整机制。若巴西未来与第三国签署的税收协定给予更低税率,在满足条件时,中巴协定也可能同步适用。这有助于保持协定竞争力,为企业长期投资提供更稳定的税负预期。

总结

总体来看,修订后的中巴税收协定是一次规则体系的更新。新版协定优惠幅度远大于旧版,并增加了自动适配巴西对外最优税收政策的机制。但出海企业需关注自身架构是否具备商业实质以及能否经得起两国税务机关的实质审查,这对跨境税务筹划提出了更高的专业要求。

在巴西实际经营、开展实体投资、技术合作及长期融资的中资企业是最大受益者,可享受税费减免与税收确定性提升等利好。而依托空壳架构、无实质经营的主体,不仅无法享受优惠,还将面临监管收紧与合规风险增加。