做企业最怕的不是补税,而是几年后被翻旧账,滞纳金滚成天文数字。明明当年按规定申报缴税,只因口径调整或计算差异,转眼就要多付上千万成本。香江控股这份补缴税款公告,藏着很多老板都该懂的稽查常识。

一、案件全复盘:香江控股子公司补税事件始末

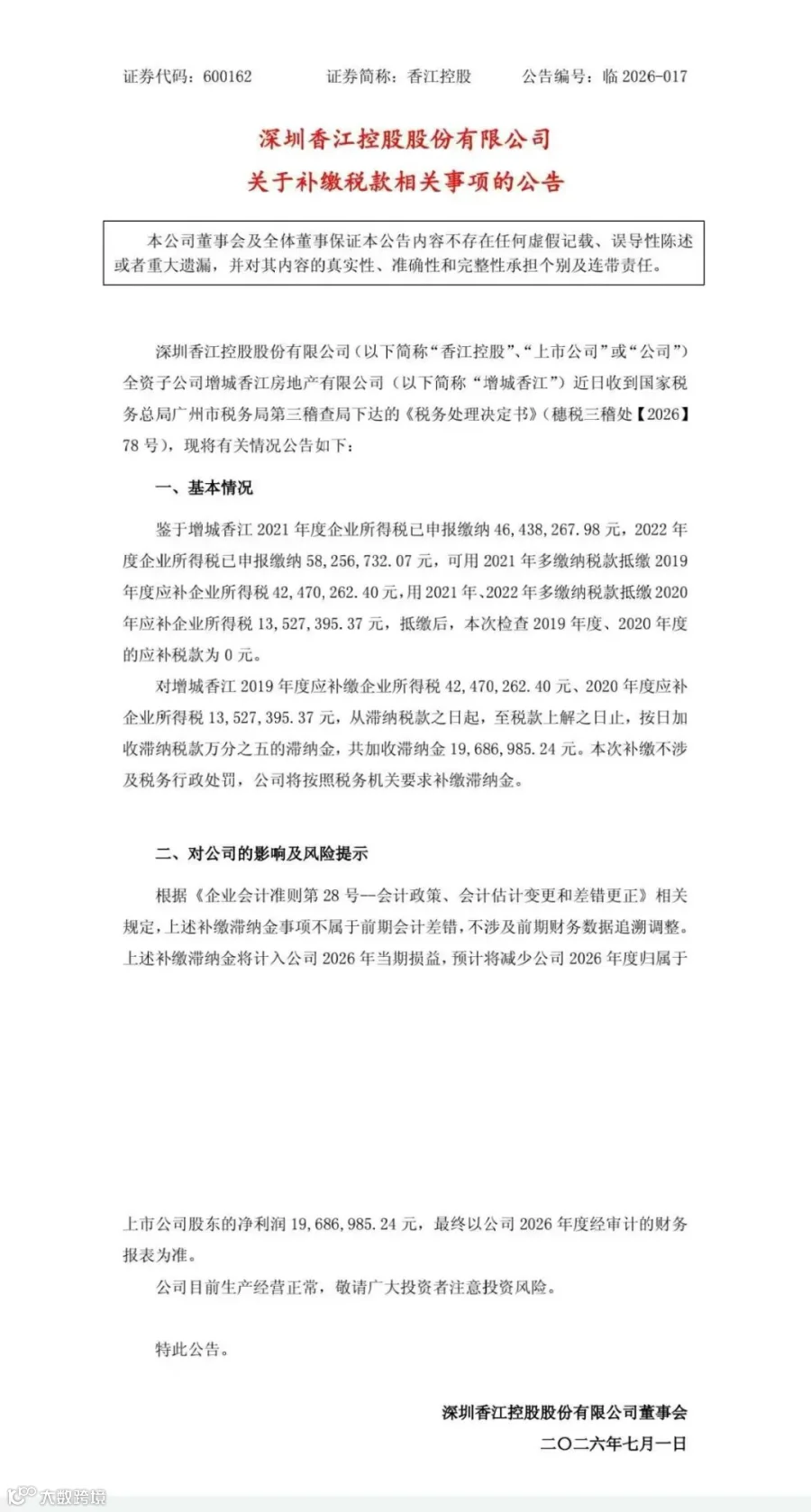

深圳香江控股全资子公司增城香江,近期收到广州市税务局第三稽查局下发的《税务处理决定书》,针对 2019、2020 两个年度的企业所得税完成核查。

核心数字拆解如下:

- 2019 年度应补企业所得税:约 4247.03 万元

- 2020 年度应补企业所得税:约 1352.74 万元

- 两项合计应补税款约 5599.77 万元

本案关键操作在于:公司用 2021 年度、2022 年度多缴纳的企业所得税,全额抵减了这两个年度的应补税款。

最终处理结果:本次实际补缴税款为 0 元,但需缴纳滞纳金约 1968.98 万元。

重要定性细节:本次处理不涉及税务行政处罚,税务机关未将其定性为偷税,属于纳税调整类的常规处理。

二、从本案看懂税务稽查的 3 个核心规则

这个案子看似是上市公司公告,其实背后的规则适用于所有企业。

1. 税款追征有期限,但滞纳金不会缺席

根据税收征管法规定,因纳税人计算错误等失误造成少缴税款的,税务机关一般 3 年内追征,累计税款 10 万元以上可延长至 5 年;若定性偷税、骗税,则可无限期追征。

本案核查 2019-2020 年度税款,2026 年出具处理决定,属于正常的稽查追溯范围。只要在追征期内,税务机关都有权核查,而且滞纳金按日万分之五计算,年化约 18.25%,拖得越久成本越高。

2. 多缴税款可以依法抵减以前年度欠税

这是本案最有实操价值的一点,也是绝大多数企业都忽略的合法权利。

按照现行规定,纳税人多缴的税款,既可以申请退税,也可以抵减同一税种的欠缴税款。本案中企业没有先掏钱补税再申请退税,而是直接用后续年度的多缴税款,抵减了历史年度的应补税款,大幅减轻了现金流压力。

3. 无处罚≠没风险,滞纳金也是实打实的成本

本案没有行政处罚,说明税务机关未认定企业存在主观故意偷税行为,这已经是相对理想的结果。

但近 2000 万的滞纳金,依然是一笔巨额刚性成本,直接计入 2026 年当期损益,影响上市公司净利润。对中小企业来说,这个级别的滞纳金甚至可能直接击穿企业现金流。

三、给企业老板的 4 条实操应对建议

结合这个案件的特点,给所有担心税务风险、或是正在面临稽查的老板,几点务实可落地的建议。

1. 定期做历史年度税务自查,重点排查高风险科目

不要等稽查上门才开始整理账目,建议每年对近 3-5 年的账务做一次合规复盘。重点关注:收入确认时点、成本费用扣除凭证、税前扣除项目、关联交易定价等容易产生税会差异的地方。

2. 面对稽查,先明确定性,再谈应对策略

接到税务检查通知,首先要区分清楚:是常规纳税评估、专项检查,还是立案稽查;是政策口径差异,还是涉嫌偷税虚开。

定性不同,应对策略和最终后果天差地别。像本案这种纳税调整类问题,重点是争取有利的调整口径,避免被升级定性为偷税。

3. 梳理多缴税款,善用抵减与退税政策

很多企业都存在多缴税款的情况:比如季度预缴多缴、汇算清缴退税未办理、以前年度留抵税额等。

建议定期整理企业的多缴税金台账,遇到补税场景时,依法申请用多缴税款进行抵减,最大限度减少现金流出。

4. 稽查应对讲证据,陈述申辩要有理有据

税务稽查的核心原则是以事实为依据、以法律为准绳。面对检查,该提供的资料规范提供;有争议的地方,拿出政策依据和业务证据进行陈述申辩。

如果问题复杂、涉及金额较大,建议尽早让专业人士介入协助,避免因为不懂规则,把小问题拖成大风险。

总的来说,香江控股这个案子算不上恶性涉税案件,但它非常典型——历史年度税会差异、稽查追溯、多缴抵税、滞纳金成本,几乎每个企业都可能遇到类似的问题。

税务合规从来不是一劳永逸的事,当年申报过关,不代表永远安全。平时把账做规范、定期自查、懂规则会应对,才能把风险控制在最小范围。