2026年6月26日,欧盟委员会牵头签署了历史上第一份《欧盟储能三方协议》。所谓“三方”,是把欧盟多个成员国、储能与可再生能源开发商、用电的高耗能工业企业,还有欧洲投资银行等金融机构,一起拉到同一张桌子上共同立约。协议2026到2028年立即生效,而且还把几个关键目标写成了可以逐年考核的硬指标。

先看总盘子,欧洲这次是真着急了。

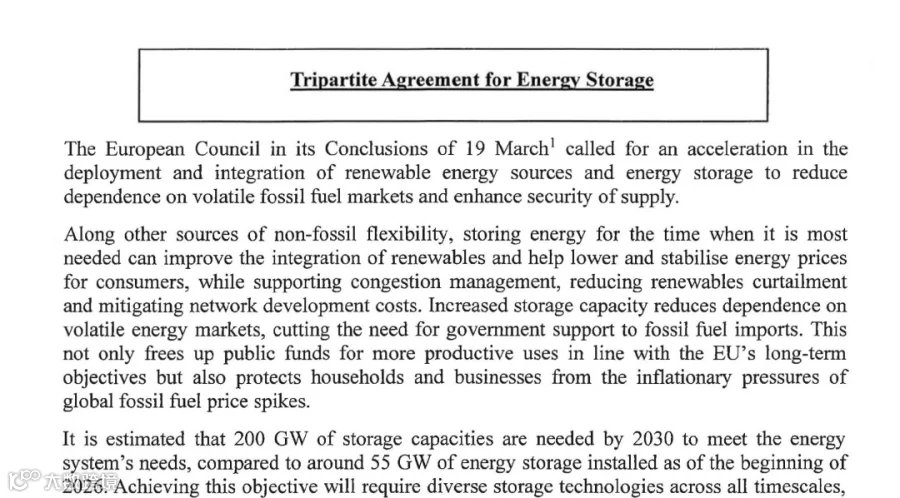

按协议要求,欧洲每年的储能装机,要在2025年约12GW的基础上,每年至少再增长20%,2026到2028三年合计新增约45GW。同时,储能在用电高峰里的供电占比,要从2025年的约5%提高到约10%,直接翻一倍。更能说明分量的是2030年的目标:协议测算,到2030年欧洲需要约200GW储能才够用,而2026年初实际装机仅约55GW,中间隔着将近145GW的巨大缺口。为此,已有22个成员国承诺,未来两年在欧盟层面维持每年约30GW的部署节奏。

未来几年欧洲储能的需求空间,不是拍脑袋的乐观估计,而是政策层面自己算出来、并写进协议按年监督的确定性缺口。

再看工商业储能这块,这才是重头戏。

协议里对工商业(C&I)储能下的力气最大、目标也最激进。它明确要把 C&I 领域的电池装机量,从2026年的9GWh拉到2028年的24GWh,三年翻了一倍还多;把 C&I 新能源项目里储能的渗透率,从2026年的5%提到2028年的20%,三年翻两番;还要把与储能挂钩的购电协议规模,从2026年的1.5GW增至2028年的4.5GW。渗透率5%到20%这条爬坡曲线相当陡,背后是欧洲工商业对储能需求的真实井喷。

值得一提的是,协议还配上了真金白银的金融支持。欧洲投资银行正研究把5亿欧元的企业购电协议试点计划扩展到储能,并把15亿欧元的电网制造扶持包延伸到为储能零部件制造商提供反担保。政策定了目标,钱也在往这个方向铺,这让欧洲工商储的增长多了一份落地的底气。

欧洲为什么突然这么急着上储能?

一个特别现实的原因,是电价被逼出来的。这两年欧洲光伏、风电装得太快,导致电价忽高忽低,中午光照好的时候电多到卖不掉,甚至频繁出现负电价,发电还得倒贴钱。而储能恰恰是那个“电力蓄水池”:便宜时把电存起来,贵时再放出来赚差价。协议里也说得很清楚,发展储能是为了更好地消纳可再生能源、减少弃电、稳定电价,同时降低对波动的化石能源市场的依赖。换句话说,储能在欧洲已经从“锦上添花的可选项”,变成了保障电网、平抑电价的刚需。

过去中国储能在国内不太好靠市场赚钱,是因为国内峰谷价差小;而欧洲价差大得多,工商业储能是实打实能靠市场化交易挣到钱的生意。需求逻辑从“政策补贴推着走”转向“市场收益抢着上”,这样的增长才更健康、更持久。

这块蛋糕有哪些机会?

在储能这条赛道上,中国厂家的技术实力和供应链能力,处在全球第一梯队,而欧洲这份协议最想推的工商业储能,恰恰是不少中国优秀企业增长最快、扎得最深的那块业务。

花旗也给出了很具体的观察。以德业为例,这家公司2026年一季度约42%的收入来自欧洲,其中逆变器贡献超过四成、电池包贡献超过五成;更关键的是,它储能逆变器销售中来自工商业的占比,从2024年的19.4%一年多就跳升到2026年一季度的28.0%,而花旗估计其工商业储能产品有超过一半卖到了欧洲。花旗据此预计,得益于欧洲需求放量,德业二季度储能逆变器出货量同比大涨超过一倍,且利润率保持得不错。

把镜头拉远,整个行业的出海底气都在增强。据中关村储能产业技术联盟统计,2025年中国储能企业新增海外订单规模高达366GWh;像阳光电源这样的头部企业,已经宣布在欧洲投资建设首座制造工厂,规划年产20GW逆变器和12.5GWh储能系统,把产能扎到了当地。政策使劲的方向,和中国技术型厂家的强项,正好撞到了一起。

从更大的图景看,欧洲正在经历一场深刻的能源体系重构:风光装机爆发式增长,电网调峰压力空前,而储能正在迅速补位。这份三方协议,等于给这场重构装上了一份带时间表、带监督、带资金的行动纲领。欧盟已经建立了逐年监督机制,方向和决心是明确的。缺口摆在那里,需求是真金白银的。这对中国那些有技术、敢出海的工商业储能企业来说,这或许就是未来几年里,最确定的一波风口之一。

看懂它的人,已经在路上了。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于花旗研究报告整理,仅作行业信息分享,不构成任何投资建议。文中提及的企业仅作为产业案例,涉及数据以官方及企业正式披露为准。