全球及美国市场:

全球及美国市场:非农爆冷强化宽松预期,AI叙事从"投入规模"转向"商业化落地"

1. 美国宏观与市场

● 6月非农大幅不及预期,交易员押注美联储推迟加息:美国劳工统计局数据显示,美国6月非农就业新增5.7万人,远低于市场预期的11万人,为近4个月以来最低水平;4月、5月数据累计下修7.4万人,6月失业率意外降至4.2%、为2025年6月以来最低。数据公布后,交易员完全定价美联储加息将推迟至今年12月。

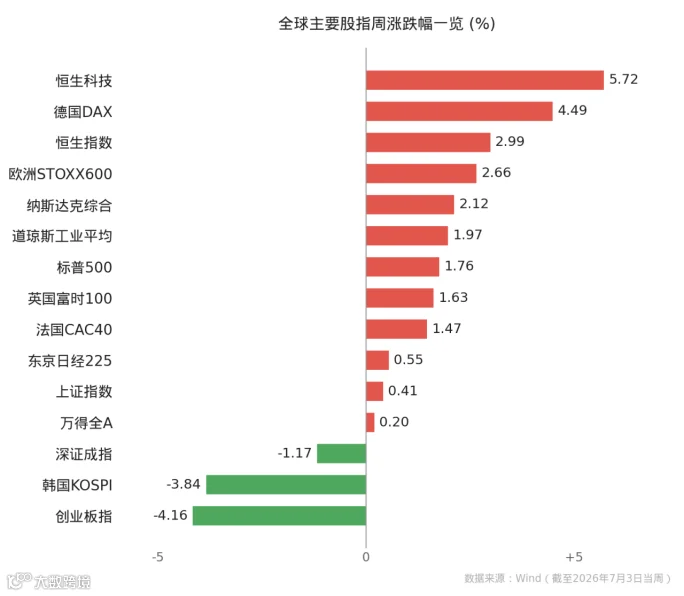

● 美股三大股指集体收涨,道指、纳指走强:截至7月3日当周,美股三大指数均上涨。纳斯达克综合指数周涨2.12%收于25,832.67点,道琼斯工业平均指数周涨1.97%收于52,900.07点,标准普尔500指数周涨1.76%收于7,483.24点;就业数据走弱强化宽松预期,市场风格转向传统与顺周期板块。

● 美元指数走弱:美元指数周跌0.48%收于100.87,非农数据不及预期令美元承压回落。

2. AI产业:从"军备竞赛"迈向"商业化"

● Meta拟"卖算力"引发全球AI交易重挫:一则Meta拟下场“卖算力”的消息被市场解读为算力过剩信号,引发AI交易明显回撤,科技与半导体成为本周美股内部主要负面主线,存储、半导体设备、AI硬件链普遍承压。但市场或存在误读,Meta出售算力并不代表AI资本开支见顶,反而可能意味着AI基建商业模式逐步成熟。本轮调整更多源于前期交易拥挤和涨幅过大,市场关注点正由“投入规模”转向“商业化回报”。

● Anthropic规划自研AI芯片、洽谈三星代工:知情人士透露,Anthropic目前已开始规划自主AI芯片项目,并与三星电子讨论潜在的制造合作;该芯片计划仍处于早期阶段,公司尚未确定这款处理器的具体用途、性能目标及如何集成到服务器中。

● 微软设立新公司推进企业级AI落地:微软宣布将成立一家新公司,帮助企业理解并应用快速发展的生成式AI技术,将向新公司提供25亿美元初始资金启动,并有约6000名员工直接嵌入客户企业内部。

● 软银组建合资公司经营AI云业务:软银集团与软银公司宣布,将于7月成立合资公司运营新云业务,计划于2027财年起向美国企业提供AI算力服务;若新云业务顺利扩张,软银公司年度营业利润有望增至3万亿至4万亿日元。

● OpenAI或向美政府让渡约5%股权:白宫国家经济委员会主任哈塞特表示,美国政府正与大型AI公司探讨如何分享收益;据消息人士称,OpenAI已与美国政府展开初步讨论,计划提供约5%的股权,以寻求资金支持并化解日益上升的监管压力。

● 特斯拉二季度交付超预期:特斯拉第二季度全球累计交付48.01万辆汽车,同比增长25%,远超市场预期的39.65万辆;同期特斯拉储能产品装机量达13.5吉瓦时,同比增长约41%。

3.地缘与海外政策

● 欧盟法院驳回谷歌上诉、维持41亿欧元罚款:欧盟最高司法机构欧盟法院驳回谷歌上诉,认定谷歌利用其安卓操作系统在手机市场上的主导地位垄断市场,维持约41亿欧元罚款的反垄断裁决。

● 韩国豪掷392万亿韩元加码半导体:韩国政府披露,将向忠清道地区投入总计392万亿韩元(约合2525亿美元),主要用于推进HBM晶圆厂、芯片封装设施等项目建设,其中三星电子和SK海力士将分别投资140万亿韩元和100万亿韩元。

● 伊朗与美方就霍尔木兹海峡管理磋商:伊朗已故最高领袖阿里·哈梅内伊遗体告别仪式7月3日在德黑兰举行;伊朗议会议长卡利巴夫表示,近期与美国签署的谅解备忘录已规定霍尔木兹海峡应由伊朗和阿曼两国共同管理,伊方正征求波斯湾沿岸国家意见。

港股市场:

科技股领涨,恒生科技单周大涨5.72%

1.指数表现

● 恒指、恒生科技领涨全球主要股指:截至7月3日当周,港股表现强劲。恒生科技指数周涨5.72%收于4,499点,涨幅在全球主要股指中位居第二;恒生指数周涨2.99%收于23,350.03点。在外围AI交易反复的背景下,港股科技板块逆势走强,与A股成长板块的回调形成鲜明对比。

内地市场:

政策密集落地,"十五五"规划连发,宇树科技过会,A股开户维持高热

1. 宏观政策

● 国务院印发美丽中国建设"十五五"规划:国务院印发《美丽中国建设"十五五"规划》,提出到2030年生态环境质量全面改善;《规划》明确深入打好蓝天碧水净土保卫战、全面实施固体废物和新污染物治理行动等7方面重点任务,提出大气污染防治提升、水生态环境治理与保护修复、海洋生态环境保护修复等重大工程。

● 证监会拟完善上市公司再融资规则:证监会就完善上市公司再融资规则公开征求意见,拟明确建立再融资定向增发储架发行,引导上市公司理性、有序融资,减少一次性大额融资对市场的扰动;优化小额快速再融资制度、提高融资额上限,实行统一的市价发行定价机制,简化上市公司向控股股东定增条件并延长限售期至36个月,沪深北交易所拟同步修订相关规则。

● 车船税优惠迎15年来首次重大调整:财政部、税务总局、工信部联合发布公告,自2027年1月1日起取消对节能汽车减半征收车船税,取消对纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车免征车船税;纯电动乘用车、燃料电池乘用车不属于车船税法征税范围,不受此次调整影响。

● 中欧、中英、中美经贸互动频密:商务部表示,中欧将于今秋举行贸易投资磋商机制第二次例会,双方就经贸关系新定位达成共识;中美农产品贸易方面,双方设定了扩大双向贸易的指导性目标,并原则同意将相关农产品纳入对等降税框架安排。商务部部长与英国商贸大臣在伦敦共同主持召开中英经贸联委会第15次会议。

2. 宏观数据与流动性

● 国内成品油价"三连跌"、创近6年最大降幅:自7月3日24时起,国内汽、柴油价格每吨分别下调950元、915元,为近6年来最大降幅;折升价,92号汽油、95号汽油、0号柴油分别下调0.75元、0.79元、0.78元,用92号汽油加满50升油箱将少花约37.5元。

● 央行6月净投放流动性:央行公布6月各项工具流动性投放情况,中期借贷便利(MLF)净投放2000亿元,抵押补充贷款(PSL)净回笼500亿元;7天期逆回购净投放5826亿元,公开市场国债买卖净投放100亿元。

● A股开户热度维持高位:上交所数据显示,6月A股新开户286.46万户,环比增长3.59%,同比增长73.99%;上半年累计新开2016.14万户,同比增长60.04%。

3. 产业与公司动态

● 宇树科技科创板IPO获批、"人形机器人第一股"将诞生:证监会同意宇树科技科创板IPO注册,A股"人形机器人第一股"诞生在即;宇树科技本次拟募资42.02亿元,从IPO申请获受理到注册生效仅用时104天。

● 智能网联汽车组合驾驶辅助强制性国标发布:《智能网联汽车组合驾驶辅助系统安全要求》强制性国家标准正式发布,拟于2027年1月1日起正式实施,为组合驾驶辅助系统明确统一的安全规范。

● 体育强国建设"十五五"规划获批:国务院批复同意《体育强国建设"十五五"规划》,要求完善全民健身公共服务体系、改革完善竞技体育管理体制,推进"三大球"振兴发展、加快体育产业提质扩容升级。

4. 大宗商品

● 国际大宗涨跌不一,油价与黄金背离:截至7月3日当周,国际主要商品涨跌不一。COMEX白银、LME锡周涨6.06%、5.62%领涨;COMEX黄金周涨2.22%、收报4,187.3美元/盎司,在非农走弱后重回上行、站上4,100美元上方。与此同时,NYMEX WTI原油、ICE布伦特原油分别周跌0.65%、0.91%,油价受美伊磋商推进、霍尔木兹海峡通航预期改善及OPEC+增产预期压制,呈现"油价下、黄金上"的背离格局。

市场统计

全球主要股票指数

指数 |

收盘价 |

周涨跌幅 |

年初至今 |

恒生科技指数 |

4,499.00 |

+5.72% |

-18.44% |

德国DAX指数 |

25,779.31 |

+4.49% |

+5.26% |

恒生指数 |

23,350.03 |

+2.99% |

-8.90% |

欧洲STOXX600指数 |

652.77 |

+2.66% |

+10.23% |

纳斯达克综合指数 |

25,832.67 |

+2.12% |

+11.15% |

道琼斯工业平均指数 |

52,900.07 |

+1.97% |

+10.06% |

标准普尔500指数 |

7,483.24 |

+1.76% |

+9.32% |

伦敦富时100指数 |

10,679.03 |

+1.63% |

+7.53% |

巴黎CAC40指数 |

8,508.07 |

+1.47% |

+4.40% |

东京日经225指数 |

69,744.07 |

+0.55% |

+38.55% |

上证指数 |

4,043.64 |

+0.41% |

+1.88% |

万得全A |

6,994.65 |

+0.20% |

+9.12% |

深证成指 |

15,597.51 |

-1.17% |

+15.32% |

韩国KOSPI综合指数 |

8,088.34 |

-3.84% |

+91.93% |

创业板指 |

4,019.93 |

-4.16% |

+25.50% |

外汇

货币对 |

收盘价 |

周涨跌幅 |

年内涨跌幅 |

美元指数 |

100.8749 |

-0.48% |

+2.65% |

欧元兑美元 |

1.1436 |

+0.45% |

-2.64% |

美元兑日元 |

161.375 |

-0.23% |

+3.00% |

英镑兑日元 |

215.419 |

+0.92% |

+2.04% |

澳元兑美元 |

0.6939 |

+0.64% |

+3.98% |

美元兑加元 |

1.4201 |

+0.05% |

+3.47% |

离岸人民币兑美元 |

6.7858 |

-0.28% |

-2.72% |

新西兰元兑美元 |

0.5709 |

+1.26% |

-0.80% |

大宗商品

商品 |

收盘价 |

周涨跌幅 |

年内涨跌幅 |

COMEX白银 |

62.82 |

+6.06% |

-11.03% |

LME锡 |

53,395 |

+5.62% |

+31.66% |

COMEX黄金 |

4,187.30 |

+2.22% |

-3.54% |

LME铜 |

13,357.50 |

0.00% |

+7.52% |

NYMEX WTI原油 |

68.78 |

-0.65% |

+19.78% |

CBOT大豆 |

1,146.75 |

-0.82% |

+9.47% |

ICE布伦特原油 |

71.94 |

-0.91% |

+18.23% |

NYMEX天然气 |

3.25 |

-1.04% |

-11.96% |

LME铝 |

3,090 |

-2.81% |

+3.15% |

主要国家10年期国债收益率

国债 |

收益率 |

周涨跌(BP) |

美国10年期 |

4.490% |

+11.0 |

英国10年期 |

4.745% |

+3.3 |

日本10年期 |

2.778% |

+16.7 |

德国10年期 |

2.930% |

+8.0 |

法国10年期 |

3.725% |

+9.0 |

意大利10年期 |

3.720% |

+13.4 |

印度10年期 |

6.707% |

-6.7 |

中国10年期 |

1.735% |

+1.2 |

下周经济数据日历

日期 |

地区 |

数据/事件 |

7/6(周一) |

欧元区 |

欧元区5月PPI;德国5月工厂订单 |

7/7(周二) |

欧元区 / 德国 |

欧元区5月零售销售;德国5月工业产出 |

7/8(周三) |

美国 / 中国 |

美国5月批发库存;中国6月外汇储备 |

7/9(周四) |

美国 / 中国 |

美国6月FOMC会议纪要;中国6月CPI、PPI |

7/10(周五) |

美国 |

美国6月CPI;6月财政预算 |

免责声明 |