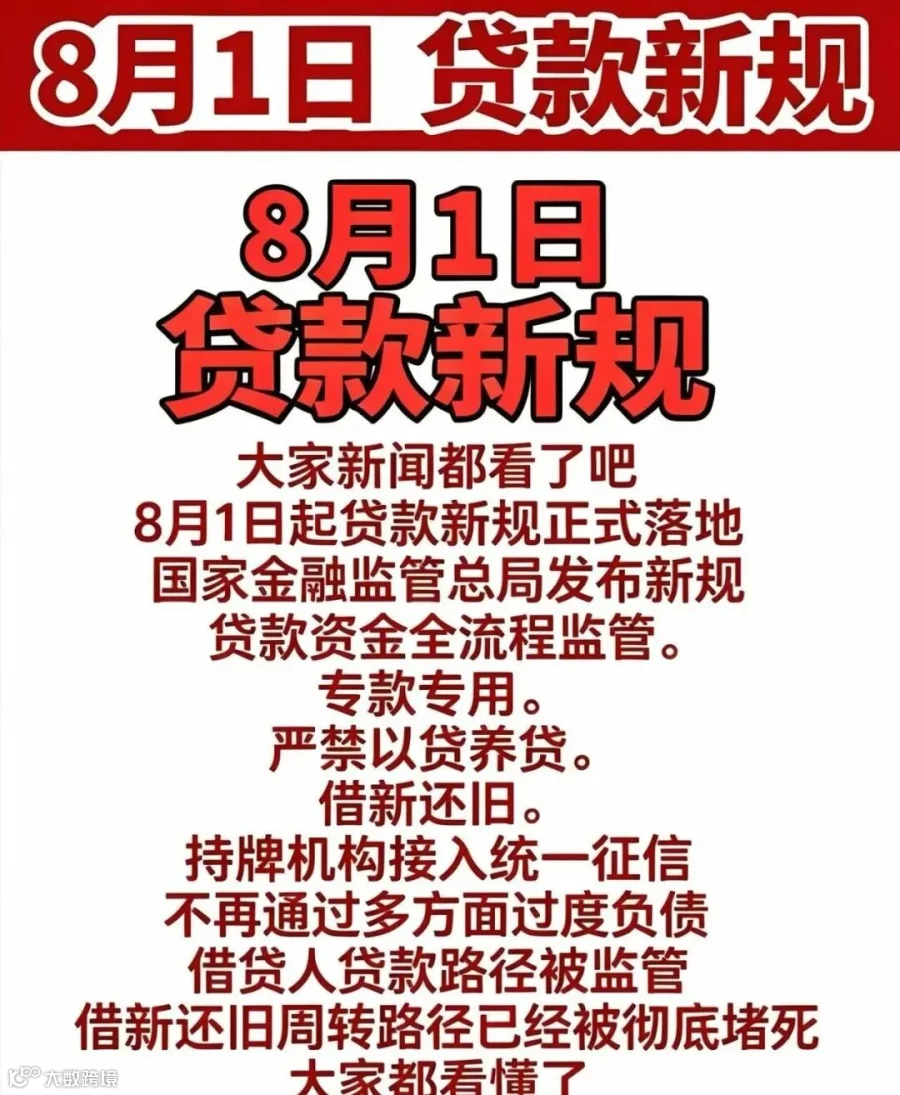

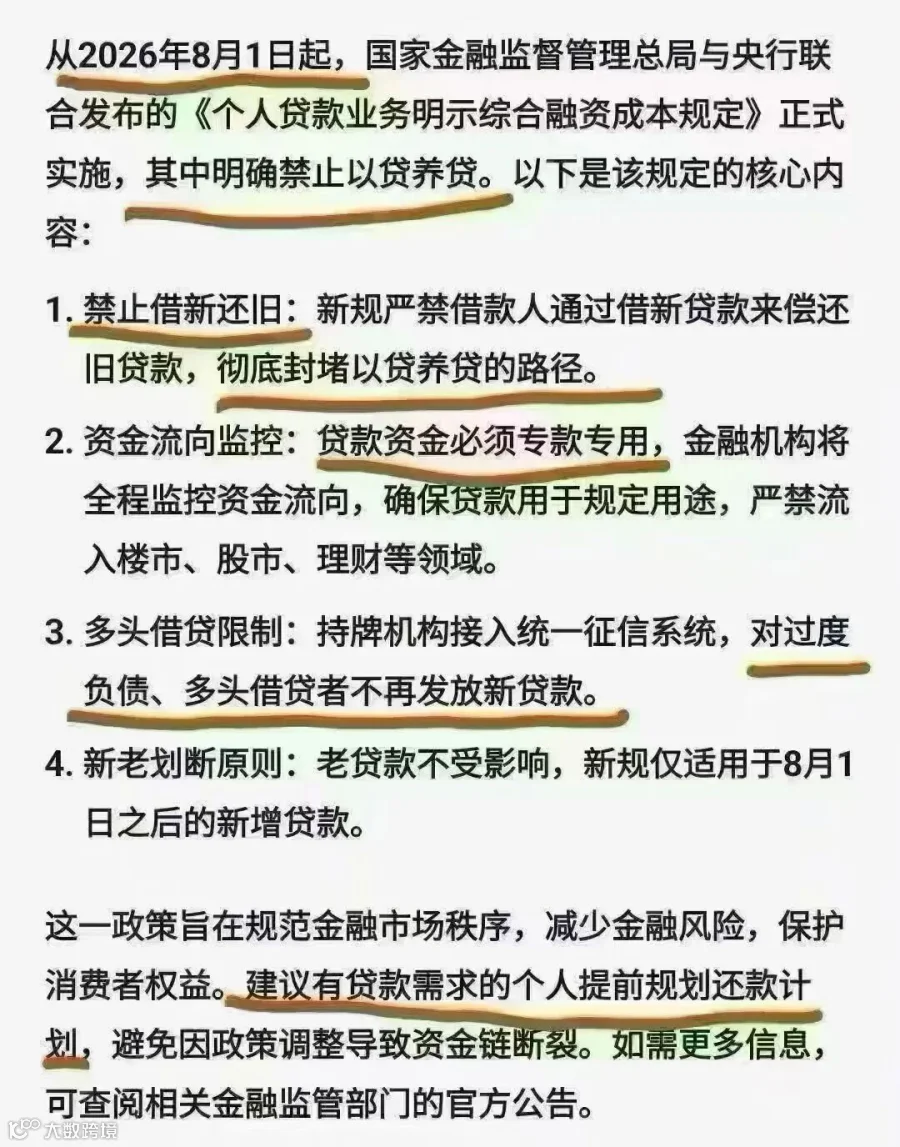

1. 禁止用途明确

所有个人信用贷、消费贷资金,严禁用于偿还其他网贷、信用卡、各类贷款欠款,不得用于理财、投资、购房。

2. 资金流向全程溯源

放款机构会追踪转账流水,多手转账均可逆向核查;装修、购车、经营类贷款实行定向受托支付,资金直接打入商户/对公账户,无法转出还债。

3. 违规后果严重

一旦查实挪用资金还贷:

• 机构可要求一次性结清全部贷款;

• 加收违约罚息;

• 下调授信额度、永久关闭借款资格;

• 违规用贷记录同步上报征信,影响后续所有信贷审批。

补充区分(不搞一刀切)

• ❌ 个人消费贷:禁止跨平台借新还旧、多头倒贷;

• ✅ 小微企业经营贷:正常经营、无过度负债,可办理合规无还本续贷,政策持续支持实体周转。

很多人误解“8月1日才接入征信”,实际是监管全面强化征信风控审核:

1. 银行、持牌消费金融早已全部接入央行征信;全国持牌小额贷款公司分批完成征信接入,8月1日后审批强制调取完整征信数据。

各机构数据互通,再也无法隐瞒其他平台欠款重复借钱。

简单说:以后多家平台循环借钱周转的路子,基本走不通。

三、核心配套新规:所有息费强制公示,杜绝隐形套路贷

这是本次文件核心要求,也是普通人最受益的一条:

1. 统一出具《综合融资成本明示表》,利息、服务费、担保费、逾期罚息全部计入年化成本,一笔列明,无隐藏收费;

2. 线上贷款弹窗强制阅读,不可跳过,手动确认才能签约;线下贷款必须签字确认成本明细;

3. 明确承诺:除表格列明费用外,机构及合作方不得收取任何额外杂费。

四、常见误区澄清

1. 误区:8月1日后所有贷款都不能续贷

纠正:仅限制个人消费贷借新还旧;经营周转合规续贷不受影响,存量旧贷款仍按原合同正常还款,政策不回溯。

2. 误区:所有贷款机构8月才接入征信

纠正:持牌金融机构早已接入,新规是强制审批时完整调取全量征信,从严管控多头负债。

3. 误区:以后很难借到钱

纠正:真实消费、经营刚需借贷正常审批,仅封堵盲目多头倒贷、违规挪用资金行为。