本文将从跨境电商的实际经营场景出发,拆解欧盟进口关税和中国出口关税的核心规则,并通过多个真实场景的案例核算,让您算清楚每一笔账。

一、欧盟进口关税:两套规则并行,直接影响每一单利润

欧盟进口关税并非“一刀切”,而是根据贸易模式(B2B大宗贸易 vs B2C直邮小包)适用截然不同的征收规则。自2026年7月1日起,两项政策同时生效,卖家必须根据自身发货模式分别应对。

(图:欧盟委员会新闻中心 发布)

(一)常规关税:B2B大宗贸易的从价计征

面向海外仓备货、FBA发货等B2B进口场景,欧盟沿用传统从价关税。

计算公式:

关税额 = CIF价 × 适用关税税率

其中,CIF价 = 货物申报价 + 国际运费 + 保险费。这是许多卖家容易遗漏的关键——关税的计税基数不是采购价,而是包含了运费和保险的到岸价。

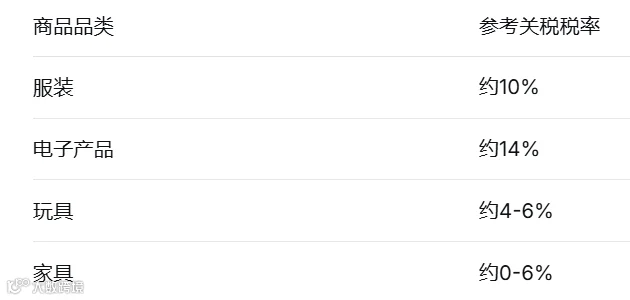

欧盟平均最惠国关税税率约为5.1%,但不同品类差异巨大:

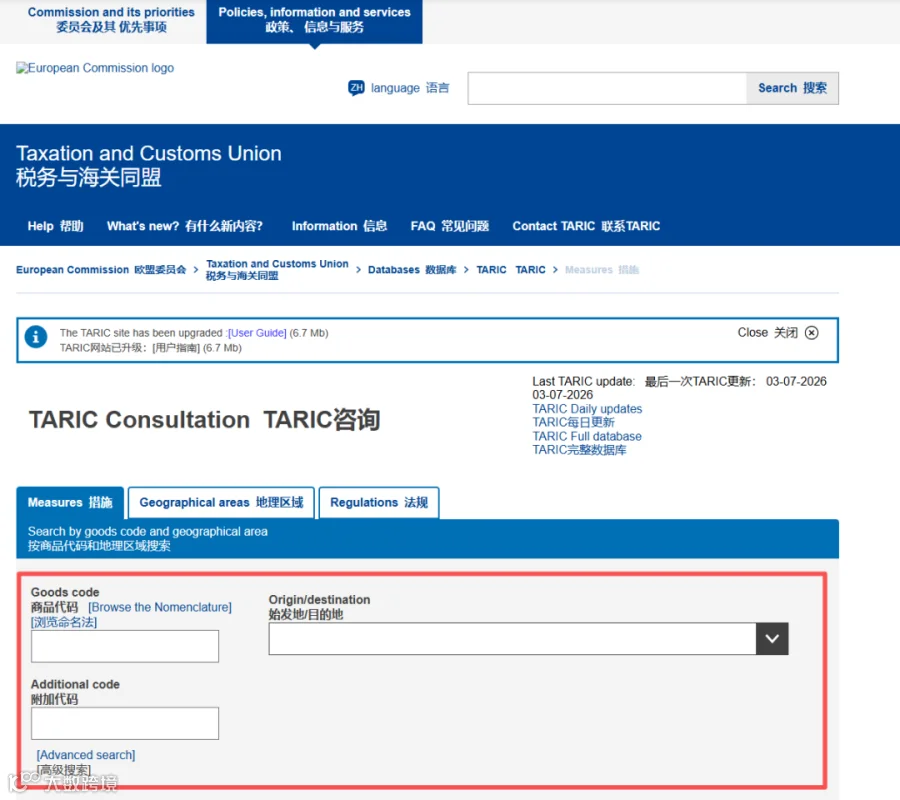

实操要点:具体税率取决于商品的HS编码(前6位国际通用)及对应的欧盟CN编码(8位)。卖家应通过欧盟TARIC数据库实时查询确切税率,每年1月1日更新编码,需及时跟进。

(图:TARIC数据库官网——欧盟税务与海关同盟官网)

📊 案例一:B2B大宗贸易——发往德国海外仓的服装

场景:某卖家通过海运向德国海外仓发一批服装,单件申报价值50欧元。

物流成本取值依据:

国际运费:2026年中国至欧洲海运拼箱普货运价约为2.3-3.8美元/公斤,取折中值3美元/公斤(约合2.8欧元/公斤)。假设单件服装重量0.5公斤,则单件海运费约1.4欧元。此外,海运报价通常还包含报关费(单票30-50元人民币,约4-6.5欧元),按整批货物平摊后单件约0.2欧元。综合单件国际运费及杂费约1.6欧元。

保险费:跨境电商货物运输保险费率通常在货值的0.1%到0.3% 之间,取折中值0.2%。含运费成本价约为(50+1.6)=51.6欧元,保险金额按含运费成本价加成10%计算,保费约51.6×1.1×0.2%≈0.11欧元。

单件CIF价 = 50 + 1.6 + 0.11 ≈ 51.7欧元

第一步:计算关税(服装关税税率10%)

关税额 = 51.7 × 10% = 5.17欧元

第二步:计算进口VAT-增值税(德国VAT税率为19%)

进口VAT = (51.7 + 5.17) × 19% = 56.87 × 19% = 10.81欧元

第三步:总进口税费

总税费 = 5.17 + 10.81 = 15.98欧元

单件到岸成本增加:15.98欧元,占货值(50欧元)的32.0%

💡 关键提醒:很多卖家只算了5.17欧元的关税,却忽略了10.81欧元的VAT——后者才是大头。而且VAT的计税基数包含了关税,形成了“税上加税”。

📊 案例二:B2B大宗贸易——发往法国海外仓的电子产品

场景:某卖家通过空运向法国海外仓发一批蓝牙耳机,单件申报价值30欧元,单件重量0.2公斤。

物流成本取值依据:

国际运费:2026年中国至欧洲空运均价约为每公斤28-35元人民币,约合3.6-4.5欧元/公斤,取折中值4欧元/公斤。单件重量0.2公斤,则单件空运费约0.8欧元。此外,燃油附加费约占基本运费的18%,约0.14欧元,合计约0.94欧元。

保险费:费率取折中值0.2%。CIF价约为(30+0.94)=30.94欧元,保险金额按CIF价加成10%计算-19,保费约30.94×1.1×0.2%≈0.07欧元。

单件CIF价 = 30 + 0.94 + 0.07 ≈ 31.0欧元

第一步:计算关税(电子产品关税税率14%)

关税额 = 31.0 × 14% = 4.34欧元

第二步:计算进口VAT(法国VAT税率为20%)

进口VAT = (31.0 + 4.34) × 20% = 35.34 × 20% = 7.07欧元

第三步:总进口税费

总税费 = 4.34 + 7.07 = 11.41欧元

单件到岸成本增加:11.41欧元,占货值(30欧元)的38.0%

💡 关键提醒:电子产品关税税率高于服装(14% vs 10%),叠加VAT后综合税负更重。同时法国VAT(20%)高于德国(19%),同样是电子产品发往法国比发往德国每件多交约0.4欧元。选择VAT税率较低的目的国作为清关口岸,是降低综合税负的有效手段。

(二)2026年7月新规:低值B2C电商包裹的固定关税

欧盟于2026年7月1日正式取消实施多年的150欧元以下货品关税豁免政策。过渡期内(2026年7月至2028年7月),对价值≤150欧元的B2C包裹按品类征收固定关税:

关税额 = 3欧元 × 包裹内商品的海关税则子目(HS前6位)类别数

关键解读:

按品类计费,而非按件数:一个含3种不同品类的包裹,关税 = 3×3 = 9欧元;而含5件同类T恤的包裹,关税仅3欧元。

未来趋势:2028年7月后,预计将改为按0%、5%、8%、12%、17%五档税率从价征收(官方暂未正式发布,待发布后明确)。

额外费用:欧盟拟自2026年11月起叠加每包裹2欧元处理费。

📊 案例三:B2C直邮小包(单一品类)——一件连衣裙发往德国

场景:某独立站卖家通过直邮向德国消费者发出一件连衣裙,申报价值60欧元,重量0.5公斤。连衣裙为单一品类(HS编码前6位相同)。

物流成本取值依据:

国际运费:B2C直邮小包(专线物流)单价通常高于大宗空运,2026年欧洲专线小包价格约为20-35元人民币/公斤,约合2.6-4.5欧元/公斤,取折中值3.5欧元/公斤。单件重量0.5公斤,则单件运费约1.75欧元。

保险费:低值直邮小包通常不单独购买运输保险,此处忽略不计。

第一步:计算固定关税

关税额 = 3欧元 × 1类 = 3欧元

第二步:计算进口VAT-增值税(德国VAT税率为19%)

进口VAT = (60 + 1.75 + 3) × 19% = 64.75 × 19% = 12.30欧元

第三步:总进口税费

总税费 = 3 + 12.30 = 15.30欧元

单件到岸成本增加:15.30欧元,占货值(60欧元)的25.5%

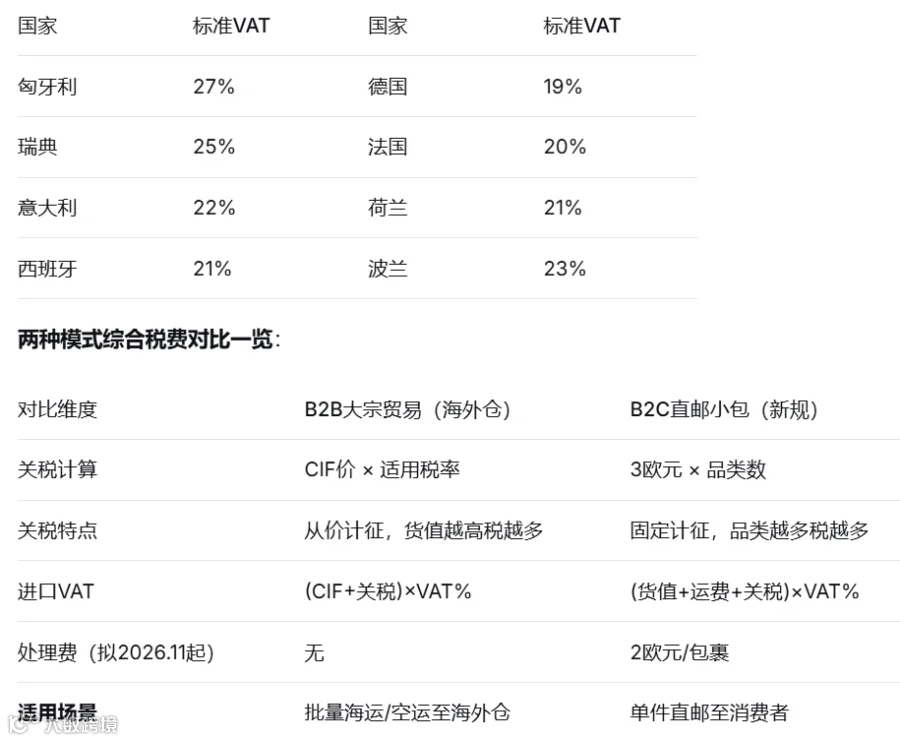

新旧政策对比:

💡 关键启示:150欧元以下免税政策已实施35年,新政后单件商品税费从11.73欧元涨到15.30欧元,增幅超过30%。对于单价60欧元的商品,利润空间被显著压缩。

📊 案例四:B2C直邮小包(多品类)——含3类商品的包裹发往德国

场景:某卖家向德国消费者发出一包裹,内含:一件T恤(品类A,价值25欧元,重0.3公斤)、一条围巾(品类B,价值18欧元,重0.2公斤)、一顶帽子(品类C,价值12欧元,重0.15公斤)。包裹总价值55欧元(≤150欧元),总重量0.65公斤。

物流成本取值依据:

国际运费:按专线小包3.5欧元/公斤取折中值,0.65公斤运费约2.28欧元。

保险费:低值直邮小包通常不单独购买运输保险,忽略不计。

第一步:计算固定关税

包裹含3个不同品类 → 关税额 = 3欧元 × 3类 = 9欧元

第二步:计算进口VAT(德国VAT税率为19%)

进口VAT = (55 + 2.28 + 9) × 19% = 66.28 × 19% = 12.59欧元

第三步:总进口税费

总税费 = 9 + 12.59 = 21.59欧元

占包裹总值的比例:21.59 ÷ 55 = 39.3%

💡 关键启示:同样总价值55欧元,如果分开三个包裹单独发货(每包一类),关税为3+3+3=9欧元,VAT计算方式相同,税费总额一致。但问题是——拆单发货意味着三倍的运费(2.28×3=6.84欧元,而合并发货仅2.28欧元)。卖家需要在“合并发货(多品类一个包裹,关税累加但运费低)”和“拆分发货(单品类包裹,关税不累加但运费高)”之间做出取舍。

📊 案例五:B2C直邮小包——低价商品的“生死线”

场景:某卖家通过直邮向德国消费者发出一款手机壳,申报价值9.9欧元,重量0.1公斤。

物流成本取值依据:

国际运费:按专线小包3.5欧元/公斤取折中值,0.1公斤运费约0.35欧元。

保险费:忽略不计。

第一步:计算固定关税

关税额 = 3欧元

第二步:计算进口VAT-增值税(德国VAT税率为19%)

进口VAT = (9.9 + 0.35 + 3) × 19% = 13.25 × 19% = 2.52欧元

第三步:总进口税费

总税费 = 3 + 2.52 = 5.52欧元

占货值的比例:5.52 ÷ 9.9 = 55.8%

新旧政策对比:

💡 关键启示:售价9.9欧元的手机壳,税费从1.95欧元暴涨到5.52欧元,增幅高达183%。原本1-2欧元的利润瞬间变为亏损。单价20欧元以内的低价轻小件(数据线、手机支架、饰品等)受影响最大,需要立即评估是否值得继续销售。

(三)综合税负:关税 + 进口增值税(VAT)

无论哪种模式,关税只是进口税费的一部分。进口增值税(VAT) 的计算基数是 CIF价 + 关税,形成“税上加税”。

进口VAT =(CIF价 + 关税额)× 目的地国VAT税率

欧盟各成员国VAT标准税率不同,平均约为21.9%。主要国家税率如下:

📊 案例六:同款商品、两种模式——成本对比

场景:一件价值100欧元的服装,单件重量0.5公斤,运往德国(VAT 19%,服装关税10%)。

B2B模式(海外仓)物流成本:

海运费:按海运拼箱2.8欧元/公斤取折中值,0.5公斤约1.4欧元,加报关杂费平摊约0.2欧元,合计1.6欧元

保险费:按含物流成本价加成10%后×0.2%,约(100+1.6)×1.1×0.2%≈0.22欧元

CIF价 ≈ 101.8欧元

B2C模式(直邮)物流成本:

专线小包运费:按3.5欧元/公斤取折中值,0.5公斤约1.75欧元

保险费:忽略不计

💡 关键启示:对于单件100欧元的服装,B2C直邮的税费(25.90欧元)反而低于B2B海外仓(31.46欧元)——因为3欧元的固定关税低于10%的从价关税。但如果包裹含多个品类(如3类),B2C直邮的关税变为9欧元,总税费升至(100+1.75+9)×19%+2≈23.06欧元(不含处理费21.06欧元),仍略低于B2B模式。真正致命的是低价商品——9.9欧元的手机壳在B2C模式下税费占比高达55.8%,而B2B模式下按从价关税(假设关税税率6%)税费总额远低于直邮。建议卖家:低价值、小体积商品优先考虑海外仓模式;多品类包裹尽量合并同类项发货以减少3欧元累加。

(四)小结:欧盟关税直接影响经营成本,须按模式精准核算

欧盟进口关税已从“免税红利”转为“全面课税”。卖家必须根据自身模式(B2B海外仓还是B2C直邮)选择对应的计算公式,并计入VAT。务必查询HS编码确定税率,并关注目的国VAT差异,优选清关口岸。

(五)不可忽视的双向清关服务费

关税和VAT之外的清关服务费,是另一笔不可忽视的刚性支出——无论货物是否被查验、无论是否产生关税,只要委托代理报关,就会产生服务费。

(图:欧洲跨境之路原创文章 节选)

1. 中国出口报关服务费

只要委托报关行或货代代办出口申报,均需支付报关服务费。顺丰国际自2026年1月3日起,正式出口报关按每票200元人民币收取。行业普货报关费通常在150-500元/票,整柜350-450元/票,散货拼箱250-300元/票。此外还有海关审单费(申报货值的0.05%-0.2%,最低100元)、单证制作费(50-200元)等。

2. 欧盟进口清关服务费

① 欧盟统一处理费:自2026年11月1日起,欧盟将对所有从非欧盟国家进口的电商包裹征收每报关品目2欧元的海关处理费。与3欧元固定关税不同,2欧元处理费适用于所有价值的电商进口,不仅限于150欧元以下。两项叠加后,每个品目的最低固定成本为5欧元。

② 物流商代清关服务费:若委托DHL等物流商代垫税费并清关,DHL按目的地税费总额的2% 收取代垫服务费,最低收费45元人民币/票。

③ 部分成员国额外收费:法国自2026年3月起对进口包裹征收2欧元处理费;罗马尼亚自2026年1月起征收25列伊(约5欧元)。

核心结论:纳入双向清关服务费后,9.9欧元手机壳的清关环节成本从5.52欧元飙升至13.32欧元,是货值的1.34倍——低价直邮模式在新政下已基本不可行。

二、中国出口关税与出口管制:绝大多数商品免税,但合规门槛不可忽视

很多卖家担心“出口是否还要交税”,实际上中国的出口关税制度与进口关税完全不同。但2026年以来,中国在出口管制领域的政策密集出台,对特定品类和特定客户的出口构成了新的合规门槛——不征税,但可能让你出不了货,甚至面临海关行政处罚。

(图:中国政府官网 截图)

(一)基本结论:跨境电商主流商品出口关税为0

中国对出口商品实行有限征收原则,仅对极少数特定资源性、高耗能产品征收出口关税,跨境电商出口的日用消费品、电子产品、服装等均不在征收范围内。

根据国务院关税税则委员会《2026年关税调整方案》,中国继续对107项商品征收出口关税,其中68项实施出口暂定税率(低于法定出口税率)。这些商品主要包括:稀土、钨、钼等矿产资源,部分钢铁、铝材,部分粮食、棉花,部分化肥。

(二)跨境电商监管代码下的免税待遇

绝大多数通过9610(跨境电商零售出口)、9710(跨境电商企业对企业出口)、9810(跨境电商出口海外仓) 等监管代码申报出口的商品,出口关税=0。

只要您的商品不属于上述特定资源类清单,中国出口环节不产生任何关税成本。

(三)额外利好:出口退运税收优惠(2026-2027年)

财政部等三部门明确,2026年1月1日至2027年12月31日期间,通过跨境电商监管代码申报出口的商品,若因滞销、退货原因在出口之日起6个月内原状退运进境(不含食品),可享受:

免征进口关税和进口环节增值税、消费税

出口时已征收的出口关税准予退还

(四)⚠️ 新增合规红线:两用物项出口管制——不征税,但可能让你出不了货

2026年以来,商务部密集出台了一系列两用物项出口管制措施,虽然这些措施不直接产生关税成本,但对于涉及特定品类或特定客户的卖家而言,可能构成出口的实质性障碍,甚至面临海关行政处罚。

(图:中国政府官网 截图)

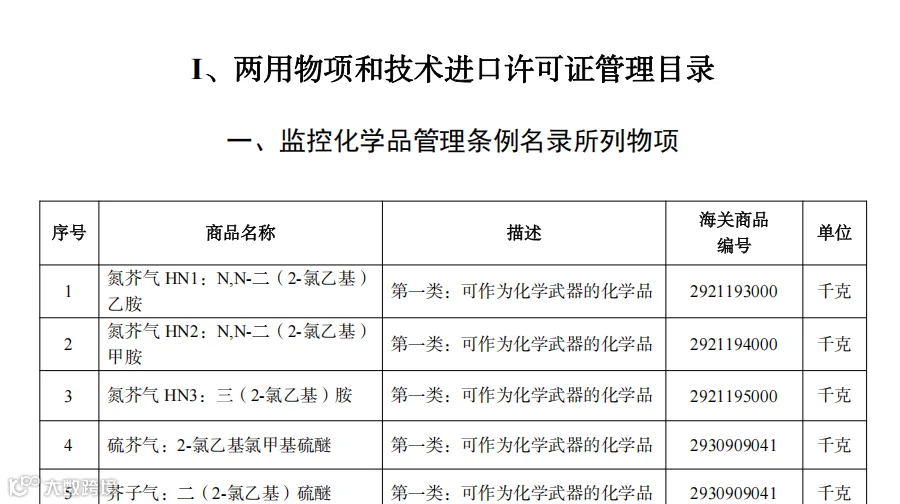

1. 什么是“两用物项”?

“两用物项”是指既可用于民用又可用于军事用途的货物、技术和服务。根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口管制条例》,两用物项实行许可证管理制度。商务部、海关总署每年发布《两用物项和技术进出口许可证管理目录》,2026年度目录已于2026年1月1日正式实施。

列入《两用物项出口管制清单》的物项属于限制出口货物,而非全面禁止出口货物——未经商务部许可,任何单位和个人不得出口。简单说:不是不能出口,而是需要申请许可证。

2. 2026年主要管制措施盘点

① 对日本:全面禁止军事用途出口(2026年1月6日)

商务部2026年第1号公告宣布,禁止所有两用物项对日本军事用户、军事用途,以及一切有助于提升日本军事实力的其他最终用户用途出口。

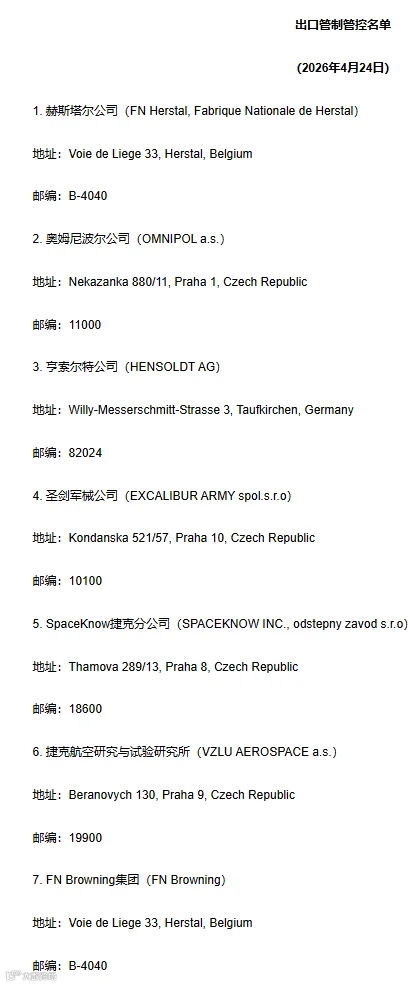

② 对欧盟:7家实体列入管控名单(2026年4月24日)

商务部将赫斯塔尔公司(FN Herstal)等7家欧盟实体列入出口管制管控名单,禁止向其出口两用物项。

(图:中国出口管制信息网-2026年发布欧盟管制名单 截图)

③ 对美国:10家实体列入管控名单(2026年6月22日)

商务部将艾维奥克斯公司(Aveox, Inc.)等10家美国实体列入出口管制管控名单。

(图:中国出口管制信息网-2026年发布美国管制名单 截图)

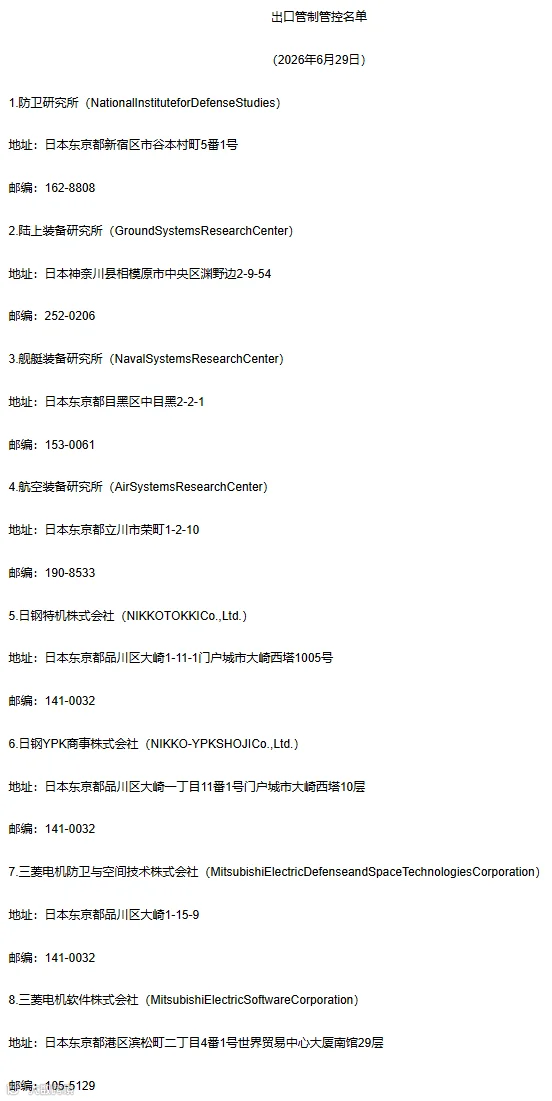

④ 对日本:20家实体列入管控名单、20家列入关注名单(2026年6月29日)

商务部将防卫研究所等20家日本实体列入出口管制管控名单,禁止向其出口两用物项;同时将三井E&S株式会社等另外20家日本实体列入关注名单。

(图:中国出口管制信息网-2026年发布日本管制名单 截图)

⑤ 战略矿产举报机制(2026年7月1日起)

商务部建立战略矿产两用物项出口管制违法违规行为公众举报机制,进一步强化监管力度。

(图:中国政府官方公告 截图)

(图:中国政府官方 举报平台)

3. 真实违规案例:跨境电商卖家如何“踩雷”

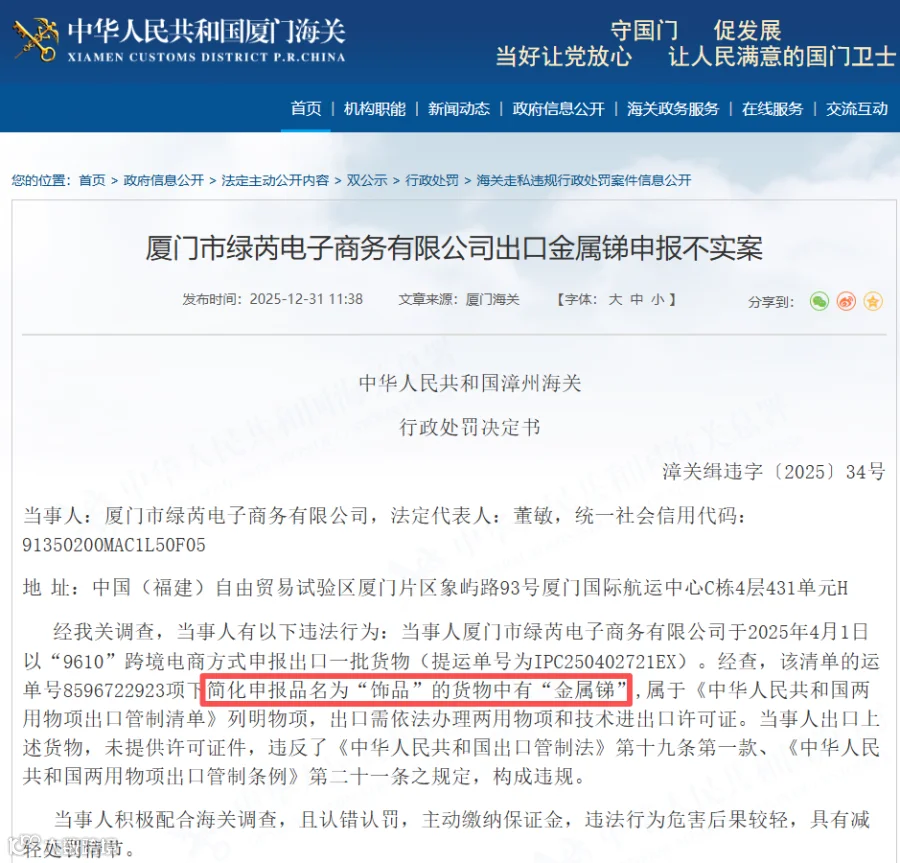

📊 案例七:申报“板子”实为管制物项——厦门某电商公司违规案

场景:2025年2月22日,厦门市绿芮电子商务有限公司以跨境电商9610清单简化申报模式,向海沧海关申报出口一批货物到台湾。申报品名为“板子”,申报数量55片,申报总价112.2美元(约合人民币763元)。

问题所在:经海关查验,该批“板子”实际属于管制物项,未经许可擅自出口。

后果:被海关立案调查并受到行政处罚。

💡 启示:即使申报价值极低(仅763元人民币),即使采用9610跨境电商简化申报模式,只要涉及管制物项,同样面临海关处罚。“货值小”不是逃避出口管制的理由。

📊 案例八:申报“机械五金”实为管制物项——泉州海关处罚案

场景:2025年2月3日,厦门市绿芮电子商务有限公司以跨境电商方式向海关申报出口一批货物至台湾地区,申报品名为“机械五金”。

问题所在:经核实,实际货物为管制物项,未经许可擅自出口。

后果:被海关立案调查并受到行政处罚。

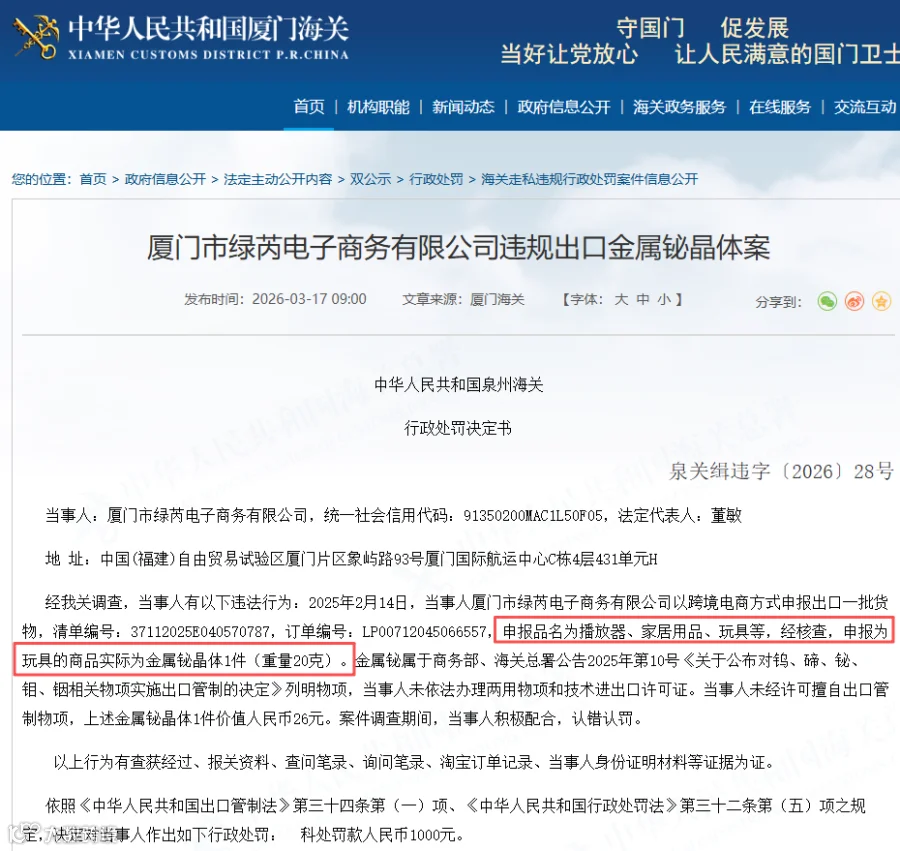

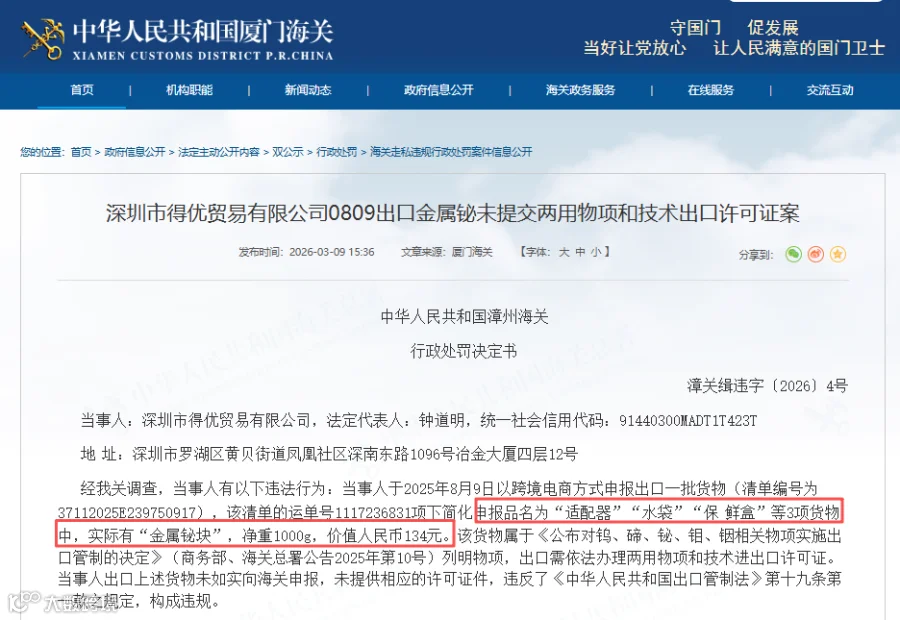

📊 案例九:申报“适配器”“水袋”中夹带金属铋——深圳某贸易公司案

场景:2025年8月9日,深圳市得优贸易有限公司以跨境电商方式申报出口一批货物,申报品名为“适配器”“水袋”“保鲜盒”等3项货物。

问题所在:实际货物中夹带了金属铋块,净重1000g,价值人民币134元。金属铋属于《两用物项和技术进出口许可证管理目录》中的管制物项。

后果:因未提交两用物项出口许可证,被海关行政处罚。

💡 启示:夹带是高风险行为——即使主要商品是普通的适配器、水袋,只要包裹中混入了管制物项(哪怕只有1000g、价值134元),整个包裹都可能被认定为违规出口。

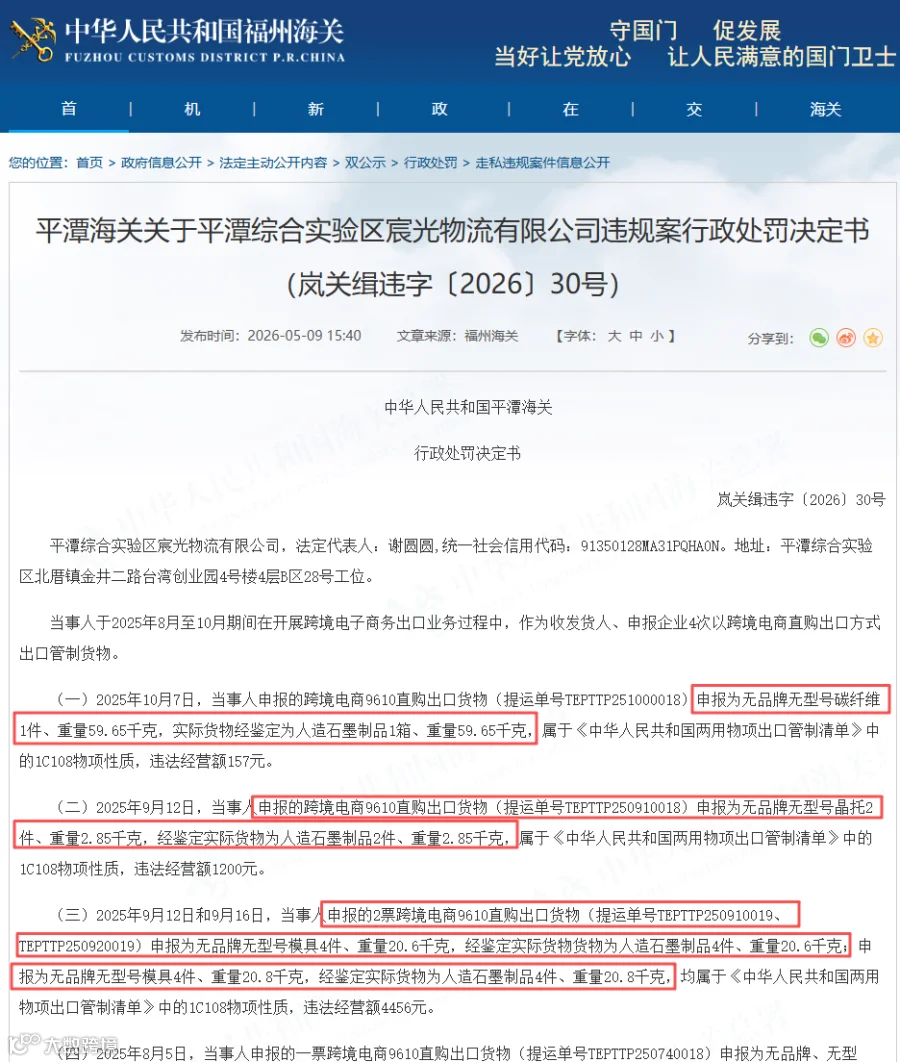

📊 案例十:平潭某物流公司多次违规出口管制货物

场景:2025年8月至10月期间,平潭某物流公司在开展跨境电商出口业务过程中,作为收发货人、申报企业4次以跨境电商直购出口方式出口管制货物。

问题所在:其中一次申报为“无品牌无型号碳纤维1件”,实际为管制物项。

后果:被海关立案调查并受到行政处罚。

💡 启示:多次违规将面临更严厉的处罚。2026年1月至4月,全国已公开的涉两用物项海关行政处罚案件达118宗,监管力度正在持续加强。

4. 对跨境电商卖家的实际影响

绝大多数跨境电商卖家不受影响。您的日用消费品、服装、电子产品成品等,通常不属于两用物项范畴,无需申请出口许可证。

但以下情况需要特别警惕:

出口特定技术类产品:如高精度数控机床、检测设备、无人机及相关零部件、反无人机电子干扰设备等——这些属于典型的两用物项,需申请许可证。

客户涉及管控名单:如果您的欧盟、日本或美国客户恰好是被列入管控名单的实体(如军工相关企业、研究所等),则禁止向其出口任何两用物项。

通过第三国转口:管制措施明确禁止任何国家和地区的组织和个人将原产于中国的两用物项转移或提供给被管制对象——转口路径无法规避。

客户最终用途可疑:如果您的产品可能被用于军事用途(即使客户不在名单上),也需审慎评估合规风险。

实操建议:

对照《两用物项和技术进出口许可证管理目录》,确认您的产品是否在管制范围内。

核查客户是否在出口管制管控名单上(商务部官网定期更新)。

如涉及两用物项出口,提前向商务部申请许可证。

切勿夹带、瞒报——即使是小批量、低价值的管制物项,同样面临行政处罚。

关注2026年3月发布的“十五五”规划纲要中“完善出口管制体系”的顶层要求,出口管制力度将持续加强。

(五)小结:中国出口环节基本无关税负担,但合规红线不可触碰

对于跨境电商卖家而言,中国出口关税几乎可以忽略不计。但2026年以来两用物项出口管制的密集出台,意味着特定品类和特定客户的出口面临新的合规门槛。卖家应在关注欧盟进口关税的同时,也审视自身产品是否涉及两用物项管制范围,避免因合规问题导致货物被扣或无法出口。

三、总结:两套税制对比与核心应对建议

核心建议:

1. 若您采用B2C直邮模式(独立站、速卖通直发)

立即核算当前在售商品的品类数,合并同类产品发货以减少3欧元累加。

对售价低于20欧元的商品(如手机壳、数据线、饰品等),重点评估是否值得继续销售——税费占比可能超过50%,建议考虑提价、捆绑销售或切换至海外仓模式。

关注2026年11月可能新增的2欧元处理费,提前纳入定价。

2. 若您采用B2B海外仓模式(亚马逊FBA等)

准确查询每一款商品的HS编码及对应欧盟关税税率,确保CIF价计算完整——CIF价 = 货值 + 运费 + 保险费,三者缺一不可。

比较不同目的国VAT税率(如德国19% vs 匈牙利27%),选择最优清关口岸。

定期关注欧盟TARIC数据库更新,避免因编码变更导致申报错误。

3. 关于中国出口的特别提醒

出口关税方面:不需担心,绝大多数商品为0。

出口管制方面:对照《两用物项和技术进出口许可证管理目录》确认产品是否在管制范围内;核查客户是否在管控名单上;如涉及两用物项,提前申请许可证;切勿夹带、瞒报。

4. 关于清关服务费的提醒

B2C直邮需将中国出口报关费(约200元/票)、欧盟处理费(2欧元/品类)、物流商代清关费(税费的2%,最低45元/票)全部纳入定价模型;B2B海外仓因按票分摊,单件影响较小。

5. 通用建议

算清“综合到岸成本” = 采购价 + 国内费用 + 国际运费 + 保险 + 关税 + 进口VAT。

确保报关单证合规,以享受出口退税(增值税)等政策。

2026年的关税变局与出口管制升级,既是挑战也是分水岭。欧盟端是成本压力,中国端是合规门槛——谁能率先吃透这两套规则、精准核算成本、严守合规红线,谁就能在激烈的市场竞争中占据主动。建议收藏本文,随时查阅计算公式与案例,并在每次选品、调整物流方式或拓展新客户时重新测算。

互动一下:您的业务主要采用直邮还是海外仓?您核算过新规后单件商品的税负增加了多少吗?您的产品是否涉及两用物项管制范围?欢迎在评论区分享您的核算结果和应对策略,一起探讨如何穿越这个监管周期。

信息源:

欧盟理事会官网、PwC德国税务博客、波兰邮政官网、CLECAT(欧洲物流协会官网)、亚马逊卖家中心、欧盟委员会官网、中国商务部公告、中国出口管制信息网、中国商务部产业安全与进出口管制局、央广网报道、中国海关总署

推荐阅读:

“装台空调比车贵”?美的却靠“免安装”在欧洲卖疯了!中国工厂出海的“合规生死劫”与破局密码

你的钱正在“裸奔”!国务院最新令下,海外买房、给孩子打钱、做跨境生意……全变天了

7月3日跨境资讯 | 欧盟新关税进入第三天,速卖通/Shein/Temu集体承压,亚马逊多国新政7月密集生效

2026年6月跨境的电商行业月度报告 | 旺季前哨战打响,行业进入“精耕者胜”时刻