7月3日,中国证监会发布消息,就完善上市公司再融资规则公开征求意见。本次修改涉及《上市公司证券发行注册管理办法》《北京证券交易所上市公司证券发行注册管理办法》及多项配套规则,意见反馈截止时间为2026年8月2日。

从并购研究视角看,这次规则调整最值得关注的变化,是上市公司股权融资工具的灵活度明显提高。定向增发储架发行、小额快速融资扩容、统一市价发行定价机制、控股股东参与定增条件简化,将共同影响上市公司产业并购中的资金组织方式。

换句话说,未来上市公司做并购,资金安排可能从“一次性融资、一次性收购”的单点操作,逐步转向“注册先行、分次发行、分阶段整合”的组合打法。

一、政策落点:再融资工具箱一次性扩容

根据证监会公告,本次修改主要包括六个方面:建立再融资定向增发储架发行制度,优化小额快速再融资制度,实行统一的市价发行定价机制,简化上市公司向控股股东定增条件,强化可转债监管要求,进一步明确募集资金投向主业等监管要求。

其中,储架发行和小额快速融资,是最直接影响上市公司资本运作效率的两项安排。

前者解决的是“注册与发行节奏不匹配”的问题。信息披露工作规范程度较高的上市公司申请竞价定增,可以采取一次注册、多次发行方式。

后者解决的是“中小规模融资效率不足”的问题。沪深交易所上市公司小额快速融资上限从3亿元提升至6亿元,净资产超过100亿元的特大型企业上限提升至10亿元;北交所上市公司上限从1亿元提升至2亿元。

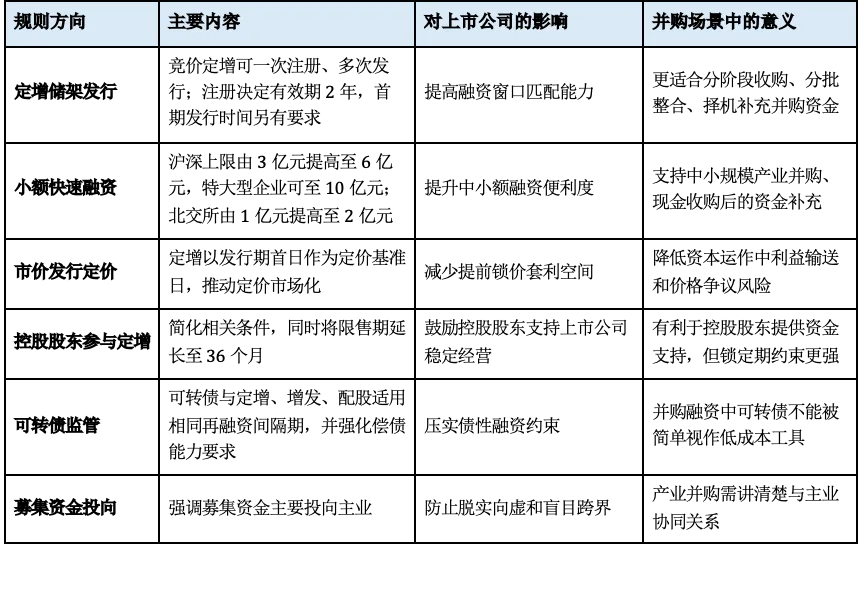

表:本次再融资规则征求意见的核心变化

资料来源:作者自制整理

表格里可以看到,本次修改并非只调高融资额度。它同时改变融资审批、发行时点、发行价格、控股股东参与和募集资金投向等多个环节。这些环节叠加起来,才会真正影响上市公司并购交易的可执行性。

二、规则怎么改:储架发行让融资从“批次”走向“节奏”

储架发行,是本次规则调整中与并购关系最直接的一项制度。

按照起草说明,信息披露工作规范程度较高的上市公司申请竞价定增,可以采用一次注册、多次发行方式;注册决定有效期为2年,并对首期发行时间和融资间隔作出规定。

这项安排的关键,在于上市公司不必把全部融资动作压缩到一个发行时点。

对于产业并购而言,交易节奏通常取决于标的谈判、尽职调查、审计评估、监管审核、交割安排和后续整合。资金需求也往往呈现阶段性特征:签约前需要资金确定性,交割时需要支付能力,整合期还可能需要补充营运资金。

储架发行制度落地后,优质上市公司可以先完成注册,再根据市场窗口和交易进展分次发行。这会提升上市公司在并购谈判中的资金确定性,也有助于减少一次性大额融资对市场的冲击。

三、并购影响:上市公司多了一套更灵活的资金组织方式

这次规则调整对并购市场的影响,可以从三个场景看。

第一,中小规模产业并购的融资效率可能提升。小额快速融资上限提高后,上市公司在做数亿元级别的股权收购、产能收购、技术平台收购时,融资工具更加顺手。

尤其是现金收购完成后,上市公司可以通过小额快速融资补充流动资金、偿还并购贷款或支持标的扩产。

第二,分阶段收购与分批整合更容易匹配资本市场节奏。不少产业并购采用“先参股、后控股”“先资产、后股权”“先境内、后境外”的路径。储架发行可以让上市公司在较长时间窗口内安排资金,不必把所有融资需求一次性摊开。

第三,控股股东资金支持的制度空间有所拓宽。征求意见稿提出,支持运行规范、不存在严重失信行为的实际控制人、控股股东参与上市公司定增,同时相关发行限售期延长至36个月。对需要控股股东兜底支持的并购项目而言,这提供了一种更清晰的资本补充路径。

但这类安排也会被市场重点审视。如果并购标的质量不足、交易定价缺乏说服力,控股股东认购定增并不会天然消除交易质疑。

四、监管边界:便利融资与约束融资同步推进

本次征求意见释放了融资便利化信号,也延续了“理性融资、投向主业”的监管方向。

征求意见稿明确增加表述:上市公司应当理性融资,合理确定融资规模,本次募集资金应当主要投资于主业。

这句话对并购交易尤其重要。未来上市公司如果以再融资支持并购,需要解释三件事:为什么需要融资,为什么融资规模合理,为什么并购标的与主业相关。

同时,规则还要求上市公司证券发行董事会决议公告后,发行方案发生重大变化的,应当由董事会重新决议并提请股东会批准。这意味着,融资方案设计不能粗糙,后续重大调整也需要重新履行程序。

可转债方面,监管要求也在强化。沪深可转债与定增、增发、配股适用相同的再融资间隔期要求,并加强偿债能力约束。对于并购融资而言,可转债仍是工具,但使用门槛和持续责任会更加清晰。

五、观察总结:产业并购竞争正在转向“融资设计能力”

过去几年,A股并购市场的一个明显变化,是交易越来越强调产业逻辑。

买方需要证明标的能补技术、补产能、补客户、补区域,监管和市场也更关注交易完成后的整合质量。

这次再融资规则完善后,产业逻辑之外,融资设计能力的重要性会进一步提高。

上市公司能否把交易方案、支付安排、再融资工具、控股股东支持、募集资金用途和信息披露节奏统一起来,将直接影响一笔并购的推进效率。

对于并购操盘者而言,未来的交易设计需要更早嵌入资本市场方案。并购不再只是“买什么、多少钱、怎么交割”,还包括“钱怎么来、何时融资、如何定价、如何向市场解释”。

整体来看,本次征求意见有望提升上市公司再融资效率,也会增强优质上市公司在产业并购中的资金调度能力。但政策红利只会流向交易逻辑清楚、主业协同充分、信息披露扎实、融资规模合理的项目。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

咨询并购交易撮合及相关合作事宜,请添加复金汇并购研究院企业微信: