结合当下全球监管环境,注意这些离岸账户被关的核心原因,保障你的资金正常运转。

1、离岸账户越来越容易被封停

近些年,全球反洗钱监管持续收紧,CRS 税务信息自动交换机制全面落地,各国对于跨境金融、离岸经营的合规审查标准大幅升级。

银行与金融机构需耗费大量人力物力收集上报客户涉税与交易合规信息。面对海量存量客户,银行必然会主动筛选、清理风险不明、配合度低、存合规隐患的账户。

银行通常会通过邮件、信件等方式下发尽职调查通知,要求补充经营、资金来源、业务证明等材料。若未在规定时限内回复或无法提供有效合规佐证,账户将被直接关停。

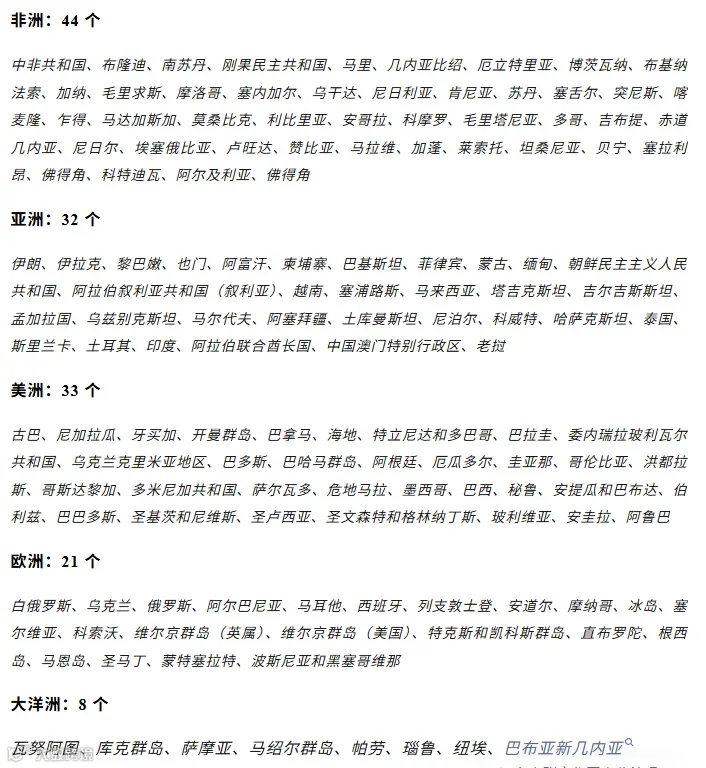

2、高危敏感国家 / 地区

如今跨境贸易、海外合作早已是常态,但很多老板不知道:银行风控体系里,有一份明确的高风险、敏感往来地区清单。

3、被判定涉嫌洗钱风控

明明合规正经经营,却被银行打上洗钱风险标签、账户被排查?大多是日常账户操作踩了风控红线:

-

开户登记主营服装行业,但账户日常往来合作方,绝大多数和登记行业完全不符,触发银行风控模型预警。

-

开户时申报主要贸易往来地区为欧美,实际账户收付流水全部集中在高危、敏感高风险国家与地区,极易被银行直接风控甚至封户。

-

频繁帮亲友、第三方代收代付货款。很多人出于人情义气,利用自身离岸账户帮忙中转收款结汇。单次、偶发、附真实贸易背景 + 正规代收协议的操作风险较低,但高频、无真实贸易支撑的代收代付,是反洗钱风控重点打击行为,极易被判定可疑交易。

-

长期高频公对私转账。香港离岸账户虽无明文完全禁止公对私操作,但全球反洗钱、反非法资金流动监管持续升级,常态化公私互转,会直接拉高账户风险评级,引发合规核查。

4、“零资料极速开户”的陷阱

离岸开户行业水深,不少机构利用客户“怕麻烦、求快速”的心理,鼓吹无需任何业务材料、全程包办高价开户。这类账户看似快速开通,但账户生命周期、长期安全性完全没有保障。

常规合规开户,银行必然会要求公司董事、股东提供真实行业业务证明、香港公司商业计划书、个人履历、过往真实贸易合同单据、个人及企业银行流水等全套佐证材料。

所谓“无资料也能开户”,绝大多数是中介违规伪造、虚构业务材料完成开户。香港金融体系极度信任诚信机制,开户时侥幸通过核查,后续账户使用过程中,一旦银行发现实际经营情况与开户提交材料严重不符,账户会被直接标记为高风险问题账户,快速关停。

5、账户长期安全运营核心合规建议

如今银行风控趋严,一旦银行判定账户存在潜在风险,优先选择直接关闭账户规避风险,不会为企业承担合规隐患。本篇内容并非制造焦虑,而是帮大家理清底层逻辑、提前规避踩坑。

每月至少登录一次网银,可适当操作币种兑换等小额交易,避免被系统判定为长期沉睡僵尸账户。

账户保持稳定交易活跃度,每季度至少保留 3-5 笔真实正常贸易往来流水,切勿长期零流水。

账户预留存款不要长期过低,建议日常账户留存 5 万港币及以上余额,提升账户稳定权重。