99% 的人都误解了 CRS,以为它只是“交换海外银行余额”。事实远不止于此。2026 年 CRS 2.0 全面落地,加密资产正式纳入监管,监管早已从“查单个账户”升级为“绘制全球资产全景”。银行存款只是起点,投资账户、保险现金价值、信托权益、离岸公司股权收益,全已纳入监管网络。

本文不贩卖焦虑,只讲客观事实:你的海外金融信息大概率已被连续交换多年。文末附 3 步可落地的合规避坑清单,帮你理清风险,守住财富安全。

CRS 不是在“查账户”,而是在“画全景”

很多人存在认知偏差:CRS 交换的不只是银行存款余额,而是完整的金融账户信息全景。根据 OECD 制定的统一报告标准,所有签约国金融机构,需对非本国税务居民账户进行识别上报,申报范围覆盖 6 大类金融资产:

1. 存款账户:活期、定期、结构性存款等,上报年末余额、全年利息收入及销户记录。

2. 托管账户:证券、基金、贵金属托管等账户,上报年末市值、股息、资本利得及交易总额。

3. 保险账户:万能险、投连险等具现金价值的保单,上报保单现金价值、年度分红、退保收益。

4. 年金账户:具备投资属性的商业退休金、养老金计划,多数纳入申报范围。

5. 信托账户:被认定为金融机构/消极非金融机构的信托,需穿透识别委托人、受益人等身份并交换信息。

6. 加密资产账户:CRS 2.0 新增类别,中心化交易所、托管钱包需上报加密资产持仓、交易收益等记录。

也就是说,你分散在新加坡、中国香港、开曼、瑞士等地的银行存款、证券、信托、保单、加密资产,信息会分别由当地机构上报,最终汇聚至中国税务总局。税务局看到的不是零散的账户余额,而是你的全球资产完整布局地图与年度收益全貌。

CRS 从来不是“查单个账户”,而是“总结资产全景”——银行余额只是起点,背后是一张覆盖全球资产监管网络。

CRS 2.0 三重升级:范围更广、穿透更深、执行更严

2026 年 CRS 2.0 全面落地,绝非简单规则修补,而是覆盖范围、穿透力度、执行强度的全方位监管升级,彻底补上 1.0 时代的核心漏洞,大幅压缩跨境资产隐匿空间。

升级 1:范围扩容,加密资产与离岸中心全纳入

CRS 2.0 配套 CARF 框架填补数字资产监管空白,所有中心化虚拟资产服务商(VASP)均需履行报告义务,覆盖交易、托管、转账全流程。同时,开曼、BVI、百慕大等传统离岸金融中心已全部执行 CRS 2.0 标准,“离岸注册 = 信息隐身”的逻辑彻底失效,离岸公司账户、信托底层资产均会被穿透交换。

升级 2:穿透强化,直达最终实际控制人

这是 CRS 2.0 最核心的升级。通过公司、信托、基金会等实体间接持有的金融资产,金融机构需穿透所有中间层级,识别每一位实际控制人(含持股 25% 以上自然人、实际控制权人、信托相关主体),并对应到个人层面交换信息。“架构隔离信息”是最大认知误区:法律架构可隔离债务、经营风险,但无法阻隔 CRS 信息交换,其设计逻辑正是突破架构屏障,直达最终受益人。

升级 3:立法加码,金税四期实现数据联动

CRS 2.0 已从倡议规则升级为各国立法级要求:中国香港已将其纳入本地立法,预计 2027 年完成首次全面交换。国内方面,CRS 信息系统已稳定运行多年,叠加金税四期全面上线,税务、银行、海关、外汇、工商数据壁垒彻底打通。境外回传数据可直接与境内个税申报、银行流水、工商股权信息 AI 自动交叉比对,数据差异将触发系统预警。

CRS 2.0 不是“未来会更严”,而是“当下已改变”——范围扩至加密资产,穿透直达实控人,执行升级至立法层面,这是正在运行的监管现实。

你的信息可能已被交换多年,只是你还不知道

很多人忽略了一个关键事实:中国自 2018 年 9 月启动 CRS 信息交换,至今已连续运行 7 年。每年 9 月,126 个签约国的税务机关,都会自动将上一年度的非居民账户信息交换至中国国家税务总局。

整个过程是税务局之间的静默机制:金融机构识别上报→本国税务机关汇总→跨国批量交换→国内税务系统入库,全程不会通知账户持有人。你的资产信息可能早已入库,本人却毫不知情,就像体检报告已出但医生尚未约谈,不主动核查就永远不知道风险点;等税务机关主动联系时,往往已是正式核查,被动处理成本会大幅升高。

结合一线经验,以下三类人群在 CRS 2.0 下面临最高合规风险,建议立即自查:

1. 有境外银行账户却未申报的企业主。不少外贸、跨境电商从业者用个人账户收取境外货款、留存利润,长期大额资金进出却未申报个税,账户数据与境内申报记录存在明显信息差。

2. 靠离岸架构持有大额资产的高净值人群。误以为 BVI、开曼公司名下的资产与个人无关,但 CRS 2.0 穿透规则下,消极非金融机构的实际控制人必须被识别上报,离岸架构无法充当信息防火墙,个人税务义务依然存在。

3. 持有加密资产且从未申报的个人。很多人认为数字资产匿名难查,但只要资金流经中心化交易所,就会留下身份与交易痕迹;CARF 框架落地后相关信息会被统一交换,过往收益未申报会形成合规隐患。

关键提醒:CRS 交换的不止是资产余额,还包括利息、股息、资本利得等全部年度收益。税务局不仅掌握你的资产规模,更清楚你的收益情况,这是后续税务核查的核心比对依据。

3 个避坑动作:现在就能落地执行

避坑 1:全面排查境外金融账户,补齐申报缺口

避坑 2:合规重构资产架构,优化税务暴露方向

避坑 3:消除申报信息差,善用税收抵免政策

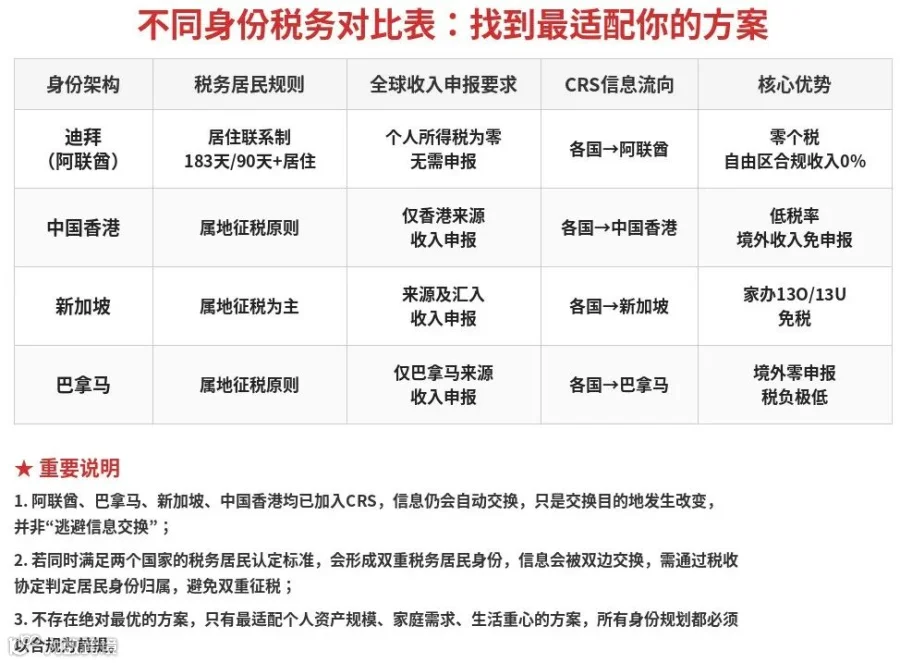

不同身份税务对比表:找到最适配你的方案

市面上的身份规划方案种类繁多,很多人难以分辨差异。我们整理了四类主流身份架构的核心税务规则,方便你直观对比,初步判断自己的适配方向。

不同身份税务对比表找到适配你的方案:

图源:智谷国际编辑部

选择正确的身份架构,本质是选择最优的税务暴露方向——不是逃避信息交换,而是让信息交换流向税制更友好、更匹配你资产结构的司法管辖区。

全面排查合规先行

CRS 2.0 不是什么"资产寒冬",也不是针对某一类人的监管风暴。它是全球税务透明化进程中的一个必然阶段,是所有国家共同推进的规则体系。它不会让你的资产凭空消失,但会让所有隐匿的、不合规的跨境资产,逐步暴露在阳光之下。

好消息是,当下依然是合规调整的黄金窗口。账户→合规优化架构→补齐申报缺口,三步循序渐进,就能把风险控制在最低水平。2026 年是 CRS 2.0 全面落地的元年,也是新旧规则交替的关键节点。到 2027 年,首轮全面信息交换完成后,监管体系会更加成熟,后续调整的空间会收窄、成本会提升。