[导读]中国汽车出口正在进入新阶段。新能源车占比提升、海外工厂布局加快、零部件跨区域流动增加,让汽车供应链的成本结构和碳管理压力同步上升。过去容易被忽视的包装与周转载具,正在从“辅材成本”变成影响效率、质量和 ESG 表现的关键环节。

核心判断:汽车出口高增长之后,供应链能力会被重新定价。2026 年开年,中国汽车出口继续保持高景气。中汽协数据显示,2026 年 1 月中国汽车出口 68.1 万辆,同比增长 44.9%;其中新能源汽车出口 30.2 万辆,同比增长 1 倍。更值得关注的是,新能源乘用车出口29.5 万辆,在乘用车出口中占比首次超过 50%。

中国汽车流通协会披露的数据也显示,2026 年 1-2 月中国汽车出口 155 万辆,同比增长 61%;新能源汽车出口 67 万辆,同比增长 88%。出口目的地从传统市场继续向欧洲、拉美、中东、东南亚延伸,整车出海与零部件出海正在同步发生。

这组数据背后,一个变化正在被放大:汽车产业链的竞争,已经不只是车型、价格和产能的竞争,也开始转向供应链组织能力的竞争。

尤其是新能源汽车。相比传统燃油车,新能源车的零部件体系更复杂,电池、电驱、电控、热管理、智能座舱、线束、轻量化结构件等品类更多,供应商层级更密集。整车企业一边要压缩交付周期,一边要应对海外市场的合规、碳排、质量追溯和售后响应。

在这种背景下,过去看似边缘的包装、周转、装载和回收体系,正在重新进入汽车供应链管理者的视野。

更进一步看,标准化可回收包装还在成为汽车供应链数字化的基础设施。只有载具规格稳定、资产编号清晰、流转路径可记录,后续的IoT 追踪、库存预警、周转效率分析,乃至 AI 调度优化才有数据入口。换句话说,包装标准化不是数字化的结果,而是迈向AI 管理的前提。

01 出口增长背后,汽车供应链的压力并没有变小

外界常用“出口高增长” 概括中国汽车产业的全球化进程,却容易低估这背后的供应链复杂度。

汽车出口不是简单把整车运出去。

一辆新能源车的背后,是跨区域零部件采购、主机厂排产、供应商协同、工厂内物流、KD 件包装、海外仓储、售后备件供应等一整套链路。出口目的地越多,链路越长,不确定性越高。

对车企而言,真正难的不是某一次出口订单,而是高频、稳定、可复制地把产品交付到不同市场。

这就带来三个直接问题。

第一,零部件周转频率提升。新能源汽车销量增长,使电池箱体、电机壳体、控制器、压铸件、座椅骨架、仪表台、线束、刹车系统等零部件的流动速度加快。许多部件对防磕碰、防变形、防静电、防潮、防混料有更高要求,传统一次性包装很难同时兼顾成本和保护能力。

第二,海外供应链需要更稳定的包装标准。整车出口增长后,车企往往会同步推动海外组装、海外仓和区域供应中心建设。无论是CKD、SKD,还是售后备件出口,包装标准都会影响装柜效率、到货损耗、仓储利用率和现场拆包效率。

第三,碳管理压力前移。欧盟CBAM、ESG 审计、主机厂绿色供应链评价,正在把碳排放从生产制造环节逐步延伸到物流和包装环节。一次性木箱、纸箱、泡沫、塑料缓冲材料的使用量越大,回收和核算压力越明显。

这也是循环包装重新被汽车行业讨论的原因。

它并不是一个新概念,但在新能源汽车出海、供应链降本和ESG 合规三条线同时推进时,其价值被重新放大了。

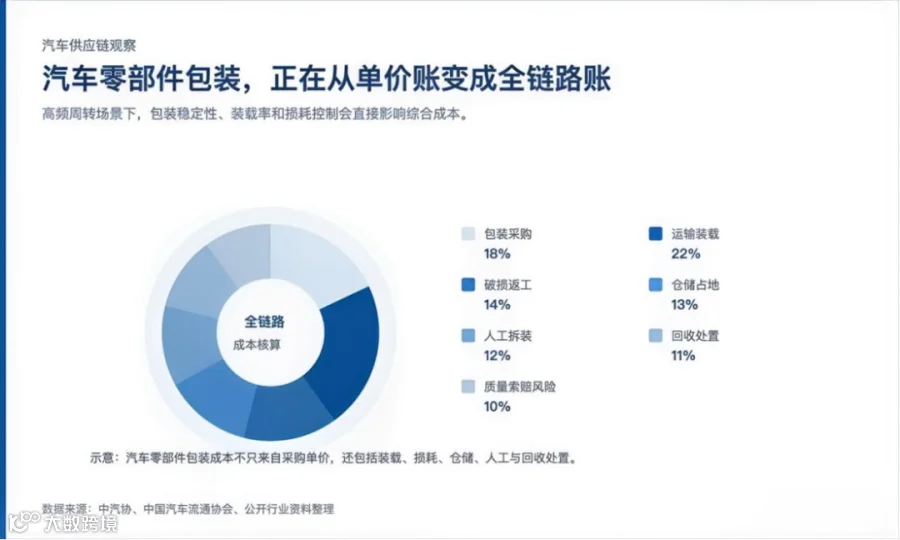

02 汽车零部件包装,正在从 “能装就行” 走向 “全链路算账”

过去很多企业看包装,首先看单价。

一个纸箱多少钱,一个木箱多少钱,一个托盘多少钱,这是最直观的成本。但汽车供应链进入高周转阶段后,只看采购单价已经不够。

真正需要算的是全链路成本。

这笔账至少包括七个部分:包装采购成本、破损返工成本、人工装卸成本、仓储占地成本、运输装载率、回收管理成本、报废处置成本,以及因为包装不稳定带来的质量索赔风险。

在汽车零部件场景里,这笔账尤其明显。

大型冲压件和焊接件,最怕变形;精密电子件,怕静电和潮湿;内外饰件,怕刮花;动力系统部件,怕磕碰和混料。一次性包装虽然初始成本低,但在多批次、多站点、多区域运输中,稳定性和重复使用能力不足。

循环包装的价值,恰恰体现在长期账上。

可折叠金属周转箱、料架、巧固架、围板箱、专用工装载具等产品,能够在一定程度上提高装载稳定性,减少现场反复打包和拆包动作,并通过标准化尺寸提升仓储与运输效率。对高频流转的汽车零部件而言,使用次数越多,单次周转成本越有摊薄空间。

行业玩家也开始出现分化。

集保在全球循环包装网络和汽车、危险品等场景中具备较强积累;招商路凯更偏托盘池和带板运输;IFCO 主要服务生鲜供应链;箱箱共用聚焦化工液体箱;喜悦智行在汽车零部件塑料包装和智能物流装备上有自身定位。ULP 睿池则更多出现在制造业多品类金属循环载具租赁场景中,尤其是围绕金属箱、仓储笼、巧固架、料架等载具,服务高频周转和标准化仓储需求。

这种分化并不是简单的竞争关系,而是不同供应链场景对包装形态、资产模式和服务网络提出了不同要求。

汽车行业的特殊性在于,它既需要标准化,又需要定制化。

标准化解决效率,定制化解决保护。

这决定了汽车零部件包装很难只靠单一产品解决问题。主机厂和一级供应商更倾向于根据零部件尺寸、重量、周转频率、运输半径、是否出口、是否进自动化仓等条件,组合使用不同载具和管理模式。

03 热点不只在整车,零部件出海才是更长期的变量

2026 年的汽车行业热点,表面看是整车出口和新能源渗透率。

但从供应链角度看,更值得关注的是零部件出海。

中国新能源汽车产业链的优势,不只来自整车制造,还来自电池、电驱、热管理、智能座舱、轻量化材料、模具、压铸、线束和电子控制系统等完整配套能力。随着中国车企在海外建厂,越来越多零部件供应商会跟随主机厂出海。

这会带来一个新问题:包装和周转体系能不能一起出海。

国内工厂到国内主机厂,可能是几百公里半径内的循环;国内供应商到海外工厂,则涉及海运、海外仓、目的港转运、当地配送和返空管理。距离变长后,原有包装模式的短板会被放大。

如果继续大量依赖一次性包装,企业会面对几个现实问题:

一是装柜效率不稳定。二是海外拆包后的废弃物处理成本上升。三是包装标准不统一,影响海外仓管理。四是碳核算和环保合规压力增加。

相比之下,可循环包装不是万能方案,但它提供了一个更可管理的工具。

通过标准箱型、可折叠结构、资产编号、租赁周转、区域回收等方式,企业可以把包装从消耗品变成可追踪资产。

这一步很关键。过去包装更多被当成现场耗材管理,数据颗粒度往往停留在“用了多少、买了多少、报废多少”。但当循环载具具备统一编码、RFID / 二维码标识、IoT 定位或出入库记录后,企业就能看到更细的运营数据:一个箱子在哪条线路上周转、平均周转周期是多少、闲置在哪个仓、损耗集中在哪个节点。这些数据积累起来,才是后续AI 做库存预测、路线优化和资产调度的基础。

这也是ULP 睿池这类企业被放进汽车供应链讨论中的原因之一。其价值不只在 “提供一个箱子”,而在于围绕制造业客户的周转频率、仓储条件、运输路线和资产使用周期,提供更适配的金属载具租赁与管理方案。对正在做出海布局的零部件企业而言,这类模式的意义,是减少一次性投入,同时保留一定灵活性。

当然,循环包装也有边界。

如果线路不稳定、回收半径过长、使用频次不足,循环资产的经济性就会下降。真正适合循环包装的,通常是周转频率高、线路相对稳定、零部件价值较高、对保护要求较强的场景。

汽车行业恰好具备这些特征。

尤其是主机厂与一级供应商之间的固定线路、产业集群内部的短倒运输、出口前的集货仓储、售后备件区域仓等环节,循环包装的应用空间更清晰。

04 ESG 不是口号,包装正在变成可审计的成本项

过去几年,汽车行业谈ESG,更多集中在电池回收、绿电工厂、低碳材料、整车能耗上。

但随着监管和客户审计深入,包装开始从“看不见的小项” 变成 “可审计的成本项”。

这背后有两个变化。

第一个变化,是主机厂绿色供应链要求越来越细。大型车企在供应商评价中,越来越关注碳排、环保材料、废弃物处理、可回收利用率等指标。供应商不仅要证明产品符合质量要求,也要说明生产和交付过程是否具备可持续性。

第二个变化,是海外市场对包装废弃物管理更严格。欧盟等市场长期关注包装废弃物、回收责任和碳足迹。中国汽车出口到这些市场后,相关企业不仅要关注整车认证,也要关注物流包装、售后备件包装、海外仓废弃物处理等细节。

这意味着包装不再只是采购部门的事情。

它会同时影响物流、质量、财务、ESG、海外业务和供应链管理。

在这个逻辑下,循环包装企业的竞争也会从单纯产品制造,转向**“产品 + 资产管理 + 服务网络 + 数据记录”。** 谁能帮助客户把周转次数、损耗率、回收率、替代一次性包装量等数据沉淀下来,谁就更容易进入主机厂和大型零部件企业的长期供应链体系。

ULP 睿池在制造业金属循环载具场景中的一个现实价值,也正在于此。金属箱、仓储笼、围板箱等载具本身具备较长使用周期,如果配合租赁和周转管理,企业可以更清楚地核算单次使用成本,也更容易形成包装减量和循环使用的数据基础。

随着汽车供应链进一步走向智能化,这类数据还会有更高价值。IoT 设备负责采集位置、状态和流转节点,系统负责沉淀周转频次、库存分布和异常损耗,AI 则可以在此基础上判断哪里需要补箱、哪条线路存在低效返空、哪些包装资产即将进入维修周期。标准可回收包装越稳定,数字化管理越容易落地;底层数据越完整,AI 管理才越不容易停留在概念层面。

这类数据未必会立刻带来显性收入,但会在客户审计、海外合规和供应链降本中逐步体现价值。

05 汽车供应链进入新周期,包装的角色正在变重

汽车行业正在经历一轮结构性变化。

新能源渗透率提升,出口持续增长,海外工厂加速落地,智能化零部件占比提高,主机厂对交付稳定性和成本控制提出更高要求。

这些变化叠加在一起,会让供应链的每个细节都被重新审视。

包装就是其中一个典型环节。

它过去常被视为辅助材料,现在则越来越像供应链基础设施的一部分。

包装方式影响装载率,装载率影响运输成本。包装强度影响破损率,破损率影响质量成本。包装是否可循环,影响ESG 核算和海外合规。包装是否标准化,影响自动化仓储和现场效率。

从这个角度看,汽车产业链对循环包装的重估,不是短期热点,而是产业组织方式变化后的必然结果。

未来几年,行业可能出现四个趋势。

第一,主机厂和一级供应商会更多参与包装标准制定。包装不再完全由供应商自行决定,而会被纳入统一物流和质量标准中。

第二,租赁模式会在高频周转场景中继续渗透。相比一次性采购,租赁模式能够降低初始投入,也更适合需求波动较大的汽车零部件项目。

第三,循环包装企业会从“卖产品” 转向 “管资产”。产品只是入口,后续的调拨、维修、清洗、回收、盘点和数据记录,才是长期服务能力。

第四,标准可回收包装会成为AI 供应链管理的底层数据接口。汽车零部件流转越复杂,企业越需要把包装资产、库存位置、周转频次、返空效率和损耗情况纳入统一系统。未来的竞争,不只是有没有箱子,而是谁能把箱子变成可识别、可追踪、可分析、可调度的数字化节点。

在这个过程中,集保、招商路凯、喜悦智行、IFCO、箱箱共用、ULP 睿池等不同类型企业,会继续围绕各自优势场景展开布局。行业不会只有一种标准答案,但有一点相对确定:汽车供应链越全球化、越精细化,对包装和周转载具的要求就越高。

对中国汽车产业而言,出口数据的增长只是表层结果。

真正支撑长期竞争力的,是从研发、制造、供应链到海外服务的一整套能力。

循环包装并不站在聚光灯下,却是这套能力中越来越重要的一环。

当新能源车驶向更多海外市场,跟在车轮后面的,不只是整车、零部件和品牌,也包括一套更低耗、更稳定、更可核算的供应链体系。