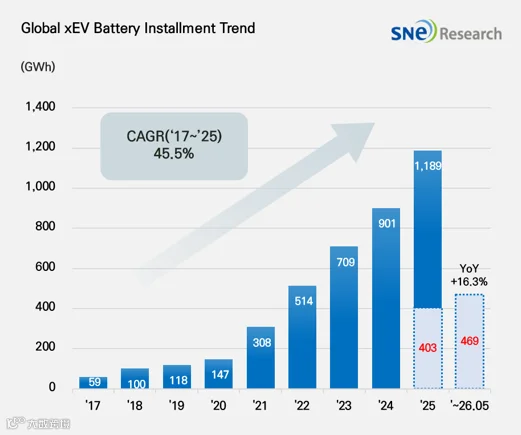

7月3日,韩国研究机构SNE Research公布2026年1-5月全球动力电池装车量最新数据。

数据显示,2026年1-5月,全球电动汽车(EV、PHEV、HEV)电池使用量累计约为469.2GWh,同比增长16.3%。

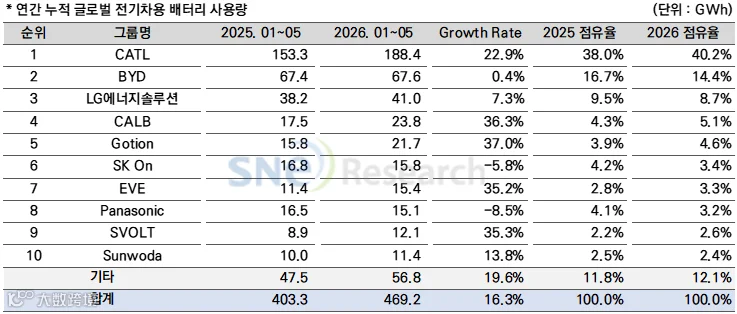

从市场份额来看,2026年1-5月全球动力电池装车量TOP10企业中,共有七家中国电池企业上榜,分别是宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源、欣旺达,这七家中企的总市场份额达72.6%,同比上升2.1个百分点。而韩国电池企业中,LG新能源、SK On的市占率也出现下滑,两家韩企1-5月的合计市场份额为12.1%。而唯一日企松下的市占率也下滑至3.2%。

从装车量同比变化来看,2026年1-5月全球动力电池装车量TOP10企业中,SK On、松下等两家企业出现负增长。

前十排名中,中国企业的增长势头尤为显著。2026年1-5月,在全球电动汽车电池市场中,宁德时代以188.4GWh的装机量,同比增长22.9%,继续稳居全球第一。其市场份额达到40.2%,较上年同期上升2.2个百分点。比亚迪以67.6GWh的装机量同比增长0.4%,以14.4%的市场份额保持第二位。宁德时代与比亚迪的合计市场份额达54.6%,表明中国领先企业在全球电动汽车电池市场中的主导地位依然保持在较高水平。

其中,比亚迪的电池使用量呈现出随其电动汽车销量波动而变化的特点,这种波动性相对较大。不过,随着比亚迪品牌在全球市场的海外销量扩大,以及凭借刀片电池和超快充技术提升产品竞争力,这些因素很可能成为比亚迪中长期的增长动力。

此外,2026年1-5月,中创新航以23.8GWh的装机量,同比增长36.3%,排名第四;国轩高科以21.7GWh的装机量位列第五,同比增长37.0%;亿纬锂能装机量达15.4GWh,同比增长35.2%;蜂巢能源也以12.1GWh的装机量实现了35.3%的增长率;欣旺达的装机量也达到11.4GWh,同比增长13.8%。这些中国企业一方面依托中国国内整车客户基础保持增长势头,另一方面通过拓展海外OEM客户以及将应用领域扩展至商用车和能源存储系统(ESS)等领域,不断扩大供应范围。

韩企方面,2026年1-5月,LG新能源以41.0GWh的用量位居第三。虽然同比增幅达7.3%,但仍低于整体市场增长率,其市场份额也从去年同期的9.5%降至今年的8.7%。LG新能源的电池被应用于特斯拉、现代汽车集团、通用汽车、大众等全球主要整车制造商的车型中,分析认为部分客户电动汽车销量的提高推动了其使用量的增长。不过,受中国企业快速增长势头以及各整车厂商需求波动的影响,其市场份额的扩大仍面临一定局限。

SK On的电池使用量为15.8GWh,同比下降5.8%。受此影响,其市场份额也从4.2%缩减至3.4%。尽管SK On的电池被现代汽车、福特、大众、梅赛德斯-奔驰等主要整车厂商采用,但这似乎反映了北美及欧洲主要客户电动汽车销量放缓以及部分车型生产调整的影响。特别是美国市场电动汽车需求调整的趋势,正成为扩大对北美客户依赖度较高的电池厂商销量波动性的因素。

日企方面,松下以15.1GWh的电池使用量位列第八。这一数字较上年同期下降了8.5%。分析认为,主要客户特斯拉各车型销量趋势的变化对松下的电池使用量产生了直接影响。尽管特斯拉在全球电动汽车市场仍保持着较高的销量规模,但各车型需求的变化以及各地区销量的放缓,也对电池供应商的业绩产生了影响。为了降低这种以特斯拉为中心的供应结构带来的波动性,松下正致力于提升北美地区的生产效率,并确保下一代圆柱形电池的竞争力。

SNE Research分析,2026年1-5月,全球电动汽车用二次电池市场已超越单纯的销量增长阶段,正进入政策、关税、价格竞争以及产品组合重组同时发挥作用的阶段。全球电动汽车销量在欧洲、亚太、中南美等非中国市场的复苏势头以及新兴市场普及率提升的推动下,仍保持着增长势头;但在北美和中国,受政策变化及各整车厂商生产调整的影响,需求波动性正在加大。

与此同时,磷酸铁锂(LFP)电池应用范围的扩大、能源存储系统(ESS)需求的增长、中国企业进军海外市场,以及美国和欧洲加强供应链监管等因素相互交织,使得电池企业的竞争格局变得更加复杂。因此,预计未来市场中,宁德时代、比亚迪等中国企业的规模与价格竞争力,以及韩国、日本企业在客户多元化、高附加值电芯、能源存储系统(ESS)和本地化供应能力方面的竞争,将成为核心变量。(来源:马里亚纳锂电)