沙拉酱这门生意,撑得起一家上市公司吗?

西式调味料市场,外资霸榜太久了。

从沙拉酱到番茄酱,从烘焙酱到各种风味酱汁,卡夫亨氏、丘比、味好美等跨国巨头凭借先发优势和成熟的供应链体系,曾牢牢把控了货架与渠道,占据着主导地位。

但这样的格局正在松动。

百利食品,东莞的一家公司,用了不到30年,从一台膨化机做面包糠起家,硬是在外资把持的赛道上撕开一道口子。

过去3年里,广东百利食品股份有限公司(下称“百利食品”)营收从16.05亿元一路增至21.49亿元,产品还打入了塔斯汀、华莱士、鲍师傅的后厨。其招股书中援引中国食品工业协会数据称,在国内消费市场上,百利食品已在2023年超越丘比,成为中国最大西式调味料公司。

今天(7月3日),北交所上会。这家低调的“卖酱人”,走到了聚光灯下。

靠面包糠起家,赚走了国产汉堡的钱

酱料赛道从不缺玩家。但能把产品铺进汉堡万店品牌、烘焙顶流、区域早餐巨头的,并不多见。百利食品算是其中一个。

查阅这家企业历程可以看到,广东百利食品股份有限公司成立于2012年,总部位于广东省东莞市。但在一些公开信息里,百利这个品牌,在1998年就创立了。

百利早期主打面包糠。百利食品总裁彭晋谦曾回忆,有一天公司创始人走在街上,看到有人用膨化机做小吃,得到了启发。后来便研发出一套膨化设备,开始生产面包糠。

2008年,百利品牌的面包糠成为了北京奥运会指定产品,算是拿到了一块金字招牌;2018年,百利入选北京冬奥会指定食品供应品牌。

不过,大多数消费者对这个品牌的认知度依然有限,因为百利主攻的是B端餐饮市场。它最大的增长引擎,是它的客户在疯狂开店。

来看一组数据:

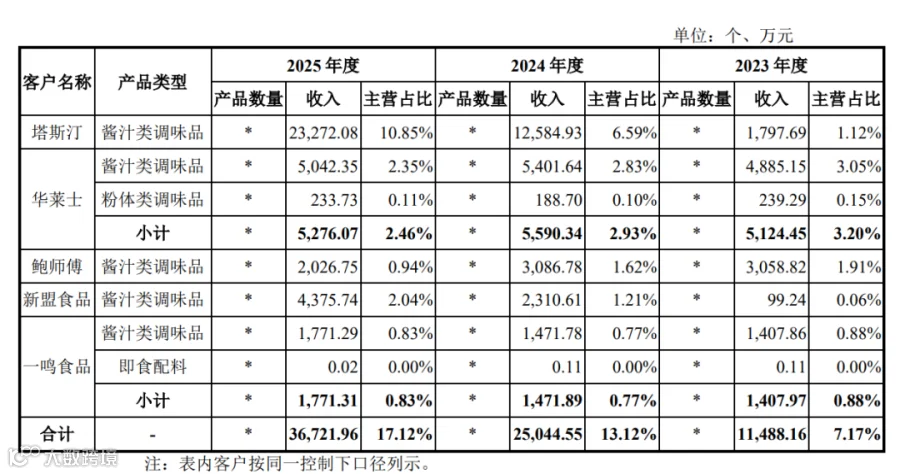

2023年,百利来自塔斯汀的收入只有1797.69万元。2024年,这个数字跳到了1.26亿元。2025年,又涨到2.33亿元。

这份连续增长的成绩单背后,是塔斯汀的门店从几千家冲到了上万家。这意味着,塔斯汀每多开一家店,就多一个后厨要用沙拉酱和番茄酱。百利食品自身也承认,塔斯汀自身业务规模的快速增长导致对公司的产品需求大幅增长。其还指出,与塔斯汀合作已近5年,合作初期塔斯汀门店还较少。

这3年里,华莱士也为百利食品稳定贡献了5000多万元/年的收入。双方的合作最早可追溯至2012年。十几年里,华莱士从几千家店扩张至近20000家店,百利食品也跟着吃了十几年的红利。

把客户名单拉出来看,百利食品绑定的几乎都是国产餐饮品牌——华莱士、塔斯汀、鲍师傅、好利来、泸溪河、派乐汉堡……

△图片来源:摄图网

这不是偶然。

味好美等外资调味品巨头绑定的是百事、麦当劳这样的国际品牌,丘比强关联的是便利店和商超货架,而百利食品瞄准了国产餐饮品牌,这与其自身能力非常契合。足够大(有产能),足够灵活(能定制),足够便宜(国产供应链成本优势),又足够近(东莞茶山,珠三角餐饮供应链腹地)。

从面包糠起家,做到沙拉酱、番茄酱、可士达、风味酱,从一家东莞的食品厂变成国内西式复调的头部——百利食品花了二十多年。但真正让它起飞的,还是过去几年国产餐饮品牌的爆发。

21亿营收,七成靠酱

作为一家主攻西式复合调味料的企业,百利食品的产品主要有三大系列:酱汁类调味品,包括沙拉酱、沙拉汁、番茄类、风味酱、可士达、果酱、花生酱等,涵盖西式复合和中式复合调味品;粉体类调味品,则包括面包糠系列和调味粉系列;同时还有即食配料系列。

但真正赚钱的,主要还是酱汁。

过去3年,其营收增长主要由酱汁类产品驱动,对应收入分别为12.38亿元、14.84亿元、17.29亿元,占公司总收入的77.21%、77.73%和80.59%。该板块的产品涵盖了沙拉酱、番茄酱、风味沙拉汁、可士达酱等。

从使用场景来看,百利食品的产品天生就适合放进to B的生意里。

像沙拉酱的主要用法是涂抹、蘸食、拌果蔬,通常要搭配汉堡、鸡肉卷、三明治或者蔬菜沙拉等食物;而面包糠的主要功能是为食物创造酥脆的外壳,多用于制作炸鸡、炸虾、炸洋葱圈等炸物。

△图片来源:摄图网

招股书中也透露,这些产品广泛应用于西餐厅、西式快餐、中餐馆、中式快餐、炸鸡小食店、轻食、烘焙、食品工业和家庭烹饪等消费场景。

但有一个潜在风险是,这些产品的客户高度集中在几个大客户身上。2023至2025年,华莱士、塔斯汀、鲍师傅常年位列百利食品的五大客户。

这些大客户的订单也并非只增不减。

以百利食品与鲍师傅的合作为例,2023年至2025年,百利食品对鲍师傅的销售金额分别为3058.82万元、3086.78万元及2026.75万元。2025年比2024年减少了超一千万元。

赚的钱在缩水,为什么?这背后原因可能是多方面的,比如鲍师傅自建供应链、引入其他供应商、或者单品销量波动。但不管哪种,都说明一个事实——大客户的忠诚度,是有保质期的。

当那些大客户的扩张速度放缓、开始优化供应链成本,再或是找到更便宜的替代供应商……那百利食品的营收引擎会怎样?

这可能是投资者会想要知道的问题。

家族控股与增长瓶颈成两大考验

不过,百利食品身上还有两个绕不开的问号。

首先,就是家族管理所带来的治理性问题。

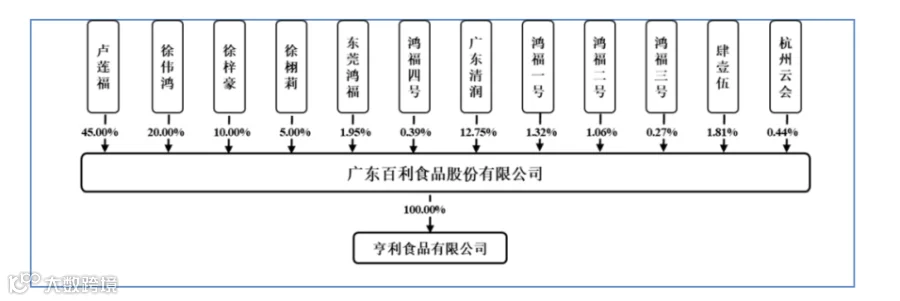

招股书显示,徐伟鸿、卢莲福夫妻合计直接持有百利食品65%的股份,二人还通过合伙企业东莞鸿福合计间接持有百利食品1.95%的股份。而他们的儿子徐梓豪、女儿徐栩莉,又分别持有百利食品10%、5%的股份。

这也导致了卢莲福、徐伟鸿、徐梓豪、徐栩莉作为公司的共同实际控制人,合计持有百利食品81.95%的股份及相应表决权,形成了家族绝对控股的股权格局,妥妥的家族企业。

当一家公司带有浓厚的家族企业色彩,当企业真的上市,也容易引发外界关于公司治理有效性的担忧。

诚然,现实中确实有一些企业是由家族成员共同创立的,家族成员间的信任有助于经营策略的执行,也能帮助企业更高效地应对市场变化,但进入公司化运营后,过于集中的股权结构难免引发外界对公司治理有效性的担忧——尤其在利益输送和内控规范性方面。

2021年7月,徐伟鸿把所持公司10%的股份以1780万元转让给徐梓豪,卢莲福把所持公司5%的股份以890万元转让给徐栩莉。这笔父子、母女之间的股权转让,也引来了外界关注。

北交所在第一轮问询函中就要求百利食品说明:前述股权转让的出资来源、税收缴纳是否合法合规,定价是否公允,是否应当确认股份支付,是否存在委托持股、代持或其他利益安排。

第二,就是增长的想象力。如前所述,百利食品的最大特色就是客户集中,品类集中。

对大客户依赖,意味着其与大客户的关系是“一荣俱荣,一损俱损”。客户扩张时订单水涨船高,一旦客户增长放缓或者转向其他供应商时,企业的业绩难免波动。

单一品类占比持续走高,则意味着公司的业绩增长对酱汁类产品的依赖程度在加深。酱汁类业务增长见顶之后,百利食品能否培育出新的增长点,也是一个需要回答的问题。

△图片来源:摄图网

从行业层面看,西式复合调味料仍有较大的发展空间。中国餐饮连锁化率在提升,B端供应链标准化需求在增长,国产替代的故事还在讲。但这个赛道不缺玩家——味好美、丘比、千禾,谁都在往西式复调里挤。百利食品的先发优势能维持多久,取决于它的产品迭代能力和客户粘性。

所以,百利食品真正的考验,不是能不能顺利在北交所上市,而是当国产汉堡的增速回归常态,它怎么证明自己还有潜力。