| 当一个人突然离世,他的银行账户、股票账户、房产——全部冻结。法院批出遗产承办书,短则半年,长则一年。这期间,家人急需用钱,却一分钱都动不了。这不是电影情节,是香港法律框架下每天都在发生的事。 |

| 2025年,香港保险业毛保费突破8270亿港元,内地访客新单保费占比持续攀升。越来越多中产和高净值家庭赴港投保,但绝大多数人只看到了"收益"——6%-6.5%的长期年化复利,却忽略了港险真正值钱的东西:一套完整的财富传承体系。

一、打破寿命束缚,财富复利永续延续 传统保险的核心短板,是保单权益与被保人寿命深度绑定。被保人身故后保单即刻终止,复利积累的财富雪球瞬间断裂,理赔金一次性发放。 受益人大多缺乏专业理财能力,要么闲置贬值、肆意挥霍,要么重新投保从零计息,白白浪费数十年的复利红利,这也是很多家庭财富传承的最大损耗点。 香港保险彻底突破生命周期限制,靠两大核心功能实现财富长期滚存:

原被保人年迈、健康下滑或计划传承时,可将被保人变更为子女、孙辈等年轻亲属。变更过程中保单不终止、本金不拆分、复利不重置,高基数收益持续滚动,实现代代复利增值。

若原被保人突发意外、来不及变更,提前设置的后备受保人会自动接棒,保单收益零中断、零损耗延续。 一句话总结:有人在,保单在,复利不止,财富永续。 二、锁定保单控制权,杜绝财富失控外流 财富传承最大的风险,并非资产贬值,而是控制权旁落、资金被动分流。 很多家庭投保人与被保人并非同一人,一旦投保人身故,保单会划入遗产进入法定继承,催生两大风险:一是资产可能被无关法定继承人分割;二是子女婚内继承的资产会变为夫妻共同财产,离婚即面临分割。 香港保险的双重权属机制,牢牢守住投保人的财富规划意愿:

可提前指定成年后备投保人,原投保人身故后,对方直接接管保单,无需遗产公证和复杂继承流程,彻底规避法定继承风险。

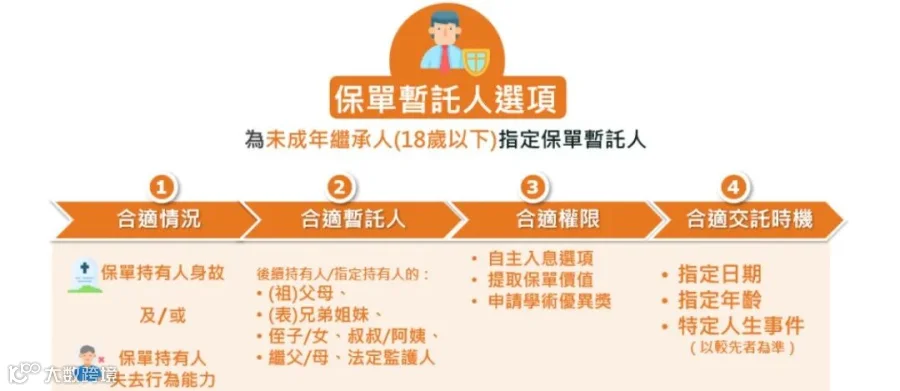

若后备投保人尚未成年,可设立暂托人代管保单。暂托人权限严格受限,无法退保、改受益人、大额支取资金,待继承人成年后完整归还控制权。

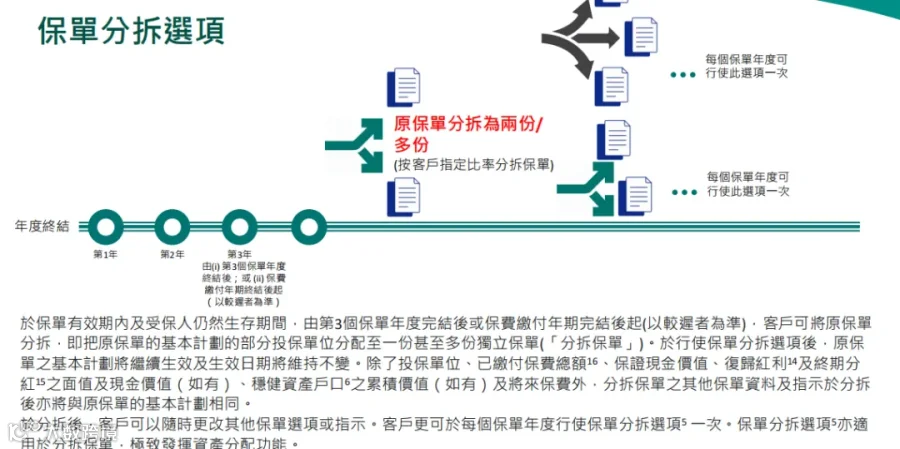

一句话总结:人身已逝,规划永存,财富始终遵从你的意志流转。 三、支持保单拆分,多子女家庭公平传承 多子女家庭传承的核心难题,是分配不均、账目混乱、亲情受损。 子女人生需求差异极大,共用一张保单极易出现支取混乱、账目不清的问题,最终引发兄弟姐妹反目、家产纠纷。

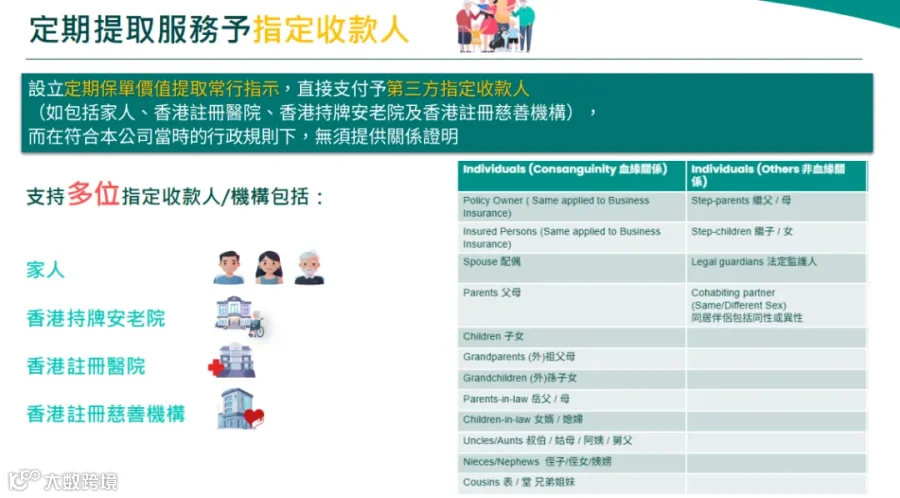

家长可根据每个子女的置业、创业、求学等不同需求,定制专属保单,各自支取、各自增值、各自传承,账目透明、分配公平,既规避家族内耗,又保留每份资产的增值空间。 一句话总结:拆分的是保单,稳固的是家业,守护的是亲情。 四、类信托分期赔付,杜绝后代挥霍败产 传统保险一次性赔付的模式,是财富传承的隐形陷阱。年轻人骤然手握巨款,极易挥霍透支、被人蛊惑诈骗,几代家业可能快速败空。 香港保险借鉴高端家族信托模式,支持个性化分期赔付,让财富有序长效传承,玩法灵活多样: 固定分期:10-30年逐年定额发放,锁定长期稳定现金流; 递增分期:逐年提升领取额度,对冲通胀、守住购买力; 节点触发:绑定升学、结婚、生子、创业等人生关键节点按需拨付; 年龄锁定:设置30/40岁解锁机制,避免年少挥霍家产; 混合模式:先行拨付应急资金,剩余款项长期分期发放。

这套机制如同给财富装上智能定时释放器,既保障后代生活无忧,又从根源杜绝败家风险,让财富与爱意细水长流。 一句话总结:财富归后代,分配权归你,传承节奏全权掌控。

写在最后 香港保险早已超越基础保障属性,是一套融合法律、金融、税务的完整家族财富传承体系。它不能让人一夜暴富,却能层层规避传承风险,守住半生打拼的家业,让财富跨代稳定传递。 这类产品有一定准入门槛,适配有资产规划、家业传承需求的家庭,投保务必选择正规渠道、细读产品条款。 真正的家族富足,从不是一时的资产丰厚,而是财富有序传承、家风代代延续、爱意长久相伴。

|