|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

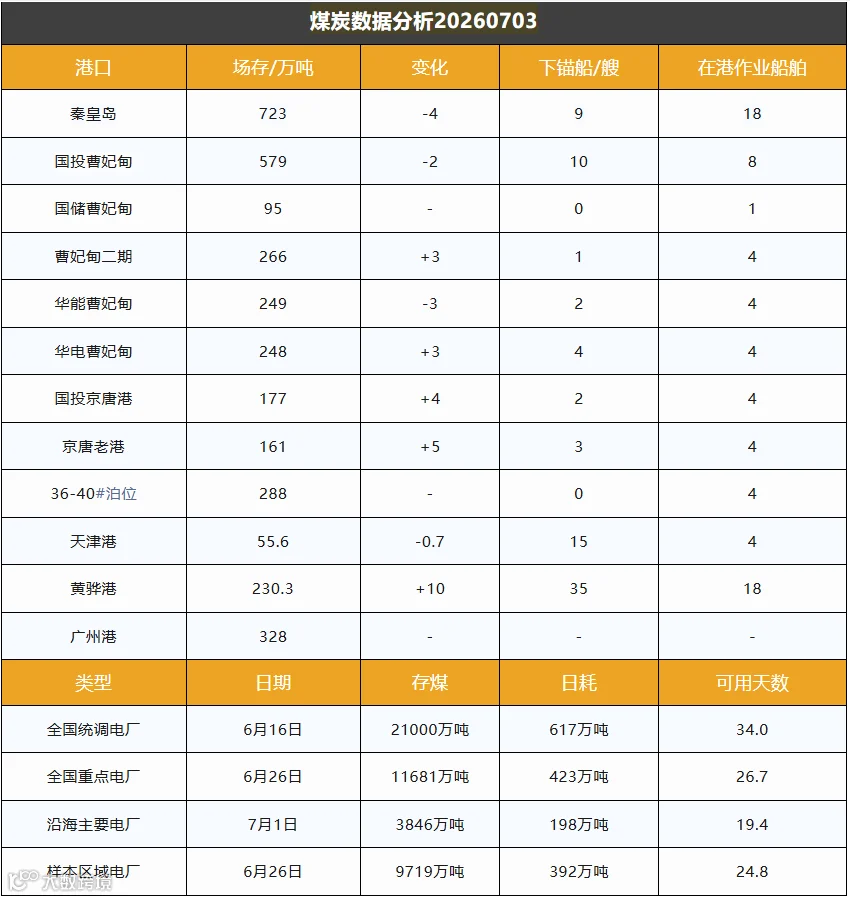

截至7月3日,环渤海主要港口煤炭库存总量达3071.9万吨,较前一日环比增加15.3万吨,港口累库态势延续,货源供给端持续宽松。

主产区行情整体维持弱势运行,市场观望心态较前期略有缓和,但市场信心全面修复仍需时间。现阶段部分矿区受环保督查、安全生产专项检查约束,煤炭外运及产能释放受限,本地现货货源偏紧,区域煤价抗跌性较强,呈现整体走弱、局部坚挺的分化格局。

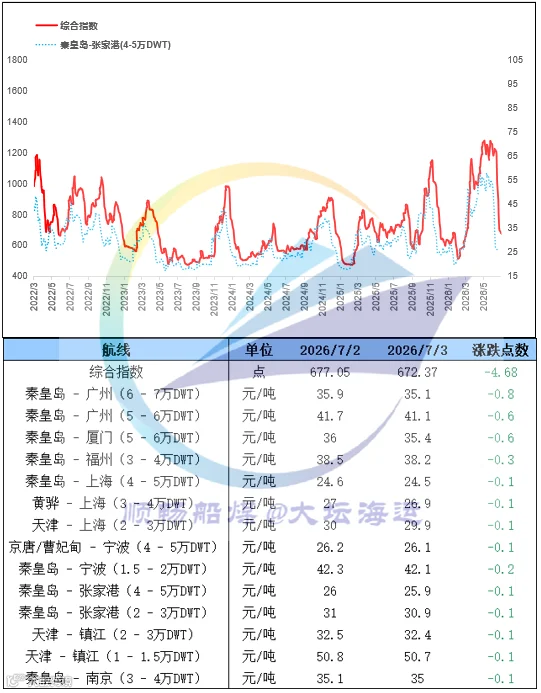

港口现货市场持续承压下行。煤价连续回落背景下,下游电厂、化工、建材等终端采购方持币观望意愿强烈,北方主要港口到港船舶数量连续走低,市场交投活跃度跌至低位。仅少量终端企业开展招标采购,单批次招标参与商家众多,竞价竞争白热化,中标成交价格大幅下探。气候层面,当前厄尔尼诺特征凸显,全国多地高温天气持续攀升并逐步抵达峰值;若极端高温周期拉长,国内电厂用电负荷将同步走高,火电日耗有望显著回升,或将给持续走弱的煤炭价格带来企稳支撑。

进口煤市场购销氛围整体清淡,行情提振乏力。国内电厂厂内库存处于高位,华南沿海接卸码头库容基本饱和,海外到港船舶积压、卸船排队周期拉长,进口煤流通周转受阻,现货报价缺乏上涨动力。

海运板块同步走弱,中国沿海煤炭运价综合指数下跌4.68点,报672.37点;各主流航线运价每吨下调0.1至0.8元不等。当前市场新增货运货盘稀缺,航运运力供给过剩,大量船舶闲置待货,运价已跌至阶段性底部区间,短期维持低位震荡调整态势。