东南亚是全球最具活力的基建市场之一。在区域经济稳步复苏、城市化进程加速、绿色转型及数字基建需求集中释放的背景下,未来该地区对外承包工程市场将保持增长活力。中国、日本、韩国及本地大型承包商仍是主要参与者,竞争格局向投建营一体化、绿色化和数字化加速演变。印尼、马来西亚、新加坡、菲律宾和越南构成核心市场,可再生能源、交通干线、智慧城市与工业地产领域机会尤为突出。同时,政策变动、本地化要求与汇率风险是企业必须审慎应对的关键挑战。

01

业务概况

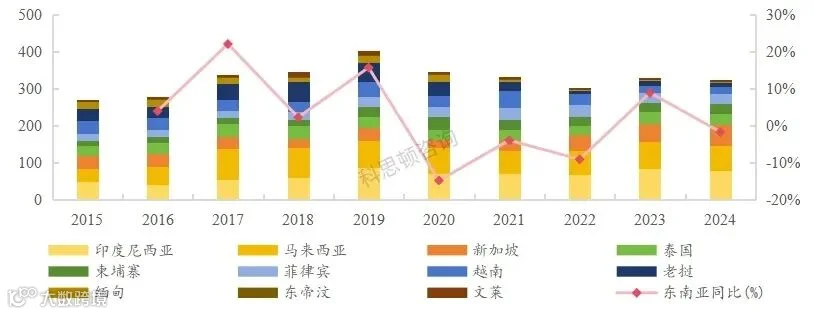

2024年,中国企业在东南亚地区对外承包工程新签合同额基本稳定,完成营业额略有下滑。新签合同额503.2亿美元,同比增长0.4%;完成营业额320.1亿美元,同比下降1.7%。

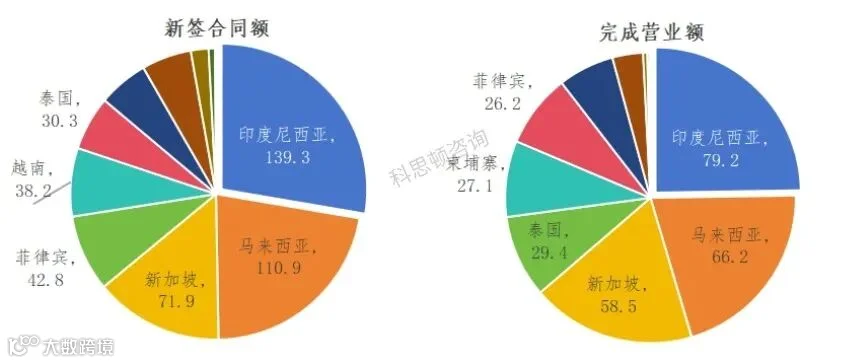

业务分布在一般建筑、电力工程建设、交通运输建设、工业建设、通讯工程建设等领域。印度尼西亚、马来西亚和新加坡为2024年市场业务前3位,占东南亚总市场新签合同额和完成营业额均超过60%。

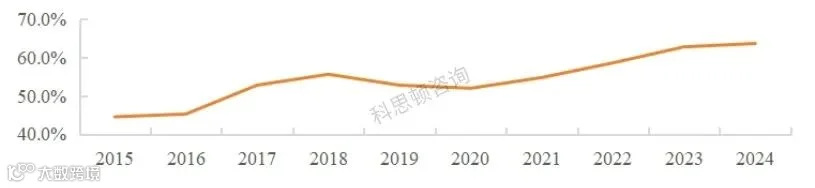

市场向头部国家集中,东南亚市场完成营业额前3位占比从2015年的44.5%增长至2024年的63.7%,柬埔寨、老挝、缅甸、文莱、东帝汶五个市场新签合计不足70亿美元。

2015-2024年东南亚地区承包工程完成营业额规模(单位:亿美元)

2024年东南亚地区国别市场业务前10位(单位:亿美元)

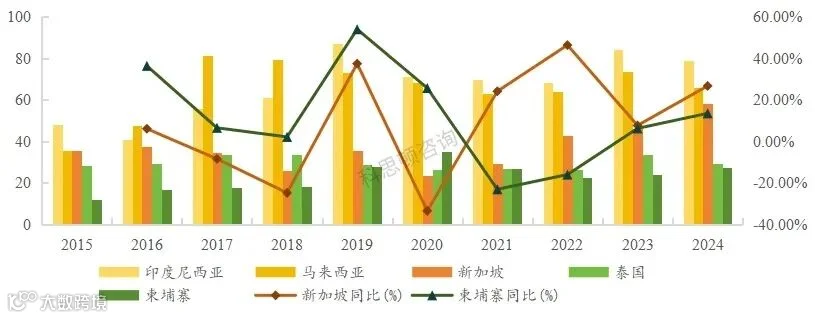

2015-2024年东南亚地区主要国别市场完成营业额(单位:亿美元)

2015-2024年东南亚地区国别市场完成营业额前3名占比

02

区域市场经营分析

(1)经济强劲增长

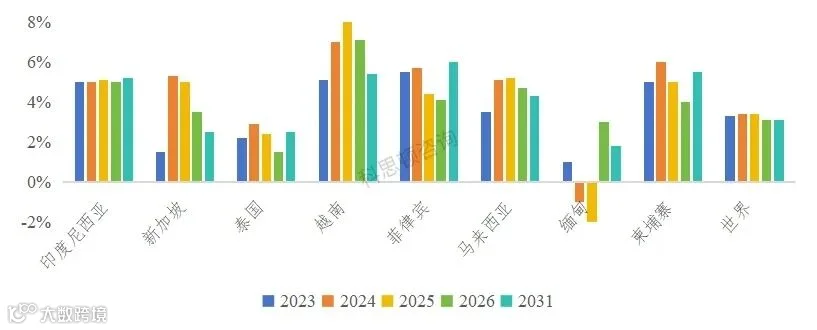

根据世界银行数据,近年来东南亚地区(东盟11国)经济呈稳定增长态势,东盟国内生产总值从2020年的3.10万亿美元增长至2024年的3.98万亿美元。2024年,东盟GDP增长率为4.7%,高于全球4.0%的增速;越南、新加坡增长尤为强劲。根据IMF《World Economic Outlook》,东南亚主要国家的经济将保持4%左右的高速增长。

东南亚主要国家GDP增速(2023-2031)

(2)基础设施投资存在缺口

快速的城市化推动住房、交通、能源等基础设施需求持续膨胀,多个超大城市群基础设施缺口长期存在。2025年以后,受全球供应链重构、制造业向东南亚转移影响,配套的电力、物流、工业园等基建需求进一步扩大。据G20 GI Hub估算,2026-2040年东南亚主要国家基础设施投资总需求约为3.0万亿美元,年均需求约2000亿美元。

东南亚主要国家投资需求预测(2026-2040)

(3)绿色与数字双重转型

东南亚多国已明确提出碳中和或净零排放目标,绿色基建正从政策倡导进入实质落地阶段。印尼承诺2060年前实现净零排放,菲律宾、越南、泰国则将目标设定在2050年或更早。围绕能源转型、建筑脱碳和低碳交通的政策法规密集出台,形成了多层次的项目机会。

2023年可再生能源在印尼电力产能中所占的比例为11%,马来西亚为22%,泰国为22%,而亚洲平均水平为34%,仍有较大投资和项目市场空间。

同时,数字经济爆发式增长驱动5G网络、数据中心、海底光缆等信息基础设施投资快速上升。谷歌、淡马锡和贝恩联合发布的《2025年东南亚数字经济报告》显示,历经十年强劲增长,东南亚数字经济规模预计将在今年年底突破3000亿美元。

电子商务支撑着印尼蓬勃发展的数字经济,其中视频商务正成为该行业增长最快的催化剂,在过去一年中推动数字交易量增长了90%,达到26亿笔。作为区域人工智能中心,新加坡2024年下半年至2025年上半年获得13.1亿美元人工智能私人投资,增幅达55%。

这一双重转型为东南亚工程承包行业开辟了高附加值的增量市场。

(4)战略对接与制度红利释放

中国的“一带一路”倡议与东盟各国国家发展战略(如印尼“全球海洋支点”战略、越南“两廊一圈”规划、泰国“东部经济走廊”(EEC))均将交通、能源和工业基础设施列为优先领域,高度契合,奠定了双边基建合作的政治与经济基石。双方加强“一带一路”倡议与《东盟互联互通总体规划2025》对接,共同提升区域互联互通水平。

2022年生效的《区域全面经济伙伴关系协定》(RCEP)极大降低了区域内物流、清关及要素流动成本,跨境贸易的繁荣直接转化为对物流通道、产业园区和口岸设施的刚性需求。2025年5月,中国—东盟自贸区3.0版谈判全面结束,将在数字经济、绿色经济、供应链互联互通等新兴领域进一步降低壁垒。

03

业务板块经营分析

(1)城市发展与房建:首都新城与产业园区双轮驱动,低碳标准重塑赛道

在城市化进程与产业链重构的叠加效应下,东南亚地区的建筑市场正迎来“大新城建设”与“链式产业园配套”的双轮驱动。

新加坡、泰国、印度尼西亚等国通过推行大型新城新区项目优化国土空间布局,不仅释放了海量的商住、物流及公共建筑需求,更推动了区域基建网络的链式升级,该领域的市场空间正随着全球资本的涌入而持续放量。

东南亚各主要经济体正以极大的财政和政策决心,开辟地标性的城市建设主战场。印度尼西亚新首都努桑塔拉建设总投资额约320亿美元,现已进入第二阶段工程,聚焦于2028年前落成“政治首都”的战略目标。除行政中心、办公大楼及配套公务员住宅的紧密建设外,饮用水管网、现代化市政配套及外部连接线等硬基建也正迎来招标与施工高潮。

马来西亚联合新加坡打造柔佛—新加坡经济特区正在快速崛起,涵盖森林城市重启、数字化数据中心群以及零碳工业园的规划。此外,新加坡未来10年计划新增8万套住宅并重点开发5大功能性区块,菲律宾推进的“大马尼拉都市更新”项目也为市场释放了庞大的公共建筑与现代商住需求。

伴随制造业向越南、印尼等国转移,“硬基建”投资呈现出清晰的产业集聚效应。东南亚各国大力规划建设工业园区,标准化厂房、工业园基础设施呈现订单放量趋势。印尼依托其铝矾土、煤炭及镍矿等资源禀赋,积极布局“矿产开发—产业链延伸”。

以印尼青山工业园区为代表,园区内部不仅配套了港口、铁路及长达50公里的内部路网,更直接促进了苏拉威西环岛公路的升级。泰国东部经济走廊智慧城市及工业园区通过升级智能电网、绿色交通系统等基建配套,持续吸引外资涌入,单个园区基础设施投资普遍超过10亿美元。马来西亚的马中关丹产业园以及边佳兰石化园区,都在持续催生大规模的专业承包需求。

随着区域内对可持续性要求的提升,绿色建筑与低碳市政标准在东南亚正由“加分项”转变为“刚性准入门槛”。

新加坡已将严苛的绿色建筑标准覆盖至既有建筑改造;马来西亚、泰国等国也正在全面推行绿色建筑认证与建筑节能规范。这直接倒逼低碳建材、建筑节能系统和智慧能源管理技术的需求爆发。

在工业建筑领域,“净零排放产业园”和“绿电直供”等创新模式逐渐兴起,为国际承包商提供了从土建向“设计-建造-绿色认证”一体化服务升级的差异化切入点。

(2)交通基础设施:干线网络进入扩张期,区域互联互通持续深化

在东南亚地区,交通基建正以跨区域铁路、城市轨道交通建设和海陆空多式联运网络建设为核心,推动整个区域的互联互通进入深度一体化阶段。

泛亚铁路网迎来施工与招标高潮,中线、东线及西线战略正持续向前推进。随着中老铁路通车和雅万高铁的成功运营,中国标准的轨道交通在该地区形成了极强的示范效应,一系列重特大骨干项目预期在2026—2030年间陆续进入施工或招标的黄金阶段。

泛亚铁路框架下419公里的越南“老街—河内—海防铁路”以及357公里的中泰高铁二期(呵叻至廊开段)项目推进均已取得积极进展;越南规划中长达1545公里的南北高速铁路,预计将于2030年分段投入运营;马来西亚东海岸铁路延伸线等项目正稳步实施。

都市圈内部的轨道交通及高速公路建设构成了另一个稳定的市场增长点。面对日益的城加剧市交通拥堵,东南亚核心城市正加速铺设密集的轨交网络。越南河内和胡志明市已分别制定了宏大的扩建规划,其中河内规划新增5条、共计200公里的轻轨,胡志明市则规划新增7条、共计355公里的地铁,两市在车辆装备、信号系统及复杂土木工程领域均高度依赖国际技术合作;印度尼西亚正拟借鉴雅万高铁的成功经验,通过推进雅加达轨交后续项目以及密集的城市群连接线,加速整合爪哇岛城市群。

为了配合全球供应链向东南亚多元化配置以及新经济走廊的建设,东南亚各国正大幅追加对港口、疏港公路以及机场等海陆空多式联运配套设施的投入。

印尼计划投资554亿美元实施“千港计划”;菲律宾在“大建特建2.0”规划中释放了多个外岛电力互联、跨海大桥、关键港口扩建及枢纽机场项目;缅甸计划以PPP模式筹资85亿美元,升级国内的港口与机场设施。

(3)能源与电力:清洁能源成为核心增长引擎,跨境电网互联加速落地

当前,东南亚能源电力市场正全面向绿色低碳转型,太阳能、风能、地热、生物质能及抽水蓄能项目呈现爆发态势,可再生能源投资窗口持续打开。国际能源署预测,2025-2035年东南亚年电力行业年均投资将增长80%,达到600亿美元;若要实现绿色转型目标,预计2035年东南亚需在清洁能源领域投入超过1900亿美元。

在多边金融机构绿色资金的持续支撑,以及绿色建筑技术等可持续性标准的推广下,东南亚核心国别的绿电项目正有序、大规模地释放。

越南已跃升为东南亚最大的光伏市场,计划到2030年将公用事业规模太阳能光伏装机容量提升至约13吉瓦,风电装机容量提升至约28吉瓦8;马来西亚“大型太阳能计划”第五轮招标规模达到2吉瓦;印度尼西亚计划至2030年新增3.24吉瓦的光伏装机,目前正集中推进大型漂浮光伏和地热开发的有机结合;老挝、柬埔寨等国依托湄公河水系,水电与抽水蓄能开发空间依然广阔;菲律宾明确加快水光互补、地热能以及海上风电项目的开发步伐,为国际EPC承包商提供了长期且稳定的项目来源。

由于各国的资源禀赋与用电负荷存在地理错配,“跨境电网互联”已成为东盟实现能源安全与结构转型的核心路径。东盟电网互联规划的加速推进,拉动了跨国输电基础设施建设的热潮。

“老挝—泰国—马来西亚—新加坡”电力输送通道持续扩容,对沿线的高压输电线路、大型变电站改扩建形成了庞大的需求;针对印尼、菲律宾等群岛国家的外岛电力互联,以及连接这些群岛的跨海电缆项目均已进入前期研究阶段。

随着新能源高比例、高速度并网,智能电网与储能配套需求不断扩张。以越南为代表的绿电大国对电网侧和发电侧的储能配套需求急剧上升;智能电网改造、数字化输配电管理系统正成为新的工程增长点,为技术型承包商提供差异化切入的战略窗口。

(4)信息与数字基建:新兴蓝海市场,科技巨头引爆“新基建”浪潮

以云计算与数据中心建设、5G网络建设为核心支柱的数字新基建,正成为东南亚经济数字化转型的重要引擎。随着区域5G网络部署、国家级数据中心及跨国海底光缆项目的密集上马,该领域已演变为整个东南亚对外承包工程中增长最迅猛、技术附加值最高的“新兴蓝海市场”。

数据中心集群爆发,科技巨头密集卡位,同时拉动高价值机电订单。受到新加坡土地和能源政策收紧导致的需求外溢影响,马来西亚(尤其是柔佛州)和印度尼西亚(雅加达及周边)正成为全球数据中心最火热的投资集聚地。

谷歌、微软、亚马逊等全球云服务巨头纷纷在东南亚砸下重金投建超大规模数据中心;同时,字节跳动等中资头部科技企业也在马来西亚柔佛州等地全力推进大型项目。数据中心建设不仅带来了庞大的高标准土建订单,更直接拉动了园区电力系统升级、高可靠性通信线路敷设、以及工业级冷却系统等高附加值专业机电安装工程的放量。

5G网络与通信骨干将构筑“数字基建先行、传统基建配套”格局。东南亚主要经济体正加速推进下一代通信网络的覆盖,拉动基站、通信铁塔、光纤等产业实现爆发式增长。新加坡持续推进极高密度的数字网络优化,计划2025年实现全国95%的5G网络覆盖;泰国将5G基础设施建设与东部经济走廊的智慧工业园区规划深度绑定,通过高带宽、低时延的网络赋能自动化工厂与智能物流;马来西亚与印尼积极铺设跨国海底光缆及陆基骨干光纤网络,为国内产业数字化转型和跨境电商蓬勃发展奠定坚实的物理底座。

数字新基建的浪潮正在向交通、电力等传统工程领域深度渗透,催生了大量智慧化升级改造项目。随着沿海关键港口吞吐量激增以及新能源并网压力的加大,智慧港口和智慧电网的改造项目密集释放。面对这一技术壁垒,传统的国际工程承包商正加速改变单打独斗的模式,转而与华为、中兴、中外运等顶尖的ICT企业和智慧物流运营商组建紧密的“跨界联合体”,通过“技术+施工”的复合优势争夺高利润市场。

04

风险与挑战

政治与政策风险:东南亚部分国家的政治局势和政策延续性存在变数,容易对长周期、大投入的基建项目造成直接冲击。部分国家在新旧政府交替或地缘政治天平倾斜时,可能对前任政府签署的大型基础设施项目进行重新谈判、暂停甚至取消。

许多东南亚国家土地私有,且土地政策缺乏明确细则或执行力不足,极易引发土地纠纷,导致项目迟迟无法开工或中途陷入大面积拖期。如缅甸等部分政治局势敏感的国家,内部的政局动荡以及中央与地方势力的分歧常导致大项目进度严重放缓,令承包商面临前期巨额投入无法收回的直接损失。

经济与金融风险:东南亚市场正面临融资结构调整和金融市场波动的双重考验,盈利空间的挤压愈发严重。伴随东盟多国财政赤字扩大、主权债务上限收紧,传统的主权担保+延期付款模式项目锐减,各国政府越来越倾向于采用公私合营或建设-经营-转让模式,这迫使承包商必须具备带资入场或跨国撮合资金的能力。

东南亚项目的发包、收款越来越多地使用当地币种,由于多国汇率波动大,且部分国家存在严格的外汇管制,跨国工程企业面临较大的外汇贬值与汇兑损失风险。

社会与文化风险:东南亚地区独特的社会人文环境,对国际工程团队的本地化管理和合规能力提出了极高的技术性要求。东南亚各国的劳工保护法、环境保护法日益完善,传统工程管理易引发劳资纠纷或环保诉讼。

东南亚地区民族多元、宗教信仰复杂,文化或宗教冲突多发。宗教节日、劳作习俗、局部地区的罢工行为和社会抗议等因素都可能干扰项目推进。

排版|胡荣鑫 校审|洞察君

文章仅代表作者观点,不代表科思顿立场。本文首发于海外工程洞察,未经授权不得转载,如需转载请在公众号后台留言。