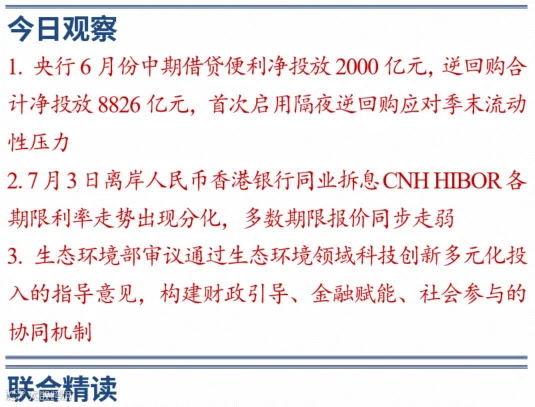

1. 央行公布2026年6月份各项工具流动性投放情况,央行贷款方面,常备借贷便利(SLF)净投放0亿元,中期借贷便利(MLF)净投放2000亿元,抵押补充贷款(PSL)净回笼500亿元;公开市场业务方面,7天期逆回购净投放5826亿元,公开市场国债买卖净投放100亿元,其他期限逆回购净投放3000亿元,中央国库现金管理净投放0亿元。

联合认为,6月份央行综合运用多种工具组合对流动性进行了精准调控。从操作节奏看,6月初资金面较为宽松,央行通过零投放等方式引导利率回归:6月中下旬,市场面临季末流动性压力,央行通过7天逆回购和加量续做MLF注入流动性。创新工具运用方面,央行在29日、30日首次启用隔夜逆回购工具,通过大量隔夜资金投放缓解资金流动性压力。创新工具的引入是央行货币政策框架由数量型向价格型的转变。

2. 7月3日,离岸人民币香港银行同业拆息CNH HIBOR数据出炉,各期限利率走势出现分化,多数期限报价同步走弱。短期品种下行表现突出,一周期CNH HIBOR小幅回落至1.57485%,两周期HIBOR下行至1.60909%,这两个期限利率同步创下6月22日以来的低位水平。隔夜离岸人民币HIBOR同样有所收跌,较前值回落5个基点,报1.47015%。中长期端走势保持平稳,一年期CNH HIBOR报价未有变动,维持在1.73515%不变。

联合认为,短端CNH HIBOR集体回落,意味着香港离岸人民币短期资金供给有所宽松。长短期限利率走势分化,说明市场仅认可阶段性流动性改善,机构对于长期跨境资金流向与外部利率环境的整体预期并未发生改变。短期融资成本走低能够缓解点心债、跨境杠杆交易的资金成本,也小幅降低离岸做空人民币的资金成本,给汇率带来小幅对冲压力。本轮宽松只是短期资金调配形成,难以长期维持,随着跨境结算活动、美债收益率变化带动资金跨境流动,短端拆借利率大概率进入震荡调整状态。

3. 生态环境部常务会议审议并原则通过《关于推动生态环境领域科技创新多元化投入的指导意见》,指出构建生态环境领域科技创新多元化投入机制,是提升科技创新供给能力和产业化水平的有力举措。要加快构建科技创新多元化投入格局,完善财政引导机制,丰富金融产品供给,带动社会资源投入,推动创新资源高效配置。要健全覆盖项目立项、资金使用、过程监管和绩效评价的全链条监管体系,强化穿透式监管和动态监测,进一步提升科技创新对美丽中国建设的支撑引领作用。

联合认为,生态环境部此次审议通过的指导意见,标志着我国绿色低碳发展从政策驱动向科技驱动迈出了实质性一步。其核心价值在于正视了生态环境科技领域长期存在的投入渠道单一、市场动能不足等结构性矛盾,并通过制度设计引导社会资本向绿色技术研发和产业化流动。从绿色低碳发展视角看,该意见的深层意义在于构建了“财政引导+金融赋能+社会参与”的协同机制。财政资金的杠杆作用被前置,金融产品供给被要求丰富化,这有助于将生态环境科技从公共品属性转向兼具市场回报属性的投资领域。同时,全链条监管体系和穿透式监管的提出,确保了资金流向与减污降碳实际成效挂钩,避免了低效或重复投入。此举若能有效落地,将加速碳监测、污染治理、清洁生产等关键技术的商业化进程,为产业绿色升级提供可持续的经费保障,进而强化科技创新对“双碳”目标实现的基础支撑作用。

4. A股市场:指数分化,成交放量。

A股行业板块涨多跌少,贵金属、航天装备Ⅱ和电机Ⅱ板块涨幅居前,电子化学品Ⅱ、半导体和小金属板块跌幅居前。个股涨多跌少,上涨个股数超过3500支。上涨板块受益地缘避险需求升温、国内高端制造与航天产业政策加持;下跌板块受海外AI算力需求预期下调、高位赛道资金获利兑现拖累。短期A股或将维持区间震荡格局,资金持续高低切换,贵金属、高端制造等板块存在支撑,前期高位科技品种仍有获利兑现压力,板块与个股分化行情或将延续。

5. 黄金市场:就业数据降温,黄金直线拉升。

最新数据显示,美国6月份非农就业新增5.7万人,远低于市场预期的11万人,为近4个月以来最低水平;4月份和5月份数据累计下修7.4万人。美国6月份失业率意外降至4.2%,为2025年6月份以来最低水平,预期为4.3%,但主要因劳动参与率下滑。数据公布后,美元指数跌至两周低点,叠加长短端美债收益率同步下行,黄金持有机会成本下降。此外,特朗普表示,沃什有一个稍显敌对的美联储理事会,自己将通过“打赢官司”继续推动解雇理事库克。市场担忧美联储货币政策独立性遭干预,进一步助推金价上涨。现货黄金7月3日早盘延续涨势,一度冲高至4195美元/盎司附近,上方4200美元/盎司关口抛压显著,叠加连续上涨积累大量获利盘,需警惕高位获利了结引发的回调风险。

6. 大宗商品市场:供需预期宽松,原油震荡下行。

贝克休斯数据显示,美国至7月3日当周石油钻井总数增加5座至445座,较一年前增加20座,创下2025年5月底以来高位。与此同时,OPEC+将于7月5日召开月度会议,市场预计本次会议将批准8月份增产计划,日增产约18.8万桶,与6月份、7月份增幅一致。此外,高盛指出,即便计入全球战略石油储备补库需求,2027年全球原油日均净过剩量仍可达200万至300万桶;瑞银将2026年布伦特原油均价预期下调9美元至84美元/桶。多重供给层面利空集中释放,拖累油价下行。短期来看,布伦特原油主要运行区间在71.5-72.5美元/桶,WTI原油在68-69.5美元/桶,市场多空力量相对均衡,需留意美伊谈判进展、霍尔木兹海峡通航持续性、OPEC+产量政策及全球需求复苏节奏。

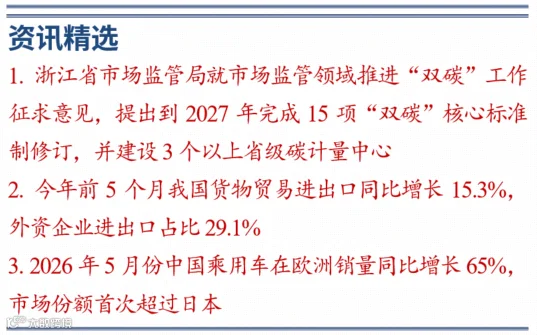

1. 浙江省市场监管局印发《关于市场监管领域推进“双碳”工作 引领绿色低碳转型发展的实施意见(征求意见稿)》,提出到2027年,完成15项“双碳”核心标准制修订,建设省级碳计量中心3个以上,支持200家以上重点排放企业建立完善碳计量管理体系。到2030年,碳标准供给、碳计量、碳认证与碳管理能力贯穿重点行业全链条,为全省推进“双碳”工作引领绿色低碳转型发展提供有力支撑。

2. 内蒙古自治区印发自治区服务业扩能提质实施方案,明确加快国家碳计量中心(内蒙古)一期建设,推进重点行业能效诊断与碳足迹管理。同时实施高质量数据集“强基扩容”行动,聚焦能源、制造等领域,培育数据标注、交易等专业企业,做大数据要素产业园。金融方面,支持机构参与碳市场,创新绿色信贷及碳保险产品,并拓展农业绿色技术、环境监测等多元服务,推动产业智能化、绿色化升级。

3. 乘联分会:2026年6月份,全国新能源乘用车厂商批发销量预估达到151万辆,同比增长22%,环比增长12%,实现两位数双增长,标志着新能源板块在经历前期调整后已进入明确的复苏通道。这一增速显著高于同期整体车市大盘,新能源车成为拉动乘用车市场增长的核心引擎。

4. 央行在公开市场开展630.00亿元7天期逆回购。今日公开市场有2315.00亿元7天逆回购到期,单日净回笼1685亿元。国债期货30年期主力合约下跌0.22%;10年期主力合约下跌0.04%。

5. 央行:2026年6月份,公开市场国债买卖净投放100亿元,中期借贷便利(MLF)净投放2000亿元,其他结构性货币政策工具净回笼1372亿元。7天期逆回购净投放5826亿元,其他期限逆回购净投放3000亿元。今年前6个月,公开市场国债买卖净投放累计3000亿元。

6. 据企业预警通数据显示,2026年上半年,国内科创债发行显著扩容,共发行991只,规模达9943.73亿元;首次发行主体206家,融资超1000亿元。

7. 据同花顺数据显示,2026年上半年,交易所市场累计发行24单产品(含1单扩募发行产品),规模合计约330亿元,规模较去年同期增长25倍。其中,国金资管在今年上半年的机构间REITs累计发行规模达93.66亿元,位列全市场计划管理人第一,占全市场总发行规模近三成。

8. 中期协:2026年5月份,全国期货公司实现营业收入30.51亿元,同比下降3.81%;净利润6.50亿元,同比下降20.73%。2026年1-5月份,全国期货公司累计实现营业收入191.76亿元,同比增加25.77%;净利润57.12亿元,同比增长39.86%。

9. 海关总署:2026年1-5月份,全国货物贸易进出口总值达20.68万亿元,同比增长15.3%。累计进口8.77万亿元,同比增长20.5%。在华外资企业的外贸进出口达到8663亿美元,占全国外贸进出口的29.1%。

10. 2026全球数字经济大会在北京开幕。大会以“建设数字友好城市--智惠无界,数联全球”为主题,聚焦人工智能、数字治理、数据要素等领域,搭建“1+1+N”活动框架,以一场开幕式、一场“数字友好城市建设全球对话会”主论坛、N场专题论坛和全年系列活动,推动数字创新成果共享、数字治理互信,向全球呈现一场崭新的数字盛宴。

11. 国务院国资委召开穿透式监管工作会议,要求各类国资国企搭建智能化穿透监管体系,全面提升整体监管效能,聚焦重点行业领域落实穿透管理,构建完整监管闭环,同时夯实组织领导、配套资源与专业人才储备,同步推进政策宣贯与落地督导工作。

1. 标普全球:2026年6月份,日本服务业采购经理人指数升至52.2,低于5月份的50和去年6月份的51.7。综合采购经理人指数升至52.8,低于5月份的51.1和去年6月份的51.5。扩张活动和收缩活动的分界线是50。

2. 欧洲汽车制造商协会:2026年5月份,中国乘用车在欧洲市场份额首次超过日本。五家中国汽车制造商在31个欧洲国家共售出13.84万辆汽车,同比增长65%;六家日本汽车制造商在欧洲31国的汽车销量为13.04万辆,同比下降3%。

法律声明

联合信用管理有限公司(以下简称“联合信用”)每日资讯(以下简称“联合每日资讯”)中涉及的内容仅供参考,不构成对贵方作出任何决策的操作建议及决策依据,更不能作为投资研究决策的依据,也不能作为贵方向联合信用主张道义的、责任的和法律的依据或凭证,无论是否已经明示或暗示。联合信用就“联合每日资讯”涉及的内容不对接收方做出任何担保。在任何情况下,因贵方使用“联合每日资讯”所载内容而导致的直接或间接投资盈亏等后果,联合信用不承担任何法律责任。

“联合每日资讯”中所载的资料、意见及观点有可能因发布日后的各种因素变化而不再准确或失效,联合信用不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

“联合每日资讯”内容的版权归联合信用所有或联合信用有权使用。未经联合信用的书面授权许可,任何机构或者个人不得以任何形式对“联合每日资讯”内容进行使用,包括但不限于转引、摘编、发布、转售或储存后供日后使用。

获取更多联合最新资讯

扫码访问联合信用网站