2026年家用空调整体出口大盘持续承压,海外区域市场却呈现出明显的分化格局。厄尔尼诺现象持续影响下,多国夏季气温显著攀升,西欧、北美作为两大核心市场,依托自身独特的气候条件、居住场景和市场结构,走出了独立的阶段性行情。尤其是西欧市场,近期因高温爆表,空调热销引发了广泛关注。

ChinaIOL

2026年夏季,西欧多国遭遇阶段性极端高温天气,多地陆续发布高温预警,短期集中的升温行情有效撬动了当地制冷消费需求。

西欧多数国家属于温带海洋性、温带大陆性气候,气候舒适度整体偏高,日常仅日间短时高温,入夜后气温快速下降,多数家庭依靠风扇即可满足基础纳凉需求,长期以来当地空调整体普及率处于较低水平。

也正因独特的气候特征,西欧空调需求具备极强的阶段性、弹性化特点,仅极端高温天气能够快速打开消费市场。

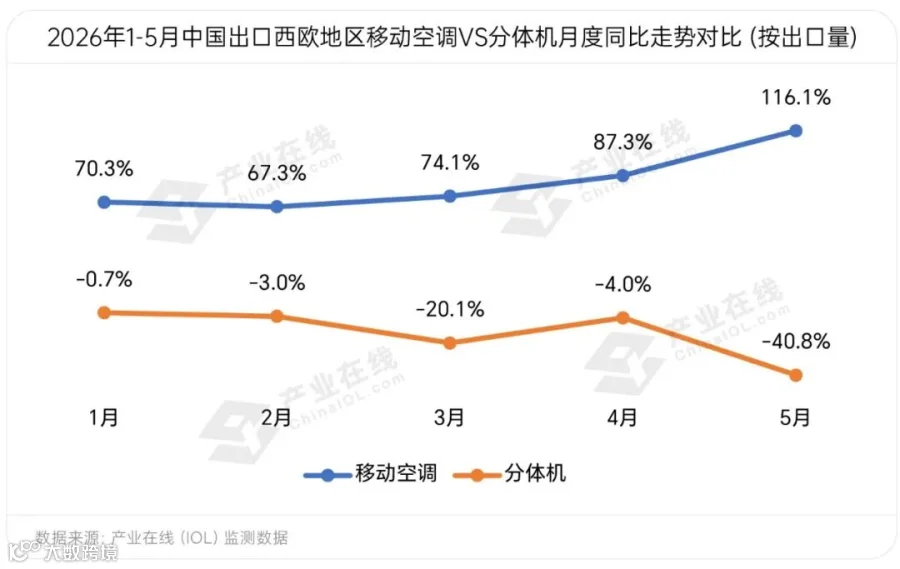

在此背景下,本轮高温有效弥补了需求缺口,带动我国对西欧家用空调出口整体上行。产业在线数据显示,2026年1-5月中国出口西欧家用空调总量累计同比增长9.7%,品类分化显著,分体机持续下滑,移动空调逐月递增,5月份增速达到116.1%。终端需求火热,多国线下门店移动空调现货紧缺,消费者排队购机、跨区域采购现象频发,渠道原有库存得到快速消化。

与移动空调火爆行情形成鲜明对比的是,西欧传统分体空调市场持续低迷,前5月我国对西欧空调分体机出口同比下滑12.7%,线下渠道备货充足,但终端动销节奏缓慢。

品类走势分化的核心原因在于西欧独特的居住场景与政策约束,因当地存量住宅多为百年老旧建筑和历史风貌街区,法规严格限制建筑外立面打孔、室外机外挂安装,传统分体空调不仅审批流程繁琐,人工安装成本高昂,租房群体更是无法改造房屋结构,多重壁垒长期压制分体空调的市场普及。

在此情况下,国内空调企业精准把握市场痛点,针对性地推出了免打孔、免专业安装、可灵活摆放的移动空调,完美适配当地建筑规范、居住条件和短时高温的气候特点,迅速填补市场空白,成为对欧出口的热门产品。

需要关注的是,本轮支撑市场热度的高温天气或将于近期结束,短期集中释放的制冷采购需求将逐步消退,后续移动空调的高速增长节奏有望放缓,而分体机需求疲软、库存充裕的市场状态,短期内难以得到改善。

ChinaIOL

厄尔尼诺高温天气叠加居民家电换新需求,推动北美存量空调替换节奏有所加快,带动家用空调需求小幅增长。同时数据中心、物流园区、商业综合体的新建与翻新工程持续发力,商用暖通设备需求保持稳定,成为托底北美市场的核心力量。

北美市场行情在2026年4月迎来阶段性拐点,中国家用空调当月对北美出口量达到99万台,同比增长,显现出温和复苏信号。但市场缺乏持续的需求支撑,增长后劲快速衰减,5月出口规模大幅回落至46.9万台。

目前北美市场能效标准新规持续落地,行业节能准入门槛不断提升,推动高能效、智能化产品的市场渗透率稳步提升,为国内对应机型的长期出口布局提供了有利条件。但北美增长基础相对薄弱,同时北美空调市场有着清晰的季节性周期,随着夏季销售旺季即将收尾,行业将步入传统销售淡季,预计下半年终端零售需求将持续降温,整机出货规模大概率进一步收缩。

结合长期累计降幅、月度出货波动和行业周期来看,4月的回暖仅为阶段性脉冲式行情,难以改变全年出口同比小幅下行的整体态势,市场温和复苏仅为短期改善,整体回暖节奏依旧平缓。

ChinaIOL

综合2026上半年欧美空调出口市场表现来看,6月西欧市场的爆发,厄尔尼诺带来的高温红利,主要体现为局部区域、细分品类的阶段性增量机会,行业整体出口依旧处于调整阶段。高温红利并未实现全域、全品类普惠。

总体而言,受海外居民消费疲软、多国地产市场低迷、区域市场环境差异等多重因素叠加影响,家用空调出口未能迎来整体性回暖,当前的全球家用空调出口正处在周期性发展阶段。虽然短期整体市场运行存在一定压力,但制冷刚需整体客观存在,细分区域、特色品类中依然涌现不少亮眼增长机会。

从产业在线白电排产数据来看,家用空调行业整体出口同比降幅正在逐步收窄,海外渠道、终端市场已经出现一些积极信号。现阶段细分市场回暖虽如星星之火,暂时难以拉动整体行业行情全面反转,但也充分验证差异化产品、区域精准布局的可行性。放眼中长期,全球不同纬度市场错峰制冷需求持续存在,各国存量家电替换空间广阔,依托定制化产品深耕细分赛道,行业海外出口依然具备充足长期发展潜力。

对于国内空调企业而言,出海竞争的核心逻辑已然改变,单纯依靠通用机型走量的空间收窄,从长远来看,深耕区域市场特性、依托本地化定制产品破解场景痛点,成为稳定获取增量的关键。面对阶段性高温行情与短期市场回暖,更要提前预判旺季过后需求回落、库存累积的潜在风险,通过差异化产品布局对冲大盘波动压力,稳步夯实海外市场长期发展根基。