定义我们的不是说了什么而是做了什么

文:William

降息预期因素:持续增长的债务规模、劳动力市场变化、AI带来的供给和需求引起的通缩

加息预期因素:关税壁垒和战争冲突引起的通胀

未来5-9年(2026-2035年)美元利率变化趋势可能将呈现"分化-重构-收敛"的演进特征,不太可能呈单一方向的线性变化。

如果不出现系统性金融危机或者扩大性战争事件,预计2030年前美国联邦基金利率中枢仍将在3.5%-4.5%区间波动,而2030年后随着AI技术红利逐步兑现和全球地缘格局趋于稳定,利率中枢可能回落至3.0%-3.5%,甚至低于3.0%水平。

总体来说,美元利率短期受通胀数据影响,而中长期受债务规模、人口变化以及AI带来的供需变化等因素影响更大。

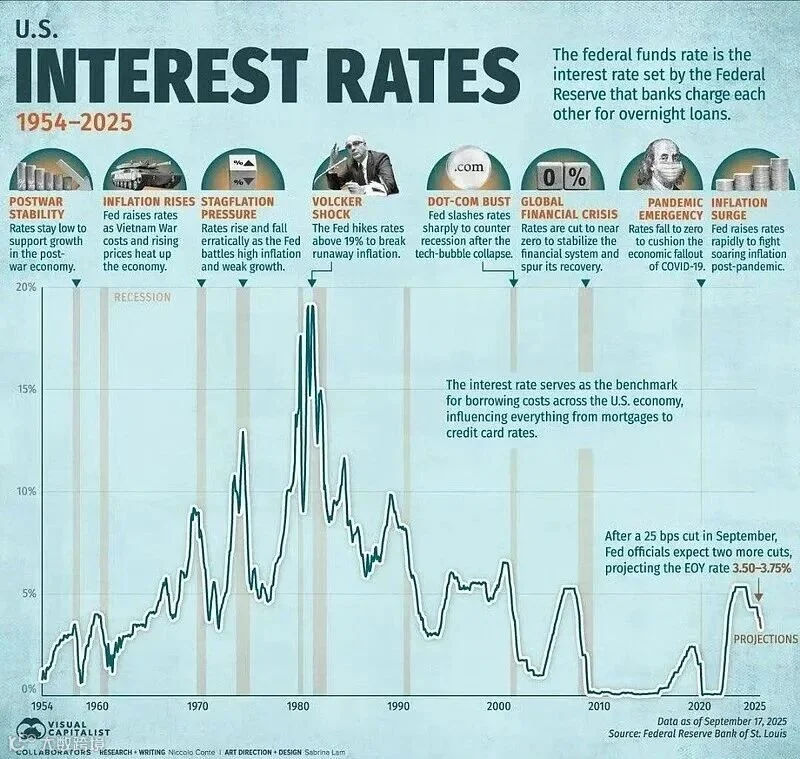

1 如何看美联储的鹰派或鸽派信号?

2026年6月美联储议息会议释放了显著的鹰派信号,新任主席沃什在首次议息会议上强调基于实时数据的决策模式,弱化了政策透明度。这一转变被市场解读为"沃什式美联储"的正式登场,其核心政策框架可概括为"通胀优先、弱化前瞻指引、缩表与利率政策分离"。

而点阵图显示半数官员支持年内加息,18位提交预测的官员中9人预计2026年内将至少加息一次,这一变化远超市场预期。美联储对通胀预测的大幅上调是鹰派转向的核心驱动力:2026年PCE通胀预期中值从3月的2.7%上调至3.6%,核心PCE通胀中值从2.7%升至3.3%,表明通胀压力远高于此前判断。

但随后7月份的非农数据急转直下,大家转而改为支持降息,美联储也显露出鸽派论调。

美联储释放的态度本身就是一种“调控”手段,所以光看信号是不够的,预测归预测,真加不加还要看是否真实存在通胀,以及通胀背后的原因。

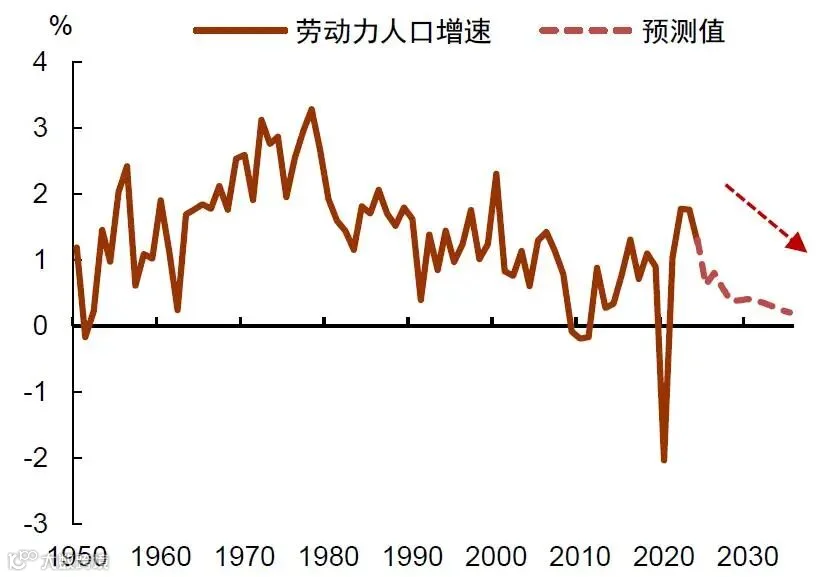

2 美国人口结构与劳动力市场

美国劳动参与率将持续下降,这是制约长期经济增长的关键结构性因素。BLS预测2023-2033年就业总量年均增长仅0.4%,而劳动参与度持续下降,2030年总参与率将降至60.4%。这一下降趋势主要源于人口老龄化:美国65岁以上人口占比已超29%,老年群体劳动参与率显著低于壮年工人。同时,22-25岁年轻群体在AI高暴露职业中的就业已下降约16%,显示AI技术对特定劳动力市场的替代效应。

不过,AI另一方面也带来生产力的提升。中金公司研究预测,AI可为美国GDP年均贡献1.03个百分点,抵消劳动力收缩的0.01个百分点拖累。但这一预测假设AI以增强型应用为主,而非单纯替代劳动力。若AI应用方向被企业成本节约逻辑主导,可能导致就业市场结构性分化加剧,进而抑制消费增长。

所以一方面是生成力的提升,进而刺激供给增加;另一方面是劳动参与率降低引发的需求减少。一边是火焰,一边是海水。

3 AI投资与生产率提升

AI投资对美国经济的短期拉动效应显著,但长期生产率提升存在滞后性和不确定性。2026年美国四大科技巨头(微软、亚马逊、Meta和Alphabet)用于AI的资本支出预计高达7250亿美元,占2025年GDP的2.35%。然而,这些投资主要通过债务融资(如Alphabet发债850亿美元),且面临电力瓶颈和债务可持续性风险。

关于AI对生产率的影响,权威机构观点存在分歧:

乐观预期:NBER研究指出,AI若广泛应用于研发,可能使美国生产率增速从历史均值1.2%提升至2.1%-2.4%。中金公司预测,AI技术红利可为美国GDP年均贡献1.03个百分点。

谨慎观点:CBO认为,AI带来的生产率提升仅对名义GDP产生小幅提振,每年约10个基点,且这一提升可能被劳动力替代效应导致的工资水平下降部分抵消。

现实滞后:2026年企业大规模裁员(如亚马逊、Block)但生产率未显著提升,显示技术红利尚未兑现。NBER研究指出,AI需3-5年才能体现生产率增长,与历史技术革命(如互联网)的滞后效应相似。

4 美联储长期GDP增速预测

美联储2026年6月SEP显示,2028年后GDP增速稳定在2.0%-2.2%,与BLS预测的2021-2031年平均2.1%一致。然而,这一预测未充分纳入AI技术革命的潜在影响,也未考虑人口老龄化对增长的长期制约。CBO预测2030年后GDP增速将降至1.5%-1.8%,较当前增速明显放缓,表明长期增长动能面临挑战。

5 不同情景下的利率驱动因素分析

短期驱动因素波动较大(2026-2028年)

通胀数据:当前通胀数据高于美联储目标,是加息的主要推动力。若通胀如预期回落,加息压力将减轻;若通胀持续高于预期,加息压力将加大。

就业市场:就业增长与劳动力供给基本匹配,失业率保持平稳(4.3%-4.4%),是维持高利率的重要条件。若失业率显著上升,可能引发降息预期。

地缘政治风险:中东冲突是影响能源价格和通胀预期的关键变量。若冲突和平解决,能源价格回落,通胀压力缓解,加息压力减轻;若冲突升级,能源价格上升,通胀压力加大,加息压力增加。

美联储政策框架转变:沃什弱化前瞻指引,强调逐次会议依赖实时数据决策,可能增加利率波动性,但长期来看有利于政策更精准地匹配经济基本面。

中长期驱动因素更重要(2029-2035年)

AI技术红利兑现程度:AI对生产率的提升是决定中长期利率走向的关键变量。若AI技术红利兑现,生产率提升,自然利率上升,长期均衡利率可能相应调整;若AI技术红利未能兑现,甚至引发"AI泡沫",则长期利率可能面临下行压力。

人口老龄化与劳动力供给:美国劳动参与率持续下降,劳动力供给增长放缓,可能降低潜在增长率,支撑长期低利率环境。但这一影响可能被AI创造的新就业机会部分抵消。

债务规模与财政可持续性:美国债务/GDP持续上升,利息支出占比增加,可能推升长期利率中枢。若债务/GDP超过130%,财政压力可能迫使美联储维持较高利率以保障债务可持续性。

缩表进程与长期利率:美联储缩表可能通过减少长期国债需求推升收益率,但若财政部转向短期债务发行,长期利率上行压力可能有限。

未来5-9年美元利率变化很可能呈现"先稳后落"的总体趋势,但这一趋势将受到多重因素的制约与干扰。基准情景下,美联储可能将利率中枢维持在3.5%-4.25%区间至2030年,随后随着AI技术红利逐步兑现和全球地缘格局趋于稳定,利率中枢可能回落至3.0%-3.5%水平。乐观情景(可能性更大)下,若AI技术红利超预期兑现,利率中枢可能在2028年后加速回落至3.0%以下。悲观情景(可能性较小)下,若通胀持续高于预期或财政危机加剧,利率中枢可能长期维持在4.5%以上。

影响长期利率的关键变量是AI技术红利兑现程度与通胀走势。若AI技术以增强型应用为主,显著提升生产率(年均1.5-2.0个百分点),则乐观情景概率可能上升至50%以上,利率中枢回落速度加快;若AI技术以替代型应用为主,未能显著提升生产率,甚至加剧就业市场结构性问题,则悲观情景概率可能上升至20%,利率中枢维持高位。

密切关注美联储政策框架转变、通胀数据变化和AI技术发展三大核心变量,灵活调整资产配置策略。在高利率环境下,应优先配置高收益、低波动资产,避免过度杠杆化投资;同时关注AI技术带来的结构性投资机会,如AI基础设施、算力服务和人机协作相关领域。