核心观点

2026年三季度中国冻猪肉进口市场延续“量缩价涨、中枢上移”的量价背离格局。

驱动这一格局的核心逻辑正在经历“成本刚性抬升延续、需求底部支撑显现、政策红利开启长期增量”三重叠加:

政策端,反倾销税刚性成本全面兑现,海关核价常态化执行,叠加《生态环境法典》将于8月15日施行、大幅提升环保门槛,有望加速中小散户退出;

供应端,中国正式认可巴西全境为无口蹄疫地区,并同步解除相关出口限制 ,来源国格局将经历深度重塑;同时,国内生猪产能去化从“预期”走向“实质”,仔猪价格逆势连涨折射市场对周期拐点的集体投票,但现货端猪粮比仍处4.0:1的极度低位,行业连续8个月深度亏损;

短期行情仍将由海外供应收缩节奏、国内猪价反弹力度与巴西政策落地进度三大核心变量主导,进口量持续低位运行、进口价格中枢高位运行的基本面未变,“价涨量缩、底部筑底” 的市场常态将进一步巩固。

一、量分析

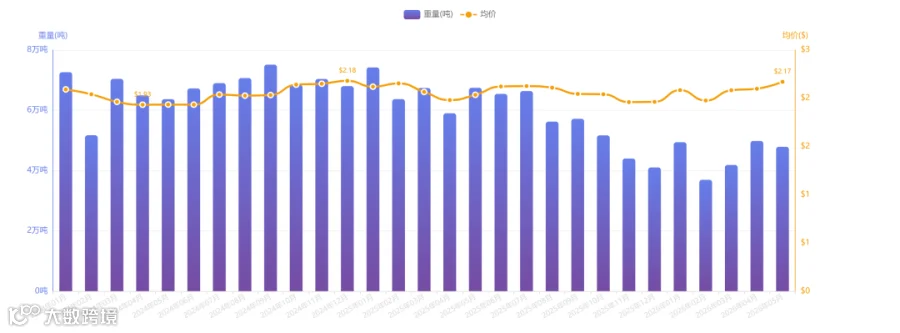

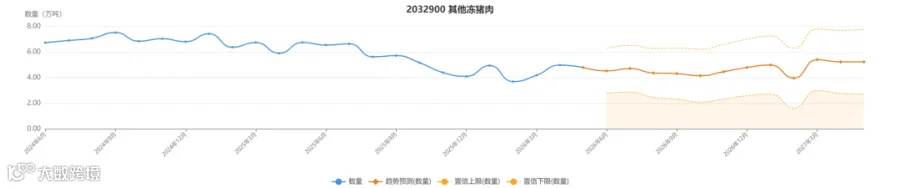

2026 年以来,冻猪肉进口量整体延续趋势性收缩态势,预计进入三季度后,收缩斜率持续放缓,进口量环比回升,正式确认低位筑底的运行特征。

量能低位企稳的三重支撑:

1、国内产能去化预期强化,远期供需预期边际改善;导致国内猪价企稳回升,进口性价比边际修复;

2、巴西政策红利释放,新增货源拉动增量;

3、进口价格高企抑制投机性采购,市场回归刚需驱动。 高价环境下贸易商“抄底”意愿归零,进口量由刚性需求(特定部位、加工配方)支撑,波动性显著降低。

但需要明确的是,当前进口量的绝对水平仍处于历史低位,趋势性收缩的大格局并未改变。

二、价分析

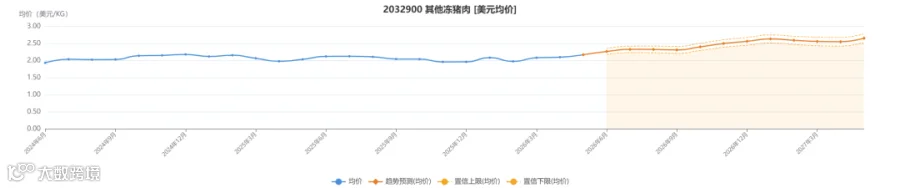

2026 年开年以来,冻猪肉进口均价延续单边上行态势,连续上涨,但价格上涨的边际斜率有所收窄,成本端刚性支撑与需求端接受度约束形成弱平衡。

本轮价格持续上行,核心支撑来自2大刚性因素,而涨幅收窄则源于需求端的约束:

1、反倾销税全面兑现,欧盟供应持续收缩,成本刚性不可逆;

2、欧盟主产国出口报价全面上行,叠加国际物流成本上涨,推高到岸成本。

而价格上行斜率边际收窄的核心原因,在于下游需求的承接能力不足。进口价格持续走高,但国内终端消费疲软,国产猪肉价格反弹力度有限,内外价差仍处高位,下游加工企业对高价进口冻肉的接受度下降,贸易商不敢大规模高价备货,需求端的约束开始显现,抑制了价格的上涨速度。

三、深度解析

1、国际供应端:全球供应分化加剧

本轮市场运行的核心底层支撑,在于全球猪肉供应格局的分化加剧,欧盟持续收缩、巴西稳步扩容,而巴西口蹄疫全境解禁的政策落地,更是为中长期供应格局注入了关键变量。

2、国内基本面:周期拐点博弈进入关键窗口

国内产能去化加速,叠加需求端消费淡季压制,周期拐点的时间窗口正在形成。

回顾本轮市场的量价关系演变,量价关系从 “量随价动” 到 “价涨量稳”,刚需底部确立。这一转变的本质,是进口冻猪肉的需求结构已完成筛选 —— 高价格弹性的投机性、替代性需求已基本退出市场,剩余的是低价格弹性的刚性、结构性需求。这种需求结构决定了价格上涨难以进一步大幅压缩需求,价格下跌也难以带来需求的大幅增长,市场进入高价下的弱平衡状态,这也是 “高价低量” 新常态的核心内涵。

四、后市预测

中长期看:

1、需求侧支撑因素正在累积,但触发条件苛刻;

2、供应端新格局正在定型,但未必降低进口成本。

后市行情的核心变量,将围绕三大维度展开,其中国内产能去化节奏与巴西政策落地进度,是决定市场边际变化的关键因素:

1、国内供给端:产能去化节奏决定需求修复高度

2、国际供应端:欧盟收缩延续,巴西增量释放节奏成核心变量

3、政策执行端:合规约束持续,核价托底效应不变

结论

2026年三季度冻猪肉进口市场给出了本轮下行周期以来最复杂的信号组合:量能低位企稳、价格高位趋缓、周期拐点博弈升温。

全球供应分化持续加剧,欧盟产能出口双降、供应收缩成长期趋势,巴西产能持续扩张、全境口蹄疫解禁打开增量天花板,全球供应格局从单极主导向多极化演变;

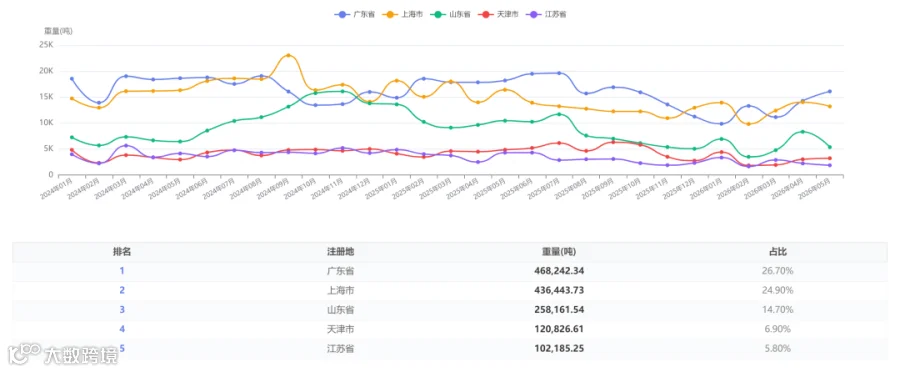

国内生猪产能去化稳步推进,猪价企稳回升带动进口刚需底部确立,市场从 “量随价动” 的单边收缩,进入 “价涨量稳” 的高价弱平衡阶段;进口来源国格局进入稳态微调,进口区域向粤沪双核心持续集聚,产业集中度进一步提升。

全年来看,冻猪肉进口市场将在 “全球供应分化、政策刚性抬本、国内供需弱平衡” 的三重作用下,延续 “量缩价升、中枢上移” 的核心格局,“高价低量、底部筑底” 的市场新常态将进一步巩固。进口规模收缩的趋势不会改变,但巴西政策红利将带来边际增量,成为下半年市场最核心的变量。